КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общие указания по выполнению и оформление контрольных работ

Содержание и оформление контрольных работ (для студентов заочной формы обучения)

Тема 10. Финансовое планирование и прогнозирование

Задача 10.1 Компания планирует на следующий год получить объем реализации продукции в размере 2808 тыс. руб., предполагается, что доля себестоимости в реализации продукции составит – 0,9, величина банковского кредита равна 400 тыс. руб., ставка процента под который привлекается банковский кредит – 10 % годовых, ставка налога –20%, а норма дивидендных выплат– 0,4.

а) Составьте числовую агрегированную модель плана прибылей и убытков;

б) Рассчитайте операционную, величину процентов по прибыли, налогооблагаемую, чистую и нераспределенную прибыли.

в) Вычислите пессимистический вариант плана при условиях, что объем реализации будет выполнен только на 95% от базового, а доля, себестоимости составит 0,93.

Задача 10.2 Промышленное предприятие в настоящее время работает с 80%-ной загрузкой основных средств. Текущий объем продаж –100 000 руб. Определите потенциал роста продаж без необходимости покупки новых основных средств?

Задача 10.3 В течение двух последующих лет руководство компании ожидает объем продаж на уровне 2,4 млн. руб. Объемы продаж распределяются равномерно в течение года. Основываясь на следующей информации, подготовьте план прибыли и убытков, а также плановый баланс на конец года.

Данные компании:

Денежные средства: минимум 4% процента от годовых продаж.

Дебиторская задолженность: на основе анализа ежегодных продаж средний период сбора платежей (инкассации) оценен в 60 дней.

Товарно-материальные запасы: оборачиваются восемь раз в году.

Балансовая стоимость основных средств: 500 000 руб. на данный момент. Капитальные затраты равны амортизации.

Кредиторская задолженность: погашается в течение месяца после возникновения.

Накопленные платежи: 3% от объема продаж.

Банковские кредиты: 50 000 руб. на данный момент. Могут возрасти до 250000 руб.

Долгосрочные займы: 300 000 руб. на данный момент, на конец года должно быть выплачено 75 000 руб.

Обыкновенные акции: 100 000 руб., дополнительная эмиссия не планируется. Нераспределенная прибыль: 500000 руб. на данный момент. Коэффициент чистой рентабельности: 8% от объема продаж. Дивиденды: выплаты отсутствуют. Себестоимость реализованных товаров: 60% от объема продаж. Закупки: 50% от себестоимости.

Налог на прибыль: 20% от суммы прибыли до налогообложения.

Контрольная работа - одна из форм самостоятельной творческой работы студентов заочной формы обучения, направленной на усвоение и изложение изученного материала. В соответствии с учебным планом студенты заочной формы обучения по курсу «Финансовый менеджмент» выполняют одну контрольную работу в срок, установленный учебным графиком и по варианту, выданному преподавателем.

Каждый вариант контрольных работ состоит из двух частей: теоретической и практической. В теоретической части необходимо ответить на один вопрос (номера теоретических вопросов и задач по вариантам приведены в таблице 1). Теоретические вопросы для выполнения контрольной работы приведены в разделе 4.2.

Практическое задание выполняется по данным финансовой отчетности (форма № 1 - Бухгалтерский баланс и № 2 - Отчет о прибылях и убытках, пояснительной записки к годовому отчету) конкретного предприятия, на котором работает студент или проходит практику студент.

Вначале дается краткая характеристика предприятия: название предприятия, организационно-правовая форма, виды деятельности.

Затем проводится анализ задва последних отчетных года по абсолютным и относительным показателям финансовой устойчивости, коэффициентам ликвидности, показателям рентабельности, деловой активности. Рассчитывается уровень финансового левериджа по формулам первой и второй концепции оценки финансового риска (1,2, 11). Если предприятие не использует кредиты, то просчитывается вариант, если бы данное предприятия на 50% финансировалось за счет банковских кредитов.

На основании проведенного анализа студент делает выводы о выбранной предприятием финансовой стратегии и разрабатывается 2-3 предложения по ее совершенствованию с использованием инструментов финансового менеджмента.

Показатели финансовой устойчивости

Для оценки финансовой устойчивости используется два основных метода: метод абсолютных показателей финансовой устойчивости и коэф-фициентный метод.

Абсолютные показатели финансовой устойчивости характеризуют степень покрытия запасов основными, экономически целесообразными источниками их финансирования:

, (1)

, (1)

где СОС – собственные оборотные средства;

З – запасы

, (2)

, (2)

где ФК – функционирующий капитал

, (3)

, (3)

где НИФ – нормальные источники финансирования

+ - - -

+ + - -

+ + + -

1 2 3 4

1 – абсолютная финансовая устойчивость;

2 – нормальная финансовая устойчивость;

3 – неустойчивое финансовое состояние;

4 – финансовый кризис.

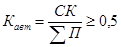

Наряду с этими абсолютными показателями финансовой устойчивости, используются относительные показатели (коэффициенты):

-коэффициент автономии (финансовой независимости)

, (4)

, (4)

где СК – собственный капитал,

∑П – сумма всех пассивов;

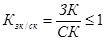

-коэффициент финансового левериджа (соотношения заемного капитала и собственного капитала)

, (5)

, (5)

где ЗК – заемный капитал;

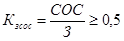

-коэффициент обеспеченности запасов собственными оборотными средствами

, (6)

, (6)

-коэффициент обеспеченности оборотных активов СОС

. (7)

. (7)

Показатели ликвидности

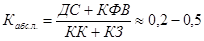

-коэффициент абсолютной ликвидности или мгновенной платежеспособности:

, (8)

, (8)

где ДС – денежные средства;

КК – задолженность по краткосрочным кредитам;

КЗ – кредиторская задолженность;

КФВ – краткосрочные финансовые вложения;

-коэффициент критической ликвидности или ожидаемой платежеспособности

, (9)

, (9)

где ДЗК – дебиторская краткосрочная задолженность, очищенная от просроченной и сомнительной;

-коэффициент текущей ликвидности или общей платежеспособности

, (10)

, (10)

где ДЗД – дебиторская задолженность долгосрочная;

РБП – расходы будущих периодов;

ОА – оборотные активы;

Ктл ≥ 1,3 до 1,5 (при оценке платежеспособности);

Ктл ≥ 2 (при оценке инвестиционной привлекательности).

Показатели деловой активности

Эффективность использования активов оценивается по показателям оборачиваемости:

-оборачиваемость активов (количество оборотов)

, (11)

, (11)

где ВР – выручка;

А – среднегодовая сумма активов;

-продолжительность одного оборота (дней)

, (12)

, (12)

Длительность финансового цикла (дней) = Оборачиваемость запасов (дней) + Оборачиваемость дебиторской задолженности (дней) – Оборачиваемость кредиторской задолженности (дней) (13)

Если «+» и растёт – очень длительный период замораживания денег.

Если «-» – положительное влияние, если нет задолженности, штрафов, неустоек

Длительность операционного цикла (дней) = Оборачиваемость дебиторской задолженности (дней) + Оборачиваемость запасов (дней) (14)

Показатели рентабельности

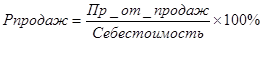

- рентабельность продаж

, (15)

, (15)

где Пр от продаж – прибыль от продаж;

ВР – выручка.

- рентабельность продукции (основной деятельности)

(16)

(16)

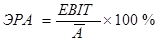

- экономическая рентабельность активов

, (17)

, (17)

где EBIT – прибыль до уплаты процентов за кредит и налога на прибыль;

А – среднегодовая сумма активов.

- двухфакторная формула Дюпона

, (18)

, (18)

где  – коэффициент оборачиваемости или коэффициент трансформации активов;

– коэффициент оборачиваемости или коэффициент трансформации активов;

×100% – коммерческая маржа.

×100% – коммерческая маржа.

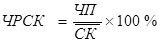

- чистая рентабельность собственного капитала:

(19)

(19)

где ЧП – чистая прибыль;

СК – среднегодовая стоимость собственного капитала.

- трёхфакторная формула Дюпона

, (20)

, (20)

где  – чистая коммерческая маржа;

– чистая коммерческая маржа;

– мультипликатор (сколько с каждого рубля собственного

– мультипликатор (сколько с каждого рубля собственного

капитала организация создаёт собственных активов).

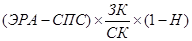

Эффект финансового левериджа по западноевропейской концепции:

ЭФЛ =  , (21)

, (21)

где ЭФЛ – эффект финансового левериджа, %;

Н – ставка налогообложения прибыли;

СПС – средневзвешенная процентная ставка, % (можно использовать среднюю процентную ставку банковского кредита за соответствующий год)

. (22)

. (22)

Эффект финансового левериджа по американской концепции:

(23)

где Пр до налогооб. – прибыль до налогообложения.

В контрольной работе должны быть пронумерованы страницы и оставлены поля для замечаний рецензента. На обложке работы или титульном листе студент указывает свои фамилию, имя, отчество, факультет, курс, наименование учебной дисциплины, по которой написана контрольная работа, фамилию, инициалы и должность преподавателя, ведущего дисциплину.

Требования к оформлению контрольных работ предусматривают, что контрольные работы выполняются на листах формата А4 по ГОСТ 2.301-68. Текст может быть выполнен рукописно или с помощью средств компьютерной техники. Рукописный текст может быть записан на одной стороне листа формата А4 с высотой прописных букв не более 10 мм.

Таблица 1 – Номера теоретических вопросов по вариантам контрольных работ

| Последняя цифра зачетной книжки | Предпоследняя цифра зачетной книжки | |||||||||

| Х | ||||||||||

При оформлении текста, заголовков, иллюстраций, таблиц, и приложений следует руководствоваться требованиями ГОСТ Р 1.5-2002, ГОСТ 2.105-95.

Применяемые наименования величин в выполненном задании должны соответствовать требованиям ГОСТ 8.417-2003 и ОК 015-94.

Листы контрольной работы нумеруют арабскими цифрами. Номер листа проставляют на нижнем поле листа справа. На титульном листе номер листа не проставляют.

Оформление иллюстраций в форме графиков и диаграмм выполняют в соответствии с требованиями Р 50-77-88.

Контрольная работа должна включать в себя следующие составные части:

- содержание, в которое включают наименования всех разделов, располагают после титульного листа и записывают строчными буквами с первой прописной;

- основная часть, состоящая из теоретических материалов и решения практической части.;

- список использованных источников,включающий сведения об использованных источниках, упомянутых в тексте контрольной работы в порядке их упоминания по ГОСТ 7.1-2003.

|

|

Дата добавления: 2014-11-26; Просмотров: 1505; Нарушение авторских прав?; Мы поможем в написании вашей работы!