КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Распределение вероятностей доходности

|

|

|

|

ИНСТИТУТЫ УПРАВЛЕНИЯ РИСКОМ

Вообразите себе мир, в котором существует такое разнообразие финансовых институтов и инструментов (наподобие рынков ценных бумаг и страховых контрактов), что людям под силу свободно выбрать именно те виды риска, которые они согласны принять, и те, от которых готовы избавиться. В таком мире все мы могли бы (за определенную цену) пойти на избавление от риска, связанного с потерей работы или снижением рыночной стоимости нашего жилища. Такой мир представлял бы собой предельный теоретический случай описания возможностей финансовой системы в области эффективного перераспределения риска в обществе (см. врезку 10.2).

На протяжении столетий люди создавали различные экономические институты вырабатывали такие виды договоров, которые бы максимально облегчали эффективное распределение риска как за счет расширения диапазона диверсификации, так и счет увеличения специализации в области управления риском. Страховые компании и фьючерсные рынки — примеры институтов, чья первая и основная функция заключается в содействии перераспределению риска в рамках экономической системы.

Распределение риска — одно из важных соображений при эмиссии ценных бумаг. Не случайно компании выпускают и облигации, и акции — ведь эти два вида ценных бумаг различаются по характеру риска, который с ними связан. Выбирая, во что инвестировать — в облигации, в акции, или и в то, и в другое, — инвесторы выбирают риск, на который они готовы пойти.

| Врезка 10.2 |

| Эрроу о рынках с совершенным страхованием Давайте предположим, что у нас есть возможность взамен сложившихся исторически добавить в экономическую систему любые — какие захотим — институты для переноса риска... Нетрудно представить, из каких элементов состояла бы наша система. Это был бы рынок, на котором мы свободно могли бы страховаться от любых возможных в экономике событий. Другими словами, каждый имел бы возможность, при неизменных шансах, ставить любую сумму, какую хочет, на то, что случится любое событие, которое так или иначе подействует на его состояние. Ставка или, если пользоваться специальной терминологией, страховой взнос, должна быть такой, как и вообще все цены, чтобы спрос уравнивал предложение. При такой системе можно отделить производственную деятельность от принятия риска; и тем, и другим занимались бы профессионалы, наилучшим образом для этого подготовленные, Источник. Адаптировано из книги Кеннета Эрроу (Kenneth Arrow) Aspects of the Theory of Risk •i Bearing (Helsinki: Yejo Johannsonin Saatio, 1965). |

За последние несколько десятилетий значительно повысилась скорость внедрения инноваций, которые облегчают управление риском. Причина тому — изменения, которые произошли, с одной стороны, в области спроса и, а с другой — в области предложения на рынках, связанных с распределением риска. Новые открытия в области телекоммуникаций, обработки информации и финансовой теории значительно снизили издержки достижения более масштабной диверсификации и специализации при принятии риска. В то же время возросшая изменчивость валютных курсов, процентных ставок и товарных цен повысили спрос на адекватные способы управления риском. Таким образом, стремительное и повсеместное развитие фьючерсов, опционов и свопов, которое началось в 70-80-е годы, в значительной степени можно объяснить реакцией рынка. Наряду с удешевлением затрат на использование инструментов по Управлению риском, произошло увеличением спроса на них.

Но гипотетический идеал рынка, совершенного в отношении распределения риска среди его участников, никогда не будет достигнут, потому что в реальном мире существует огромное количество ограничивающих факторов, которые никогда не удастся преодолеть полностью. К двум ключевым факторам, ограничивающим эффективное Распределение риска, относятся операционные издержки (transactions costs) и психологические проблемы (incentive problems).

Операционные издержки включают в себя расходы на учреждение и функционирование таких институтов, как страховые компании и фондовые биржи, плюс расходы на заключение и исполнение контрактов. Эти институты не появляются до тех пор, ока финансовые преимущества от их создания не превысят связанных с ними издержек.

Психологические проблемы, стоящие на пути создания институтов для эффективного разделения риска, это в первую очередь безответственность и неблагоприятный °°Р. Проблема безответственности (moral hazard) возникает, когда приобретение страховки от какого-либо вида риска заставляет застрахованного сильнее подвергать себя этому риску или меньше заботиться о принятии мер для предотвращении события от которого он застраховался. Возможная безответственность клиента может привести к нежеланию со стороны страховой компании страховать от какого-либо типа риска.

Например, если владелец склада покупает страховку от пожара, наличие страховки уменьшает его желание тратить деньги на противопожарную безопасность. Недостаток этих мер повышает шансы склада пострадать от огня. В самом крайнем случае владелец склада может поддаться искушению и просто поджечь склад, чтобы получить деньги, оговоренные в договоре о страховании, в особенности, если сумма превышает рыночную стоимость склада. Из-за такой потенциальной безответственности страховые компании могут ограничить сумму страховки или в определенных обстоятельствах вообще отказаться продавать страховой полис.

Вторая группа психологических проблем — это проблемы неблагоприятного выбора (adverse selection): те люди, кто приобретают страховку от риска, подвержены этому риску больше, чем остальная часть населения. Рассмотрим, например, пожизненный аннуитет, или пожизненную ренту (life annuity), т.е. контракт на ежемесячную выплату фиксированной суммы, которая продолжается, пока жив владелец аннуитета. Компания, торгующая такими аннуитетами, не может исходить из предположения о том, что те, кто покупают этот вид страховки, будут иметь такую же продолжительность жизни, как и все население в целом.

Предположим, например, что компания продает аннуитеты людям, которые выходят на пенсию в возрасте 65 лет. Если рассматривать все население, то можно выделить в нем три группы людей: люди типа А живут после выхода на пенсию 10 лет, типа В — 15 лет, типа С — 20. В среднем после выхода на пенсию человек живет 15 лет. Если компания назначит цену на аннуитет, исходя из ожидаемой продолжительности жизни, равной 15 годам, то вскоре выяснится, что среди ее клиентов преобладают исключительно группы В и С. Пенсионеры группы А сочтут, что покупка такого аннуитета — невыгодная для них сделка, и не станут покупать его.

Если бы компания, торгующая аннуитетами, могла знать, к какому типу относится ее потенциальный клиент — к типу А, В или С, — и назначила цену, которая отражала бы соответствующую ожидаемую продолжительность жизни, то проблемы неблагоприятного выбора не было бы. Но компания не может знать об ожидаемой продолжительности жизни клиента больше, чем он знает сам. Если страховщик не сможет назначить цену, которая в точности соответствовала бы ожидаемой продолжительности жизни клиента, то непропорционально большое число аннуитетов будет приобретаться здоровыми людьми, которые намерены прожить очень долго. В нашем примере средняя продолжительность жизни владельцев аннуитетов может оказаться 17,5 лет, что на 2,5 года выше, чем тот же показатель по всему населению в целом.

Таким образом, если компания, торгующая аннуитетами, будет основываться на ожидаемой продолжительности жизни, рассчитанной на основании данных обо всем населении в целом, и не будет корректировать (в сторону увеличения) этот показатель для решения проблемы неблагоприятного выбора, она обречена постоянно несут убытки. Неудивительно, что компании, действующие на этом рынке, назначают цен на аннуитеты, сравнительно непривлекательные для клиентов со средней ожидаемо продолжительностью жизни, и этот рынок значительно меньше того, каким он мог быть, если бы не проблема неблагоприятного выбора.

Чтобы изучить реальные препятствия на пути эффективного распределения риска проиллюстрировать их влияние, давайте рассмотрим риск, связанный с владением та активом длительного пользования, как автомобиль. Люди несколько уменьшают р пользования автомобилем, покупая страховку. Имеется множество видов д оговоров, страхующих от угона или повреждения в результате несчастного случая. Но страхование от морального износа как непосредственный предмет контракта встречается нечасто.

Взамен того существуют институциональные механизмы для уменьшения риска морального износа. Их можно разделить на две большие категории — прокат (renting) и долгосрочная аренда, или лизинг (leasing). Контракты о сдаче напрокат охватывают период до одного года. Контракты о долгосрочной аренде предполагают пользование вещью больше года. Компании по сдаче автомобилей напрокат и в долгосрочную аренду позволяют использовать машины клиентам без риска для них того, что они устареют.

функционирование механизмов сдачи автомобилей напрокат требует расходов поэтому соответствующие компании существуют не везде. Ведь для сдачи машин внаем приходится строить специально оборудованные гаражи и центры по обслуживанию автомобилей. Поэтому прокат автомобилей чаще можно встретить в зонах туризма и отдыха, где спрос на краткосрочную аренду машин сравнительно высок.

В бизнесе по сдаче автомобилей напрокат и в долгосрочную аренду существует проблема неблагоприятного выбора. Водители, которым приходится много ездить и которые не хотят самостоятельно заниматься обслуживанием автомобилей, обычно не покупают их, а берут внаем. У компаний по сдаче автомобилей напрокат практически нет способов заранее определить, к какому типу водителей относится их потенциальный клиент. Поэтому устанавливая расценки на прокат и аренду автомобилей, компании должны исходить из того, что их клиенты большей частью проводят за 'рулем гораздо больше времени, чем типичный владелец автомобиля.

В бизнесе по сдаче автомобилей напрокат и в аренду имеет место и проблема безответственности. Люди, которые предпочитают не покупать автомобиль, а брать его напрокат, меньше заинтересованы в поддержании его в хорошем состоянии и, следовательно, меньше заботятся о нем, чем те, кто покупают автомобиль на свои деньги.

Чтобы решить проблемы неблагоприятного выбора и безответственности, компании по сдаче напрокат часто назначают дополнительную плату за километраж, превышающий определенный предел, и за повышенный износ взятой напрокат машины. Но в отсутствии дешевого способа отслеживать самых "дорогостоящих" водителей эти компании вынуждены назначать более высокие цены для всех, кто пользуется их услугами. Для тех, кто бережно относится к автомобилю, в целом выгоднее купить машину, а не брать ее внаем.

10.7. ПОРТФЕЛЬНАЯ ТЕОРИЯ: СТАТИСТИЧЕСКИЙ АНАЛИЗ ДЛЯ ОПТИМАЛЬНОГО УПРАВЛЕНИЯ РИСКОМ

Портфельная теория (portfolio theory) представляет собой статистический анализ, выполняемый с целью выбора оптимальной стратегии управления риском. С какой бы точки зрения ни рассматривать — домохозяйства, компании или иного экономического субъекта, — использование портфельной теории заключается в выработке и оценке компромисса между доходом и издержками, связанными с уменьшением рис-,что необходимо для определения оптимального образа действия данного субъекта. Если речь идет о семье, то в качестве определяющего критерия принимаются предпочтения в области потребления и риска. И хотя предпочтения изменяются со временем, механизмы и причины этих изменений не рассматриваются в портфельной теории. Портфельная теория акцентирует внимание на том, как из нескольких финансовых вариантов выбрать такие, чтобы максимизировать данные предпочтения. Вариант выбора предполагает оценку компромисса между получением более высокой ставки доходности и увеличением степени риска инвестиции. Решение, направленное на сокращение риска, приводит уменьшению ожидаемой доходности. Бывают обстоятельства, при которых обе стороны риска заключая контракт о переносе риска, могут уменьшить уровень своего дохода, заплатив за это ровно столько, сколько стоит юридическое оформление контракта. Например, покупатель и продавец дома могут договориться и установить фактическую цену дома в момент подписания контракта, хотя сама передача прав собственности состоится только через три месяца. Такое соглашение служит одним примеров форвардного контракта. Соглашаясь заключить такой контракт, обе стороны избавляются от неопределенности, связанной с колебаниями цен на рынке жилья в ближайшие три месяца.

Таким образом, когда противоположные стороны воспринимают риск одного и того ясе события с разных точек зрения, для обеих лучше всего совершить перенос риска с помощью контракта, причем ни одной из сторон не придется нести значительные расходы.

| Контрольный вопрос |

| Опишите ситуацию, когда неопределенность, связанную с одним и тем же событием, две стороны воспринимают с противоположных точек зрения на риск. Как им достигнуть обоюдного уменьшения степени риска? |

Решения, связанные с управлением риском, принятие которых не влечет за собой затрат, являются скорее исключением из правил, чем нормой. Обычно для сокращения степени риска требуется сбалансировать необходимые для этого расходы и получаемые выгоды. Такой компромисс, пожалуй, более всего очевиден в решениях, принимаемых домохозяйством по поводу распределения его средств среди таких активов, как акции, ценные бумаги с фиксированным доходом и жилье.

Первые формальные модели портфельной теории были разработаны для выработки именно этого типа решений в управлении риском5. В этих моделях для вычисления соотношения между риском инвестиций и их ожидаемой доходностью используется распределение вероятностей (probability distributions). Ожидаемая доходность портфеля ценных бумаг определяется как среднее значение (mean) распределения вероятностей, а риск — как стандартное отклонение (standard deviation) возможных значений доходности от ожидаемого.

Более подробно эти концепции будут рассмотрены в следующем разделе.

Рассмотрим некую компанию Genco. Предположим, вы покупаете акции Genco Corporation по цене 100 долл. за акцию и намереваетесь владеть ими в течение года. Как уже рассказывалось в главе 2, совокупную ставку доходности (или просто доходность) можно представить как сумму двух компонентов: дивидендной доходности и доходности в результате изменения курса акций:

_ Выплаченные дивиденды (Конечная цена акции - Начальная цена) Начальная цена Начальная цена

г = Дивидендный компонент доходности + Ценовой компонент доходности

Предположим, что купив акции Genco, вы рассчитываете, что дивидендный ком понент будет равен 3%, ценовой компонент составит 7%, так что ожидаемая ставка доходности будет равняться 10%.

г=3%+7%=10%

Широко используемая единица измерения рискованности активов (в частности, акций Genco) — это изменчивость (volatility)6. Изменчивость связана с диапазоном возможных ставок доходности акций и вероятностью их получения. Чем шире диапазон между возможными показателями доходности и чем больше вероятность получения экстремальных значений, тем выше показатель изменчивости акции.

Например, если вас попросят дать "точечную оценку" доходности акций Genco в следующем году, то ваш ответ будет 10%. При этом вы не удивитесь, если окажется, что реальная доходность оказалась больше или меньше предсказанной вами. Доходность может быть как очень низкой (-50%), так и очень высокой (+80%). Чем сильнее расхождение между возможными показателями доходности, тем сильнее изменчивость.

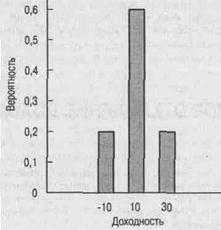

Чтобы лучше понять суть изменчивости, давайте рассмотрим распределение вероятностей получения разных уровней доходности для акций Genco. Всем возможным уровням доходности соответствуют вероятности от нуля (полное отсутствие вероятности достижения этого уровня) до единицы (данная доходность будет получена обязательно).

Предположим, что нам абсолютно точно известно, что в будущем году доходность составит 10%. В этом случае имеется только один возможный уровень доходности, и вероятность его достижения равна 1,0.

Теперь допустим, что в зависимости от состояния экономики акции Genco могут принести разную доходность. Если в будущем году экономика будет на подъеме, объемы продаж и прибыль компании будут повышаться, а значит, и ставка доходности инвестиций в акции Genco будет равна 30%. Если в экономике будет спад, то ставка доходности составит — 10%, т.е. акционер понесет убытки. Если экономическое положение просто останется неизменным, фактическая доходность составит 10%. Оценка вероятности для каждого из этих состояний в нашем гипотетическом примере показана в табл. 10.1 и проиллюстрирована рис. 10.1.

Таблица 10.1. Распределение вероятностей ставок доходностеай

| Состояние экономики | Ставка доходности | акций Genco | Вероятное |

| Подъем Нормальное Спад | 30% 10% -10% | 0,20 0,60 0,20 |

Распределение вероятности в табл. 10.1 означает, что если вы вложите деньги в акции Genco, то получите, скорее всего, 10%-ную доходность. Вероятность этого в три раза превышает вероятность получения двух других значений доходности — 10% и 30%.

Ожидаемая ставка доходности (expected rate of return) (среднее значение доходности) определяется как сумма всех возможных ставок доходности, умноженных на соответствующую вероятность их получения:

(10.1)

Применив эту формулу к рассматриваемому случаю, мы обнаружим, что ожидаемая ставка доходности акций Genco равна

Е(г) =0,2х30% +0,6х10% +0,2х210% =10%

Рис. 10.1. Распределение вероятностей доходности акций Сепсо

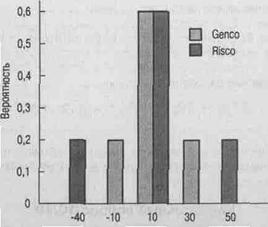

Очевидно, в этом случае вы сильнее сомневаетесь в том, какой же будет ставка доходности, чем в случае полной определенности. А теперь рассмотрим другой пример, акции некой компании Risco, у которой диапазон вероятностных показателей доходности еще шире, чем у Genco. Распределение вероятности Risco сравнивается с распределением вероятности Genco в табл. 10.2 и на рис. 10.2.

|Таблица 10.2. Распределение вероятностей доходности акций ffisco и Genco |Ц

| Состояние экономики | Ставка доходности акций Risco | Ставка доходности акций Genco | Вероятность |

| Подъем Нормальное Спад | 50% 10% -30% | 30% 10% -10% | 0,20 0,60 0,20 |

Доходность

Рис. 10.2. Распределение вероятностей доходности акций Genco и Risco

Обратите внимание, что показатели вероятности одинаковы для обеих акций но • Risco более широкий диапазон колебаний доходности. Если экономика будет находиться на подъеме, Risco принесет своим акционерам 50% доходности (а Genco толью 30%). Но если экономическое положение ухудшится, доходность Risco упадет до -30% а Genco до -10%. Другими словами, показатели доходности инвестиций в акции Risa изменяются более сильно.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 872; Нарушение авторских прав?; Мы поможем в написании вашей работы!