КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвестирование и опционы 1 страница

|

|

|

|

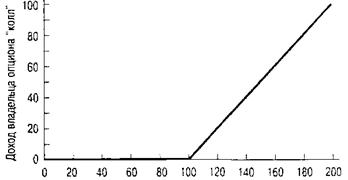

Опционы дают инвесторам возможность варьировать степень риска, которому они подвергаются, владея теми или иными видами финансовых активов. Для этого заключаются опционные контракты на соответствующие виды активов. Возможные варианты легко пояснить с помощью доходных диаграмм (payoff diagrams), иллюстрирующих взаимосвязь между стоимостью опциона (откладываемой по вертикальной оси) и ценой актива, лежащего в его основе (по горизонтальной оси). На рис. 15.1 показано изменение доходов владельца опциона "колл" при его немедленном истечении от курса акций, лежащих в его основе текущее значение которого равно 100 долл. Цена "страйк" также равняется 100.

На дату истечения доход владельца опциона "колл" равен max (Sj- - 100, 0), где Sj-— курс акций на дату истечения опциона.5 Как видно из рис. 15.1, справа от отметки в 100 долл. стоимость опциона "колл" возрастает при увеличении курса. Однако левее значения 100 долл. опцион "колл" теряет свою ценность.

Курс акций на дату истечения

Рис. 15.1. Доходная диаграмма для опциона "колл "

Примечание. Цена исполнения для опциона "колл" равняется 100 долл.

Рассмотрим теперь доход для владельца опциона "пут", который равен max (100 — S-г,0). Доходная диаграмма для опциона "пут" приведена на рис. 15.2. Если курс акций на дату истечения оказывается меньше, чем цена исполнения, стоимость опциона "пут" возрастает (до максимального значения, составляющего 100) по мере того, как курс становится все ниже. Если, наоборот, курс превышает цену исполнения, владелец опциона "пут" доход не получает.

Помимо описанного выше использования опционов с целью корректировки степени риска, покупка или продажа опционов дает возможность выйти на фондовый рынок лицу, не владеющему подлежащими активами. Посмотрим, как это происходит. Поскольку стоимость опциона "колл" представляет собой лишь часть стоимости подлежащих акций, вложение в опционы "колл" той же суммы, которая была бы вложена в акции, приводит к возникновению своеобразного "рычага". Предположим, например, что вы играете на повышение курса акций и собираетесь инвестировать с этой целью средства в объеме 100000 долл. Пусть безрисковая процентная ставка составляет 5% годовых и дивиденды по акциям не выплачиваются. Сравните ставку доходности по своему портфелю ценных бумаг для одногодичного периода в случае применения трех различных инвестиционных стратегий:

1. Приобретение на 100000 долл. акций.

2. Приобретение на 100000 долл. опционов "колл".

3. Инвестирование 10000 долл. в опционы "колл", а остальной суммы — в 6ei рисковые ценные бумаги.

Курс акций на дату истечения

Рис. 15.2 Доходная диаграмма для опциона «пут».

Примечание. Цена исполнения для опциона "пут" равняется 100 долл.

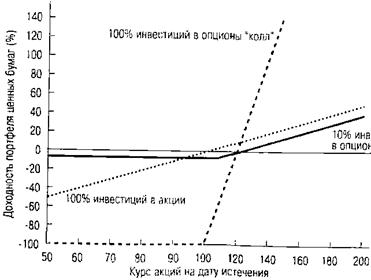

Предположим, что курс акций составляет 100 долл., а цена опциона "колл" равняется 10 долл. При таких обстоятельствах реализация первой стратегии означает покупку пакета в 1000 акций, а в случае реализации второй стратегии — приобретение опциона на 10000 акций. Давайте теперь проанализируем соответствующие доходы Они показаны на рис. 15.3. '

Рис. 15.3. Доходные диаграммы для различных стратегий игры на повышение курса акций

На рис. 15.3 курс акций откладывается по горизонтали, а ставка доходности портфеля — по вертикали. Отображающий первую стратегию (см. пунктирную линию на рис. 15.3) доходный график представляет собой прямую линию с точкой безубыточности, соответствующей курсу акций, равному 100 долл. При таком значении курса доходность портфеля будет нулевой. Если курс оказывается выше 100, то доходность возрастает на 1% при каждом повышении курса акций на один процент. Если курс ниже 100, ставка доходности будет уменьшаться на 1% при каждом падении курса акций на один процент.

В случае второй стратегии — штриховая линия на рис. 15.3 — точка безубыточности достигается при курсе 110 долл. Справа от этой точки наклон превышает наклон линии для первой стратегии в 10 раз. Это связано с тем, что опцион "колл" обеспечивает такой же потенциал прибавки к доллару, как и акция, а в случае второй стратегии у вас есть в 10 раз больше опционов "колл", чем акций при применении первой стратегии. Если, однако, курс акций окажется меньше 100, вы теряете все вложенные в соответствии со второй стратегией средства, и ставка доходности оказывается равной -100%.

|

| Таблица 15.3. Доходность портфеля ценных бумаг: вероятность и доходность в стратегии игры на повышение | |||||

| Состояние экономики | Вероятность | Безрисковая ставка доходности | Стратегия 1 100% инвестиций в акции | Стратегия 2 100% инвестиций в опционы «колл» | Стратегия 3 10% инвестиций в акции |

| Бум Нормальное Спад | 0,2 0,6 0,2 | 5% 5% 5% | 50% 10% -30% | 400% -100% | 44,5% 4,5% -5,5% |

Контрольный вопрос 15.3.

Четвертая стратегия состоит в том, чтобы вложить 96000долл. В безрисковые ценные бумаги и 4000 долл. – в опционы. Какова минимальная гарантированная ставка доходности? Чему равен наклон прямой на доходной диаграмме справа от точки, соответствующей цене исполнения?

| Таблица 15.4а. Структура платежей для стратегии инвестирования с защищенным опционом «пут» | ||

| Инвестиционная позиция | Стоимость позиции на дату истечения | |

| При ST<100 долл. | При ST>100 долл. | |

| Акции Опцион «пут» Акции плюс опцион «пут» | ST 100 долл.- ST 100 долл. | ST ST |

| Таблица 15.4б. Структура платежей для стратегии инвестирования на основе бескупонной облигации и опциона «колл» | ||

| Инвестиционная позиция | Стоимость позиции на момент истечения | |

| При | ||

| Акции Опцион «пут» Акции плюс опцион «пут» | 100 долл. 100 долл. | 100 долл. ST - 100 долл. ST |

(15.1)

(15.1)

(15.2)

(15.2)

В СНОСКЕ…

| Таблица 15.5. Арбитражные операции с опционами «колл» и «пут» | |||

| Текущая операция | Текущее движение денег | Движение денег на дату истечения | |

| При ST <100 долл. | При ST >100 долл. | ||

| Продажа опциона «колл» | 18 долл. | -(ST-100 долл.) | |

| Покупка дублирующего портфеля ценных бумаг Синтетический опцион «колл» | |||

| Покупка акций Получение займа в размере приведенной стоимости 100 долл. Покупка опциона «пут» Чистые денежные поступления | -100 долл. 92,59 долл. -10 долл. 0,59 долл. | ST -100 долл. 10 долл. -ST | ST -100 долл. |

Таблица 15.6. Создание синтетического опциона «колл»

| Текущая операция | Текущее движение денег | Движение денег на дату истечения | |

| При ST =120 долл. | При ST =80 долл. | ||

| Опцион «колл» | 20 долл. | 0 долл. | |

| Синтетический опцион «колл» | |||

| Покупка ½ пакета акции Заем 38,095 долл. По всему портфелю | -50,000 долл. 38,095 долл. -11,905 долл. | 60 долл. -40 долл. 20 долл. | 40 долл. -40 долл. 0 долл. |

(15.4)

(15.4)

(15.5)

Таблица 15.7. Таблица расчета стоимости опциона

| S | E | R | T | d | s | Результаты | |

| 0,08 | 0,5 | 0,03 | 0,2 | С=6,79 долл. | Р=4,35 долл. |

Таблица 15.8. Факторы, определяющие цену опционов

| Рост | Опцион «колл» | Опцион «пут» |

| Курс акций S Цены исполнения Е Изменчивости s Времени до даты истечения Т Процентной ставки r Денежных дивидендов d | Растет Снижается Растет Растет Растет Снижается | Снижается Растет Растет Растет Снижается Растет |

В случае второй стратегии — штриховая линия на рис. 15.3 — точка безубыточности достигается при курсе. 110 долл. Справа от этой точки наклон превышает наклон линии для первой стратегии л 10. раз. Это связана с тем, что опцион "колл" обеспечивает такой же потенциал прибавки к доллару, как и акция, а в случае второй стратегии у вас есть в 10 раз больше опционов "колл", чем акций при применении первой стратегии. Если, однако, курс акций окажется меньше 100, вы теряете все вложенные в соответствии со второй стратегией средства, и ставка доходности оказывается равной—100%.

Доходная диаграмма для третьей стратегий показана нарйс.'15.3 сплошной линией с изломом. Справа от курса акций, равного 100, она имеет тот же наклон, что и линия для стратегий'свложейием'в199% акций(штриховаялиния), но левее этой точки она горизонтальна и соответствует -5,5%. Это обусловлено тем, что в случае падения курса акций худшее, что может произойти,— так это то, что вы потеряете свои 10000 долл., вложенные в опционы "колл". При этом 90000 долл., вложенные в безрисковые ценные бумаги, увеличатся до 94500 долл. и, таким образом, минимальная ставка доходности по вашему портфелю будет равна ~5,5%*. Как видите, третья стратегия дает нам пример использования опционов для получения минимальной гарантированной доходности7.,

Все три рассмотренные стратегии, по определению, рассчитаны на повышение курса акций, поскольку они будут применяться лишь в том случае, если у инвестора есть уверенность в подобном, развитии событий на фондовом рынке. Однако выбор наилучшей из них зависит от его, представлений относительно динамики цен и степени рискованности вложений.

Предположим, например, что прогнозное состояние экономики можно описать с помощью трех сценариев, как;это показано в табл. 15,3.;Вы считаете, что с вероятностью 0,2 будет наблюдаться бум и курс акций возрастет в течение года на 50%, с < вероятностью 0,6 экономика будет находиться в нормальном состоянии и рост на ' рынке составит 10%, а с вероятностью 0,2 произойдет спад и курс акций снизится | на 30%.

6 В случае третьей стратегии выражение для полной доходности портфеля ценных бумаг имеет вид

7 В самом начале использования таких операций создали первый с США взатмный4 фонд,» деятельности которого'использовались стратегии^ применением опционов, — Мопеу Маг1се1/ОрИоп5 1пуегитеп<5, 1пс. В их стратегии 90% актив вкладывалось в ценные бумаги, а 10% — в диверсифицированный портфель опционов "колл ".

| Таблица 15.3. Доходность портфеля ценных бумаг: вероятность и доходность в стратегии игры на повышение | |||||

| Состояние экономики | Вероятность | Безрисковая ставка доходности | Стратегия 1 100% инвестиций в акции | Стратегия 2 100% инвестиций в опционы «колл» | Стратегия 3 10% инвестиций в акции |

| Бум Нормальное Спад | 0,2 0,6 0,2 | 5% 5% 5% | 50% 10% -30% | 400% -100% | 44,5% 4,5% -5,5% |

В табл. 15.3показана ставка доходности для каждой из стратегий при реализации каждого из сценариев. Обратите внимание на строку, соответствующую буму. В случае первой стратегии (100% инвестиций в акции) ставка доходности составит 50%., При применении второй стратегии (100% в опционы "колл") ваши опционы на дату истечения будут стоить 500000 долл., а ставка доходности составит 400%. Для третьей стратегии (10% инвестиций в опционы "колл") ваши опционы будут стоить 50000долл., а облигации — 94500 долл., так что ставка доходности составит

|

Сравните теперь распределение вероятности доходности для этих трех стратегий по всем трем сценариям. Обратите также внимание на тот факт, что ни одна из перечисленных стратегий не приводит к лучшему результату во всех трех случаях. Вторая стратегия (100% покупка опционов "колл") лучше всего срабатывает в случае бума в экономике, но оказывается худшей в двух других случаях. Третья стратегия дает лучший результат при спаде, но оказывается хуже всего в случае развития других сценариев. Первая стратегия Оказывается оптимальной при нормальном состоянии экономики, но в двух других случаях попадает на второе место.

Таким образом, ни одну из стратегий нельзя считать лучшей во всех отношениях. В зависимости от того, насколько допустимым является для инвестора риск, он может выбирать любую из них. Действительно, инвестор, очень неохотно идущий на риск, может предпочесть вложить всю сумму в безрисковыё ценные бумаги, чтобы в любом! случае получить 5%-ную доходность.

Контрольный вопрос 15.3.

Четвертая стратегия состоит в том, чтобы вложить 96000долл. В безрисковые ценные бумаги и 4000 долл. – в опционы. Какова минимальная гарантированная ставка доходности? Чему равен наклон прямой на доходной диаграмме справа от точки, соответствующей цене исполнения?

15.3. ПАРИТЕТ ОПЦИОНОВ "ПУТ" И "КОЛЛ"

В предыдущем разделе мы показали, что при использовании стратегии, предусматривающей вложение части средств в безрисковые ценные бумаги, а части — в опцио-ы "колл", можно создать портфель с гарантированной минимальной стоимостью. тот портфель характеризуется таким же наклоном графика цена/доходность, что и Яклон графика в случае вложения в акции, лежащие в основе опциона. Существует и)№й путь получения таких же денежных доходов от инвестиций: покупка акций и щиона "пут".

В табл. 15.4а и на рис. 15.4а показаны платежи, относящиеся к двум отдельным составляющим такой стратегии, которая именуется "защищенный опцион пут" ("рпйесйуе ри1") и проиллюстрировано, как они дополняют друг друга, обеспечивая хеджирование акций. Минимальная стоимость такого портфеля равна цене исполнения 100 долл.

Анализ другой инвестиционной-стратегий, направленной на хеджирование вложений в акции и предусматривающей покупку опциона "колл" и инвестирование части средств в безрисковые облигации, дан в табл. 15.4Ь и на рис. 15.4Ь. Портфель, состоящий из акций плюс европейский опцион "пут" (с ценой исполнения Е) оказывается эквивалентным портфелю, состоящему из безрисковой бескупонной облигации (с номинальной стоимостью Е) и европейского опциона "колл" (с ценой исполнения Е)8. В соответствии с законом единой цены они должны иметь одинаковую стоимость.

| Таблица 15.4а. Структура платежей для стратегии инвестирования с защищенным опционом «пут» | ||

| Инвестиционная позиция | Стоимость позиции на дату истечения | |

| При ST<100 долл. | При ST>100 долл. | |

| Акции Опцион «пут» Акции плюс опцион «пут» | ST 100 долл.- ST 100 долл. | ST ST |

Рис. 15.4а. Доходная диаграмма для стратегии инвестирования с использованием защищенного опциона "пут"

* В случае американских опционов, которые могут быть выполнены до даты истечения, этора-венство несколько изменяется.

| Таблица 15.4б. Структура платежей для стратегии инвестирования на основе бескупонной облигации и опциона «колл» | ||

| Инвестиционная позиция | Стоимость позиции на момент истечения | |

| При | ||

| Акции Опцион «пут» Акции плюс опцион «пут» | 100 долл. 100 долл. | 100 долл. ST - 100 долл. ST |

Рис. 15.4Ь. Доходная диаграмма для стратегии инвестирования на основе бескупЬнной облигации опциона "колл"

Связь между ценами описывается следующим соотношением:

(15.1)

где 8 — курс акций, Е — цена исполнения опциона, Р — цена опциона "пут", г — безрисковая процентная ставка, Г-— промежуток времени до даты истечения опциона, а С — цена опциона "колл"9.

Уравнение 15.1 представляет собой уравнение Паритета опционов "пут" и "колл" (ри1-са11 рагНу ге1а1юп). Помимо использования с целью определения цены любой из четырех ценных бумаг по стоимости трех других, его можно применить также в качестве своеобразного "рецепта" для синтезирования одной из указанных ценных бумаг с помощью остальных трех. Например, переписывая уравнение 15.1 в несколько иной форме, мы находим, что опцион "колл" можно получить в результате следующих действий: инвестор приобрел акции, одновременно одолжив сумму, соответствующую приведенной стоимости цены исполнения (т.е. продал коротко бескупонную и безрисковую облигацию с номинальной стоимостью Е) икупил опцион "пут":

(15.2)

Уравнение 15.2 дает некоторое представление о том, какова природа опциона "колл". В соответствии с этим уравнением опцион "колл" можно разложить на три части.

1. Покупка акций.

2. Заем денег для покупки части акций (применение эффекта рычага).

3. Страхование от риска снижения курса акций (покупка опциона "пут").

? До этого момента в обсуждении предполагалось, что выплат дивидендов по акциям до срока истечения опциона не происходит. В общем случае возможная выплата дивидендов усложняетурав-нение паритета опционов "пут" и "колл". При этом, однако, одним из частных случаев, в котором корректировка уравнения паритета очевидна, оказывается случай выплат совершенно определенного и постоянного процентного дохода по дивидендам а один раз в год. В этом случае уравнение паритета принимает вид

Соотношение 15.2 можно также рассматривать как формулу для конвертации опциона "пут" в опцион "колл" и обратно. Предположим, например, что значения переменных в правой части уравнения 15.2 составляют:

>У=^100долл.,^?=100долл.,7'^1год,т=0,08иР=10долл.

В таком случае стоимость опциона "колл", С, должна быть равна 17,41 долл. Вычисляется она так:

С=100-100/1,08+10=17,41

Для того чтобы увидеть, почему так происходит, предположим, что С равна 18 долл. и отсутствуют препятствия для арбитража. В таком случае цена-опциона "коля" слишком высока. Для арбитражера в такой ситуации есть смысл в том, чтобы продать опционы "колл" и купить их эквивалент е применением стратегии замещения. Другими словами, продать дорого и купить дешево. Общие расходы на покупку акций составляют 100 долл.; меньшая часть, 92,59 долл. берется взаймы. Общие издержки при использовании кредитования для покупки акций составляют, таким образом, 7,41 долл. Хеджирование торговых позиций от риска снижениякурса (покупки опциона "пут") обходится в 10 долл., в результате чего общая стоимостьсинтетическоро опциона "колл" составляет 17,41 долл. Биржевой трейдер будет продавать опционы "колл" по цене 18 долл., зарабатывая 0,59 долл. разницы между ценой? опциона "колл" и затратами на создание синтетического опциона "колл", составляющими 17,41 долл. В табл. 15.5 показаны операции, которыми сопровождаются описанные выше процессы.

| Таблица 15.5. Арбитражные операции с опционами «колл» и «пут» | |||

| Текущая операция | Текущее движение денег | Движение денег на дату истечения | |

| При ST <100 долл. | При ST >100 долл. | ||

| Продажа опциона «колл» | 18 долл. | -(ST-100 долл.) | |

| Покупка дублирующего портфеля ценных бумаг Синтетический опцион «колл» | |||

| Покупка акций Получение займа в размере приведенной стоимости 100 долл. Покупка опциона «пут» Чистые денежные поступления | -100 долл. 92,59 долл. -10 долл. 0,59 долл. | ST -100 долл. 10 долл. -ST | ST -100 долл. |

Некоторые дополнительные сведения о характере взаимосвязей между опционами "пут", опционами "колл", акциями и облигациями можно получить, перегруппировав слагаемые в уравнении 15.2 следующим образом:

В таком виде уравнение паритета опционов "пут" и "колл" свидетельствует о том, что

• если курс акций равен приведенной стоимости цены исполнения опциона, то цена опциона "колл" равна цене опциона "пут";

• если курс акций превышает приведенную стоимость цены исполнения опциона, то цена опциона "колл" превышает цену опциона "пут";

• если курс акций меньше приведенной стоимости цены исполнения опциона, то цена опциона "пут" превышает цену опциона "колл".

15.4. ВЛИЯНИЕ ИЗМЕНЧИВОСТИ КУРСА АКЦИЙ НА ЦЕНУ ОПЦИОНА

Чем выше изменчивость курса акций, тем выше цены и опционов "пут", и опционов "колл" на эти акции. Для того чтобы понять, почему это происходит, рассмотрим случай, в котором цена интересующего инвестора пакета акций может принять через год, считая с сегодняшней даты, только одно из двух значений — либо 120 долл., либо 80 долл. — причем каждое из них с вероятностью 0,510.

Таким образом, ожидаемая (или, говоря иначе, средняя) цена пакета акций к концу года составит 0,5 х 120 долл. + 0,5 х 80 долл. = 100 долл.

Рассмотрим теперь бпцион "колл" на акции с ценой исполнения 100 долл., дата истечения для которого наступает через один год. При наступлении срока истечения опцион "колл" либо принесет доход в 20 долл., если цена пакета акций составит 120 долл., либо не будет реализован, если цена составит 80 долл. Таким образом, ожидаемые (средние) поступления по опционам "колл" равны 0,5 х 20 долл. +0,5х0= 10 долл.

Предположим, что цена пакета акций становится более изменчивой, при этом его ожидаемая (средняя) в конце года цена остается прежней. Предположим, например, что два возможных значения цены акций в конце года равны теперь 200 долл. и О, каждое из них может наблюдаться с вероятностью 0,5.

10 В этом разделе использование одинаковых по своему значению терминов "курс акций " и "цена акций " обусловлено стилистическими требованиями. В рассматриваемых примерах пакет акций состоит из 1 акции. — Прим. ред.

Ожидаемая к концу года цена пакета акций по-прежнему равна 100 долл. (0,5 х 200 долл. + 0,5 х 0), однако изменчивость цены теперь значительно выше. Ожидаемая величина денежных платежей по опциону "колл" составит теперь 50 долл. {0,5 х 100 долл. + 0,5 х 0), что выше прежнего на 40 долл. Понятно, что цена опциона "колл" возрастет. Таким образом, мы видим, что повышение изменчивости цени (при неизменной текущей цене акций) приводит к увеличению' ожидаемых доходов по опционам "коля" на эти акции и, таким образом, к повышению складывающейся цены на них. Такое же'утверждение справедливо и для опционов "пут".

Аналогичные соображения применимы и в более общем случае — прц непрерывном распределении вероятностей для цены акций, лежащих в основе опциона. Доход от опциона на дату истечения неможет быть отрицательным. В худшем.случае опцион ничего не будет стоить и контракт не будет выполняться. Таким образом, распределение вероятностей для доходов по опционам при нуле обрезается. Это приводит к тому, что ожидаемые доходы по опционам растут тем больше, при неизменном значении ожидаемых (средних) доходов по акциям, чем больше изменчивость цены подлежащих акций.

Итак, усиление изменчивости курса акций при неизменном текущем курсе и ожидаемой доходности акций приводит к повышению ожидаемой доходности опционов "пут" и опционов "колл'* на эти акции. Следовательно, при повышении изменчивости курса акций возрастают цены на опционы "пут" и "колл". Более того, из уравнения паритета опционов "пут" и "колл" следует, что повышение изменчивости курса акций должно приводить к одинаковому росту цен на опционы "колл" и соответствующие опционы "пут" (т.е. опционы "пут", имеющие тот же срок истечения и цену выполнения, что и опцион "колл").

15.5. ДВУХСТУПЕНЧАТАЯ (БИНОМИАЛЬНАЯ) МОДЕЛЬ ОЦЕНКИ СТОИМОСТИ ОПЦИОНОВ

Как мы уже видели при рассмотрении уравнения паритета опционов "пут" и "колл" (уравнение 15.2), с его помощью можно выразить цену опциона "колл" через курс подлежащих акций, безрисковую процентную ставку и цену соответствующего опциона "пут". Однако было бы желательно иметь возможность рассчитывать цену на опцион "колл", не зная цену на опцион "пут". Для этого необходимо сделать некоторые предположения относительно распределения вероятностей для предполагаемого в будущем курса акций.,;

Предположим, что курс акций может принимать при наступлении срока истечения опциона только одно из двух возможных значений. Несмотря на то что. такое предположение нереалистично, подобная двухступенчатая модель (^у/о-5Ы1е тоое!) создает основу для более реалистичной и широко используемой на практике биномиальной модели (Ьшопиа! тоае!) оценки стоимости опционов. Интуитивное представление о стоимости опционов на основании двухступенчатой модели ведет также и к модели Блэка—Шоулза.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 411; Нарушение авторских прав?; Мы поможем в написании вашей работы!