КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Капитал, прибыль и фонды акционерного общества

|

|

|

|

С учреждением АО создается его уставный капитал, отражающий минимальный размер имущества общества, гарантирующегб интересы его кредиторов. Уставный капитал АО состоит из определенного числа акций, количество которых предусмотрено уставом. В соответствии с законом об АО и Гражданским кодексом РФ в уставный капитал АО включается только номинальная стоимость акций, приобретенных акционерами. При этом все обыкновенные акции имеют одинаковую номинальную стоимость. Наряду с обыкновенными акциями АО имеет право размещать привилегированные акции. Однако их номинальная стоимость не должна превышать 25% уставного капитала общества.

Акции, выпущенные обществом, но не оплаченные акционерами, не могут составлять уставный капитал.

Уставный капитал не отождествляется со стоимостью имущества, переданного учредителями обществу (здания, сооружения, оборудование, ценные бумаги, денежные средства, имущественные права пользования землей, водой, природными ресурсами, на интеллектуальную собственность и др.), которое может быть больше или меньше уставного капитала,

Минимальный размер уставного капитала определяется законом об АО. Для обществ открытого типа он составляет не менее тысячекратной суммы, а для закрытых обществ - не менее стократной суммы минимальной месячной оплаты труда, установленной законом на дату государственной регистрации АО.

Величина уставного капитала при учреждении АО должна быть полностью распределена между учредителями. В момент учреждения АО не допускается наличие акций для открытой подписки, т.е. публичной продажи. Все акции должны быть полностью распределены между учредителями.

Оплата акций и иных ценных бумаг. Акции, являющиеся составной частью уставного капитала, оплачиваются следующим образом. Не менее половины акций подлежат оплате к моменту регистрации АО. Вторая половина должна быть оплачена в течение года с момента регистрации общества. Дополнительно выпущенные акции должны быть оплачены не позднее одного года с момента их приобретения.

По решению учредителей и органов управления АО форма оплаты акций и иных ценных бумаг общества может осуществляться деньгами, ценными бумагами, имущественными и другими правами, имеющими денежную оценку.

При оплате дополнительно выпущенных акций деньгами доля этой оплаты не должна быть менее 25% их номинальной стоимости. При оплате акций и иных ценных бумаг неденежными средствами платеж производится в полном размере их стоимости. Имущество, вносимое в оплату акций при создании АО, оценивается на основании соглашения между учредителями, а в последующем при оплате дополнительной эмиссии акций и иных ценных бумаг - на основании решения совета директоров.

Если номинальная стоимость акций и других ценных бумаг, приобретаемых за счет неденежных средств, превышает 200 минимальных размеров месячной оплаты труда, то оценка имущества производится независимым аудитором. Для стимулирования своевременной и полной оплаты уставного капитала акция не дает права голоса до ее полной оплаты. Исключение составляют акции, оплачиваемые учредителями общества при его создании.

При неполной оплате акций в установленные сроки акции поступают в распоряжение АО. При оплате акций после истечения определенного срока поступившие денежные средства или имущество обществом не возвращаются. Более того, в уставе АО может быть предусмотрено взыскание с неплательщиков штрафов, пеней, неустойки.

Неоплаченные и поступившие в распоряжение общества акции подлежат реализации в срок не позднее одного года, иначе по решению общего собрания акционеров они должны быть погашены с соответствующим уменьшением уставного капитала.

Уставный капитал не должен превышать стоимость чистых активов.

Чистые активы акционерного общества оцениваются в законодательном порядке на основании данных бухгалтерского учета. Для определения величины чистых активов из общей суммы активов АО исключаются его обязательства, кроме обязательств по акциям.

От соотношения величины чистых активов и уставного капитала зависит состояние АО. Если по прошествии второго и последующих финансовых лет будет выявлено, что сумма чистых активов общества окажется меньше его уставного капитала, общество обязано объявить о соответствующем уменьшении своего уставного капитала.

Если же стоимость чистых активов окажется меньше величины минимального уставного капитала, установленной законом об АО, общество подлежит ликвидации.

Изменение уставного капитала акционерного общества. Первоначальный размер уставного капитала определяется учредителем при создании АО. В процессе функционирования общества уставный капитал может изменяться. За счет роста прибыли или дополнительных вкладов учредителей он может увеличиваться и, наоборот, при сокращении прибыли и других факторах он может сокращаться. В любом случае изменение уставного капитала в ту или иную сторону может быть произведено лишь на основании решения общего собрания большинством голосов. Однако вступает в силу это решение только после того, как об этом извещены регистрирующие органы.

Увеличение уставного капитала может производиться только после полной оплаты первоначально объявленного уставного капитала.

Увеличение уставного капитала акционерного общества производится путем выпуска новых акций или роста их номинальной стоимости.

Увеличение уставного капитала общества возможно после полной оплаты первоначально объявленного уставного капитала.

Дополнительный выпуск акций может быть осуществлен лишь после утверждения общим собранием итогов предыдущей эмиссии, внесения в уставный капитал изменений, обусловленных фактической реализацией ранее выпущенных акций и погашением нереализованных акций. При дополнительном выпуске акций акционеры - владельцы голосующих акций имеют преимущественное право на их приобретение. Количество выпускаемых дополнительных акций не должно превышать число таких акций, предусмотренных в уставе общества.

Уставный капитал АО может быть увеличен не только путем дополнительной эмиссии акций, но и путем изменения номинальной стоимости акций. В этом случае в равной пропорции изменяются все категории и серии акций, выпущенных АО, а также обязательства по опционам и конвертируемым облигациям, выпущенным до принятия решения об увеличении уставного капитала.

Увеличение уставного капитала может происходить в результате обмена конвертируемых облигаций на акции, возврата акций, находящихся у дочерних обществ, возврата части акций и? резервного фонда.

Увеличение уставного капитала производится также в результате переоценки основных фондов путем дополнительного выпуска акций либо путем увеличения номинальной стоимости выпущенных акций.

Уменьшение уставного капитала акционерного общества осуществляется путем снижения номинальной стоимости акций или выкупа части акций в целях сокращения их общего количества. Возможность уменьшения уставного капитала путем приобретения и погашения части акций должна быть предусмотрена в уставе общества. Однако уставный капитал не может быть уменьшен до размера ниже законом установленной величины минимального уставного капитала. Погашены могут быть только акции, находящиеся на балансе АО, включая акции, приобретенные с этой целью у акционеров.

Уменьшение уставного капитала АО может.быть произведено не только путем выкупа собственных акций, но и исключения акционеров и возврата им взносов, путем сокращения суммы подписки до фактически оплаченной стоимости акций. Уменьшается уставный капитал и при передаче акций дочерним обществам, а также при направлении части акций в резервный фонд.

Уменьшение уставного капитала АО может быть произведено только после извещения всех кредиторов общества. Письменное уведомление кредиторов производится в срок не позднее 30 дней с момента принятия решения общим собранием. Кредиторы имеют право потребовать досрочного прекращения или исполнения обязательств, а также возмещения убытков от уменьшения уставного капитала.

Прибыль акционерного общества. Прибыль АО образуется так же, как и на предприятиях других форм собственности, в виде разницы между выручкой от реализации продукции (работ, услуг), за вычетом соответствующих налогов, и затратами на производство этой продукции (работ, услуг).

Если затраты превышают сумму выручки, общество имеет убытки. Порядок использования прибыли, не подлежащей распределению между акционерами, определяется уставом общества. После уплаты налога на прибыль и других обязательных платежей остается чистая прибыль, поступающая в полное распоряжение АО.

Распределение чистой прибыли и показатели финансового состояния акционерного общества. Совет директоров решает вопрос о распределении чистой прибыли. Часть этой прибыли может направляться на производственное и социальное развитие общества, Определяется доля прибыли на выплату процентов по облигациям. Производятся отчисления в резервный и специальный фонды. Рассчитываются возможные выплаты служащим АО в виде денежных вознаграждений или акций в соответствии с определенным процен-

том, предусмотренным уставом. Оставшаяся чистая прибыль направляется на выплату дивидендов акционерам.

Совет директоров, исходя из финансового состояния общества, конкурентоспособности его продукции и перспектив развития, принимает решение о конкретном соотношении размеров чистой прибыли, распределяемой по указанным направлениям. Не исключено, что в отдельные периоды прибыль не будет направляться на выплату дивидендов акционерам, а в большем размере пойдет на производственное и социальное развитие трудового коллектива или другие цели.

Акции общества, состоящие на его балансе,' не учитываются при распределении прибыли между акционерами.

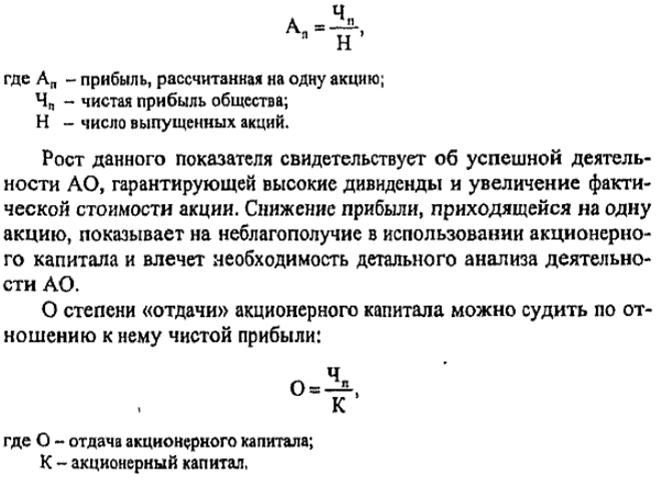

Одним из показателей, характеризующих финансовое состояние АО, определяющее процесс распределения прибыли, является доля прибыли, рассчитанная на одну акцию.

Величина чистой прибыли, приходящаяся на одну акцию, позволяет реально оценить эффективность деятельности АО, его финансовое положение. Рассчитывается такой показатель по формуле

Показатель отдачи акционерного капитала характеризует интенсивность его использования и, следовательно, рост или уменьшение прибыли, получаемой от этого капитала.

Резервный и другие фонды акционерного общества. В процессе распределения чистой прибыли АО создается резервный фонд, величина которого должна составлять не менее 15% уставного капитала. Порядок формирования и использования резервного фонда определяется уставом АО. Конкретные размеры ежегодных отчислений от прибыли в резервный фонд предусматриваются уставом, но не менее 5% чистой прибыли общества.

Формирование и пополнение резервного фонда происходит путем ежегодных отчислений вплоть до достижения этим фондом размера, предусмотренного уставом общества. Резервный фонд предназначен для покрытия непредвиденных коммерческих убытков АО. За счет этого фонда производится погашение облигаций и выкуп акций общества при отсутствии других средств. Использование резервного фонда в иных целях запрещается.

За счет чистой прибыли может быть образован специальный фонд акционирования работников общества. Однако это должно быть предусмотрено уставом АО. Средства данного фонда предназначены исключительно для выкупа акций общества, продаваемых акционерами, и дальнейшего размещения их среди своих работников.

Возможность создания фондов акционирования предусмотрена в законе об АО исходя из опыта формирования таких фондов у открытых акционерных обществ, образованных в результате приватизации государственных и муниципальных предприятий.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 780; Нарушение авторских прав?; Мы поможем в написании вашей работы!