КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2. Виробничі фонди підприємства

|

|

|

|

1. Загальна характеристика виробничих фондів підприємства.

2. Основні фонди, їх класифікація і структура.

3. Облік та оцінка основних фондів.

4. Знос та відтворення основних фондів.

5. Амортизація основних фондів та методи їх нарахування.

6. Показники стану та використання основних фондів.

7. Оборотні засоби виробництва, їх склад та стадії кругообігу.

8. Показники ефективності використання оборотних засобів на підприємстві та шляхи їх покращення.

1. Виготовлення будь-якої продукції здійснюється в процесі взаємодії робочої сили та засобів виробництва, що складаються із засобів та предметів праці.

Основні фонди підприємства — це засоби праці, які функціонують у виробничому процесі тривалий час (понад 1 рік), не змінюючи при цьому своїх форм і розмірів, і переносять свою вартість на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

До основних фондів належать: будівлі, машини, обладнання, транспортні засоби тощо.

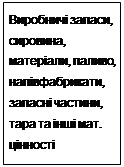

Оборотні фонди — це частина виробничих фондів підприємства, що повністю споживається протягом одного виробничого циклу, змінюючи свою натуральну форму, розміри і властивості та переносять свою вартість на вартість готової продукції відразу і в повному обсязі.

До оборотних фондів підприємства належать: запаси сировини, матеріалів, напівфабрикатів, палива тощо.

Під час виготовлення продукції вони беруть участь і повністю споживаються в одному виробничому процесі, змінюють свою форму та властивості, а їхня вартість відразу повністю включається до вартості виготовленої продукції.

|  |

Більша частка у складі виробничих фондів припадає на основні фонди.

Від оснащеності основними фондами та їхнього ефективного використання вирішальною мірою залежать обсяги виробництва продукції та пов’язані з ними остаточні результати діяльності.

2. Склад та класифікація основних фондів.

І розділ

3. Для характеристики наявності, стану та руху основних фондів на підприємстві здійснюється їх облік як у натуральних, так і вартісних вимірниках.

Натуральні показники: розмір площі, кількість одиниць обладнання, потужність обладнання.

За допомогою вартісної оцінки основні фонди визначають розміри амортизації, здійснюють калькулювання собівартості оцінки розрізняють вартість:

1. Початкову – формується з фактичних витрат на їх придбання або виготовляння, включають витрати на доставку, монтаж та запуск у дію:

Вп=Впр+Вд+Вм+Взд+Він

2. Відновна вартість – через тривалий термін виробниче функціонування об’єктів основних фондів та об’єктивне (внаслідок впливу НТП) зростання суспільної продуктивності праці вартість виробництва основних фондів, створених в різні періоди часу, може знижуватись (інфляція).

Для усунення впливу ціною фактору основних фондів оцінюють за відновною вартістю, тобто вартістю їхнього виробництва у нинішніх умовах.

3. Залишкова вартість (балансова вартість) – визначається як різниця між його початковою вартістю та сумою зносу, накопиченою за весь термін експлуатації об’єкта.

Вз=Вп-Сзн

4. Ліквідаційна вартість – сума коштів або вартість інших цінностей, яку підприємство очікує отримати при ліквідації об’єкта основних фондів після закінчення термінів його експлуатації, за вирахуванням витрат, пов’язаних з його ліквідацією.

5. Вартість, яка амортизується – різниця між початковою та ліквідаційною вартістю об’єкта.

6. Середньорічна вартість основних фондів – протягом року введення та вибуття основних фондів з балансу підприємства відбувається нерівномірно. Це означає, що у різні моменти вартість основних фондів не однакова. З метою спрощення обліку, економічного розрахунку стану і руху основних фондів обчислюють середньорічну вартість.

ВОФ=ВОФпоч+ВОФввед∙К12-ВОФ виб∙12-К12

Приклад: На початку року вартість основних фондів підприємства становила 580 тис. грн. Протягом року з балансу підприємства вибули основні фонди вартістю: у лютому – 26 тис. грн., у червні – 45 тис. грн.; на баланс надійшли основні фонди вартістю: у травні – 60 тис. грн.; у жовтні – 82 тис. грн.

Визначити: середньорічну вартість основних фондів підприємства.

ВОФ=580 000+60 000∙712+82 000∙212-26 00012-212-45 00012-612=584,5 тис грн.

4. Знос та форми відтворення основних фондів підприємства

Внаслідок тривалого функціонування основні фонди підприємства зношуються. Для отримання об’єктивної оцінки стану основних фондів треба врахувати їх фізичний та моральний знос.

Фізичний знос – характеризується поступовою втратою основними фондами своєї споживчої вартості, яка відбувається як в процесі експлуатації так і під час їх бездіяльності.

На розміри фізичного зносу основних фондів в процесі їх використання можуть впливати такі фактори:

1. Ступінь завантаження основних виробничих фондів у виробничому процесі, що залежить від тривалості та кількості змін роботи за добу, балансу робочого часу впродовж року, інтенсивності праці.

2. Особливості технологічного процесу і ступінь захисту основних фондів від впливу зовнішніх чинників: температури, вологості, атмосферних опадів.

3. Якість технічного догляду та ремонтного обслуговування основних фондів.

4. Рівень кваліфікації працівників та ставлення до основних фондів.

Ступінь фізичного зносу основних фондів визначається за допомогою коефіцієнту фізичного зносу:

Кф.зн=ТфТк.в.∙100%

Моральний знос – передчасне (до закінчення строку фізичної служби) знецінення основних фондів або використанням продуктивніших засобів праці.

Основні фактори, що зумовлюють моральний знос:

· зростання продуктивності праці та темпів науково-технічного прогресу;

· впровадження досконалих зразків обладнання;

· впровадження принципово нової технології.

Для визначення ступеня морального зносу застосовують коефіцієнт морального зносу: Км.зн=Вп-ВвВп∙100%

Приклад: На підприємстві використовується обладнання, що було придбане два роки тому за ціною 1350 грн. З урахуванням технологічних особливостей очікувалось, що таке обладнання має працювати 5 років (очікуваний корисний термін). Нині ціна такого обладнання 1100 грн. Визначити ступінь зносу обладнання підприємства.

Розв’язання:

I. Фізичний знос: Кф.зн=ТфТк.в.∙100%

Кф.зн=25∙100%=40%, тобто за два роки експлуатації виробничий потенціал обладнання зменшився на 40%.

II. Моральний знос: Км.зн=Вп-ВвВп∙100%=1350-11001350∙100%=18,52%, тобто за строк експлуатації обладнання не зазнало суттєвого морального старіння.

Усунути фізичне спрацювання та техніко-економічне старіння діючих основних фондів можна застосовуючи різні форми їх відтворення.

Фізичний знос буває двох видів: усувний, неусувний.

Відшкодування усувного фізичного зносу основних фондів здійснюється проведенням поточного та капітального ремонтів.

Поточний ремонт – усунення дрібних несправностей, заміна або відновлення окремих спрацьованих елементів. Витрати на поточний ремонт відносяться до поточних витрат і включаються в собівартість продукції.

Капітальний ремонт – передбачає відшкодування фізичного зносу конструктивних елементів основних фондів та максимального можливого відновлення початкового стану обладнання з метою продовження строку їх експлуатації.

З метою усунення часткового морального старіння основних фондів проводять їх модернізацію – передбачає вдосконалення діючого обладнання з метою запобігання його морального старіння та підвищення техніко-експлуатаційних параметрів.

З часом частка неусувного зносу збільшується і призводить до неможливості подальшої експлуатації об’єкта в результаті чого настає момент його повного фізичного спрацювання (шлях – заміна основних фондів).

Підтримання, оновлення основних фондів, пов’язане з різними формами їх відтворення. Розрізняють розширене відтворення та просте відтворення.

Просте відтворення – передбачає підтримання величини основних фондів у незмінному розмірі.

Розширене відтворення здійснюється за допомогою таких заходів як:

· технічне переозброєння діючого підприємства – на окремих ділянках виробництва впроваджується нова техніка, технології, механізація та автоматизація виробничих процесів, заміна застарілого обладнання без розширення виробничих площ.

· реконструкція діючого підприємства – повне або часткове переобладнання виробництва.

· розширення підприємства – спорудження додаткових виробничих комплексів, нових цехів, створення допоміжних та обслуговуючих виробництв.

· нове будівництво (новобудова) – спорудження окремих виробничих об’єктів або підприємств на нових майданчиках за окремим проектом

5. Амортизація основних фондів та методи її нарахування

Для забезпечення безперервного процесу виробництва необхідне постійне відтворення фізично-спрацьованих і технічно-застарілих засобів праці. Відшкодування зносу діючих основних фондів здійснюється шляхом нарахування амортизації.

Амортизація – це перенесення частини об’єкта основних фондів підприємства на вартість виробленої ним продукції, виконаних робіт, наданих послуг. Амортизаційні відрахування обчислюють за певними нормами.

Норма амортизаційних відрахувань – це відношення щорічного розміру амортизаційних відрахувань до вартості основних фондів, виражене в процентах.

На=Вп-ВлВп∙Тк.в.∙100%

Підприємство самостійно визначає термін корисного використання об’єкта, виходячи із режиму своєї роботи, ступеня завантаження основних фондів у виробничому процесі, зносу об’єкта.

Метод прямолінійної (рівномірної) амортизації – передбачає, що протягом усього строку корисного використання об’єкта основних фондів його вартість, що амортизується рівномірно списується (розподіляється) на поточні витрати підприємства та відноситься на собівартість виготовлення продукції. Щорічна сума амортизаційних відрахувань (АВ) визначається за формулою:

АВ=Вп-ВкТк.в.

Приклад: Підприємство придбало виробниче обладнання початковою вартістю 410 тис. грн. Очікується, що за весь термін експлуатації обладнання загальний обсяг виробленої за його допомогою продукції становитиме 1600 тис. одиниць. Ліквідаційна вартість обладнання, за попередніми оцінками становить 10 тис. грн. Очікуваний термін корисного використання обладнання становить 4 роки. АВ=410-104=100 тис. грн., тобто для відшкодування вартості основних фондів протягом 4 років підприємство щорічно має включати до поточних витрат та відносити на собівартість випущеної ним продукції 100 тис. грн.

| Роки | Річна сума амортизаційних відрахувань (тис. грн.) | Сума накопиченої амортизації (тис. грн.) | Балансова вартість об’єкта ОФ (тис. грн.) |

| - | - | ||

Цей метод зручно застосовувати, коли підприємство щороку виробляє та реалізовує продукцію в стабільних обсягах. Відповідно до чинного в Україні податкового законодавства під час обчислення підприємствами податку на прибуток амортизація основних фондів має нараховуватися згідно з вимогами ст.8 закону "Про оподаткування прибутку підприємств". Законом передбачено поділ основних фондів а застосування різних норм амортизації. Згідно з законом основні фонди підприємства поділяються на 4 групи:

І група – будівлі, споруди, передавальні пристрої, житлові будинки та їх частини (2% до балансової вартості у розрахунку на квартал).

ІІ група – автомобільний транспорт та вузли до нього, меблі, побутові електронні, оптичні, електромеханічні прилади та інструмент (10%).

ІІІ група – усі інші основні фонди, що не увійшли до І,ІІ,ІV груп (6%)

IV група – електронно-обчислювальні машини, інші машини, призначені для обробки інформації, їх програмне забезпечення, інші інформаційні системи, телефони (у т.ч. стільникові) (15%).

6. Показники стану та використання основних фондів.

Для характеристики стану і використання основних фондів підприємства застосовують чотири групи показників:

I. Показники технічного стану та руху основних фондів:

1. Коефіцієнт зносу основних фондів:

Кзн=СзнВп

2. Коефіцієнт придатності основних фондів характеризує незношену частку основних засобів станом на певну дату.

Кприд=ВзВп

Між коефіцієнтом зносу і коефіцієнтом придатності існує зв’язок:

Кзн+Кприд=1

3. Коефіцієнт оновлення основних фондів:

Кон=ВнадВофк.р.

4. Коефіцієнт вибуття основних фондів:

Квиб=ВвибВофпоч.р.

II. Показники завантаження основних фондів:

Розрізняють календарний, номінальний (режимний), плановий та фактичний фонди часу роботи обладнання:

Календарний (ФРЧкал) – максимально можливий час роботи обладнання. Він визначається множенням кількості календарних днів на 24 год.

Номінальний фонд робочого часу (ФРЧном) –

ФРЧНОМ=Дк-Двих+Дсв∙nзм∙tзм

Плановий фонд часу роботи обладнання (ФРЧпл) –

ФРЧПЛ=ФРЧном-чпрост.тор

Дійсний (фактичний) фонд робочого часу (ФРЧдійсн) –

ФРЧдійсн=Тн∙1-α%100

Рівень використання обладнання за часом характеризується системою коефіцієнтів екстенсивного завантаження обладнання:

Кпл=ФРЧДФРЧпл

Кзм=кількість машино-змінкількість машино-днів

III. До показників технічного оснащення підприємства належать:

1. Фондооснащеність – відображає частину загальної вартості основних фондів, що припадає на одиницю обладнання. Фосн=Воф.сер.рnобл.

2. Фондоозброєність – відображає частку вартості основних фондів, яка припадає на одного працівника і характеризує ступінь його озброєності фондами. Фозбр=Воф.сер.рЧПВП.

IV. Показники, що характеризують рівень ефективності використання основних фондів:

1. Фондовіддача – характеризує частку обсягу випущеної підприємством за певний період продукції, що припадає на одну гривню середньорічної вартості його основних фондів. ФВ=QВОФ.СЕР.Р

2. Фондомісткість – є показником оберненим до фондовіддачі. Вона характеризує, яка частина середньорічної вартості основних фондів припадає на одну гривню випущеної продукції. ФМ=ВОФ.СЕР.РQ.

3. Рентабельність основних фондів характеризує, яка частка прибутку підприємства припадає на 1 грн. середньорічної вартості основних фондів. RОФ=ПВОФ.сер.р..

Шляхи покращення використання основних фондів на підприємстві:

1. Технічне вдосконалення засобів праці:

· технічне переозброєння на основі комплексної автоматизації;

· модернізація обладнання;

· механізація допоміжних та обслуговуючих виробництв.

2. Збільшення тривалості роботи обладнання за рахунок:

· ліквідації недіючого обладнання;

· скорочення строків ремонту обладнання;

· зниження простоїв.

3. Покращення організації та управління виробництвом:

· впровадження НОП та виробництва;

· покращення забезпечення МТР;

· розвиток матеріальної зацікавленості працівників, що сприяє ефективності виробництва.

7. Оборотні засоби виробництва, їх склад та стадії кругообігу.

Необхідною умовою здійснення підприємством господарської діяльності є наявність у нього оборотних засобів. Вони забезпечують безперервність відтворюваного процесу на підприємстві. Г→ВЗ→НЗВ→ГП→Г`. Оборотні засоби підприємства постійно перебувають у русі, проходять стадії кругообігу.

Фактори, що впливають на оборотність оборотних фондів:

1. Галузь промисловості, структура оборотних фондів.

2. Тривалість одного обороту.

3. Організація виробництва на підприємстві.

Класифікація оборотних засобів:

1. За місцем та роллю у виробничому процесі:

1. оборотні фонди;

2. фонди обігу;

2. За принципами організації:

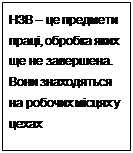

1. нормовані (виробничі запаси, НЗВ, готова продукція);

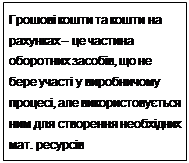

2. ненормовані (грошові кошти та кошти в розрахунках).

3. За джерелами утворення:

1. власні (статутний капітал, прибуток);

2. залучені (кредити банків).

8. Оборотні засоби становлять значну частину виробничих фондів підприємства.

Основною характеристикою ефективності використання оборотних засобів є швидкість їх обертання, оборотність. Саме від оборотності залежить величина необхідних підприємству грошових коштів для забезпечення безперервного процесу виробництва та реалізації продукції.

Показники оборотності:

1. Коефіцієнт оборотності (Коб) – кількість оборотів за рік. Коб=QВоз.

2. Коефіцієнт завантаження (Кзав) – обернена до коефіцієнта оборотності, показує скільки оборотних засобів припадає на одну грошову одиницю реалізованої продукції. Кзав=ВозQ.

3. Тривалість обороту – tоб=ДкКоб.

4. Рентабельність оборотних засобів (Rоб.зас) – показує скільки прибутку припадає на 1 грн коштів. Rоз=Поп.дВоз∙100%.

Основні шляхи покращення використання оборотних фондів:

1. Вдосконалення системи матеріально-технічного забезпечення;

2. Скорочення терміну перебування в стадії виробничого запасу;

3. Скорочення ТВУ.

4. Організація виробничого процесу.

5. Удосконалення комерційної діяльності.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 2563; Нарушение авторских прав?; Мы поможем в написании вашей работы!