КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эффект масштаба производства

|

|

|

|

Издержки производства и их классификация

Для осуществления процесса производства фирме необходимы ресурсы или факторы производства: труд, земля, капитал. Производство товаров и услуг связано с необходимостью покупки факторов производства, т. е. с определенными издержками.

Совокупные издержки (ТС) – это те выплаты, которые фирма обязана сделать поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах, а также те доходы, которые владельцы фирмы теряют от альтернативного использования принадлежащих им факторов производства. Соответственно выделяют два подхода и соответственно два вида издержек в составе совокупных издержек: внешние и внутренние издержки.

Внешние издержки (бухгалтерские, явные) представляют денежные расходы на оплату ресурсов, принадлежащих другим экономическим субъектам (плата за сырье и материалы, заработная плата, амортизация). Эти издержки отражаются в бухгалтерском учете (смета, калькуляция, бухгалтерский баланс).

Внутренние издержки представляют собой упущенную выгоду которую могли бы получить владельцы фирмы, если бы использовали, принадлежащие им ресурсы по-другому.

Пример. Вы накопили денег и решили стать фермером: арендовали землю, купили необходимые материалы и оборудование – это ваши внешние издержки. Но у вас был альтернативный вариант использования своих ресурсов. Вы могли бы положить деньги в банк и получать процентный доход. Или получать заработную плату как наемный работник в другой, не вашей фирме. Видов упущенной выгоды очень много. Они зависят от конкретной бизнес-ситуации, а их учет требует индивидуального подхода.

Помимо издержек, которые несет производитель на производство продукции (издержки производства) при реализации товара возникают издержки обращения (затраты на рекламу, хранение, заработную плату продавцам, содержание магазинов и т. д.).

Издержки, которые несет фирма при производстве заданного объема продукции, зависят от возможности изменения количества используемых ресурсов.

Краткосрочный период – период времени, в течение которого фирма не в состоянии количественно изменить все свои производственные факторы. Соответственно одни факторы (земля и капитал) в краткосрочном периоде времени являются фиксированными (капитал), другие переменными (труд).

Долгосрочный период – период времени, в течение которого фирма в состоянии изменить количество всех используемых факторов, включая и производственные мощности.

Соответственно в краткосрочном периоде издержки подразделяются на постоянные и переменные, а в долгосрочном периоде все издержки являются переменными.

Постоянные издержки ( FC ) – издержки, которые не зависят от объема выпускаемой продукции. Постоянные издержки имеют место даже тогда, когда продукция вообще не выпускается. Они представляют расходы по общему содержанию предприятия (оплата аренды за землю или оборудование, амортизационные отчисления на здания и оборудование, страховые взносы, налог на имущество, жалование высшему административно-управленческому персоналу, платежи по облигациям и др.). В дальнейшем объем производства может увеличиться, а постоянные издержки будут неизменными. В совокупности постоянные издержки – это так называемые накладные расходы.

Переменные издержки ( VC ) –- те издержки, которые изменяются вместе с изменением количества производимой продукции. К переменным издержкам относят расходы на сырье, материалы, топливо, электроэнергию, оплата транспортных услуг, оплата большей части трудовых ресурсов (зарплата).

Сумма постоянных и переменных издержек при производстве определенного объема продукции равна совокупным издержкам.

ТС = FC + VC. (6.1)

Для предпринимателя важны не только общие издержки на весь объем продукции, но и издержки в расчете на единицу продукции. Такие издержки называются средние.

Средние совокупные издержки ( АТС ) – это совокупные издержки в расчете на единицу продукции.

ATC = TC / TQ. (6.2)

Средние переменные издержки ( AVC ) — объем переменных издержек в расчете на единицу продукции.

AVC = VC / TQ. (6.3)

Средние постоянные издержки ( AFC ) — объем постоянных издержек на единицу выпуска продукции.

AFC = FC / TQ. (6.4)

Предельные издержки (МС) — затраты на выпуск дополнительной единицы продукции.

. (6.5)

. (6.5)

Предельные издержки показывают изменения в издержках, связанные с увеличением или уменьшением объема производства Q на единицу продукции.

В краткосрочном периоде времени действует закон убывающей отдачи факторов производства, в соответствии с которым увеличение одного переменного ресурса при неизменном количестве всех остальных ресурсов начиная с определенного момента, дает все меньший и меньший прирост объема выпуска продукции. Следствием этого закон является закон возрастающих предельных издержек. Возрастание предельных издержек в краткосрочном периоде связано с вовлечением в производство все менее эффективных факторов производства.

Сравнение МС с предельной выручкой MR (выручкой от реализации дополнительно произведенной единицы продукции) имеет важное значение для определения поведения фирмы в рыночных условиях.

Рисунок 6.2 – Краткосрочные издержки фирмы

Закономерности средних и предельных издержек:

1) На определенном интервале предельные издержки (МС), средние переменные издержки (AVC), средние совокупные издержки (АТС) снижаются, а на определенном интервале возрастают.

2) Только средние постоянные издержки (AFC) снижаются на всей оси ТQ.

3) Кривая предельных издержек (МС) пересекает кривые средних переменных издержек (AVC) и средних совокупных издержек (АТС) в их низших точках.

Задача фирмы в долгосрочном периоде найти оптимальный размер предприятия (масштаб производства), который позволит производить продукцию с минимальными средними издержками.

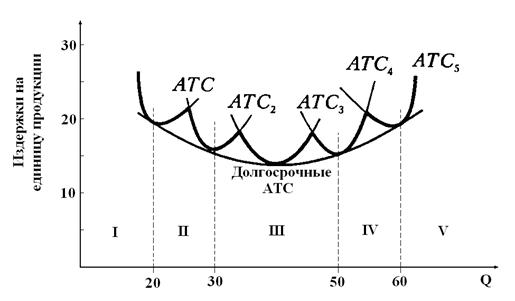

Масштаб производства определяется размером используемых ресурсов. Графически данную проблему отражает кривая долгосрочных средних издержек, которая состоит из кривых средних общих издержек предприятий различного размера (рисунок 6.3).

Рисунок 6.3 – Кривая долгосрочных средних издержек фирмы

Кривая долгосрочных средних совокупных издержек (АТС) состоит из участков краткосрочных АТС пяти вариантов размера предприятий, соответствующих минимальным затратам для каждого данного объема выпуска. Кривая долгосрочных АТС показывает наименьшие издержки производства любого заданного объема выпуска при условии, что фирма располагала необходимым временем для изменения всех своих производственных факторов.

Из рисунка 6.3 видно, что сначала наращивание производственных мощностей на предприятии будет сопровождаться снижением средних общих издержек на производство единицы продукции вплоть до достижения размеров предприятия, соответствующих третьему варианту. Дальнейшее наращивание объемов производства будет сопровождаться повышением долгосрочных средних общих издержек.

Динамика кривой долгосрочных средних общих издержек объясняется эффектом масштаба производства.

Положительный эффект масштаба производства наблюдается, когда объем производства растет быстрее объема совокупных издержек. На рисунке 6.3 положительный эффект масштаба производства отражается снижающимся участком кривой долгосрочных средних издержек.

Положительный эффект масштаба определяют следующие факторы:

- массовое производство;

- абсолютная экономия на капитальном строительстве;

- относительная экономия на заработной плате;

- утилизация отходов производства.

Постоянный эффект масштаба производства наблюдается при прямо пропорциональном росте объема продукции и валовых издержек.

При отрицательном эффекте масштаба производства объем производства растет медленнее, чем совокупные издержки. На рисунке 6.3 отрицательный эффект масштаба отражается восходящим участком кривой долгосрочных средних издержек. Основными причинами отрицательного эффекта масштаба являются:

- бюрократизация управления;

- несовпадение интересов собственников и управляющих.

Эффект масштаба производства во многом будет определять структуру отрасли.

Таблица 6.2 – Эффект масштаба

производства

|

Рисунок 6.4 – Эффект масштаба

производства

Рисунок 6.4 – Эффект масштаба

производства

|

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 1846; Нарушение авторских прав?; Мы поможем в написании вашей работы!