КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доход и прибыль

|

|

|

|

Итогом хозяйственной деятельности фирмы является доход. Денежные поступления фирмы за определенный период называются валовым (совокупным, общим) доходом. Большую часть валового дохода составляет выручка от реализации продукции. Остальную часть дохода составляют внереализационные доходы, т. е. денежные средства, получение которых не связано с производственной деятельностью фирмы (например, для предприятий-экспортеров это дополнительная выручка от повышения курса доллара).

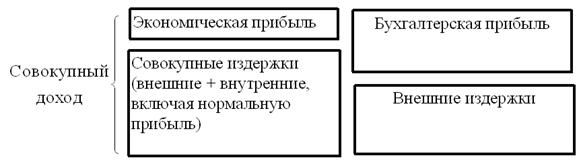

Прибыль представляет собой разницу между валовым доходом и издержками. Различают экономическую и бухгалтерскую прибыль.

Экономическая прибыль – это разница между валовым доходом и совокупными издержками. Величина экономической прибыли отражает целесообразность ведения бизнеса для данного предприятия в данной отрасли. В случае положительной или нулевой экономической прибыли валовой доход больше или равен совокупным издержкам и соответственно фирма получает нормальную прибыль, которая является элементом внутренних издержек. Если валовой доход меньше величины совокупных издержек, экономическая прибыль отрицательная, что означает неэффективность использования собственных ресурсов и нецелесообразность ведения данного бизнеса.

Бухгалтерская прибыль представляет собой разницу между валовым доходом и внешними издержками. Бухгалтерская прибыль показывает величину денежных средств, остающихся у фирмы после всех платежей поставщикам ресурсов, уплаты налогов и других обязательных платежей.

Разность между бухгалтерской и экономической прибылью будет соответствовать величине внутренних издержек.

Рисунок 6.5 – Экономическая и бухгалтерская прибыль

Важным показателем, определяющим целесообразность увеличения объема производства, является предельный доход (MR). Это дополнительный доход, который получает фирма от производства и реализации дополнительной единицы продукции. Синоним предельного дохода – предельная выручка.

Фирма, определяя оптимальный объем производства, сопоставляет предельный доход и величину предельных издержек, полученных в результате производства дополнительной единицы продукции. До тех пор, пока предельный доход будет превышать величину предельных издержек, фирме следует увеличивать объемы производства. При определенном объеме производства предельный доход будет равен предельным издержкам, что означает, что данный объем производства – оптимальный, и фирма в этом случае получит максимальный объем прибыли.

Следовательно, условие максимизации прибыли фирмы – это равенство предельной выручки предельным издержкам: МС = MR.

Это правило является общим для всех фирм, однако поведение фирм, максимизирующих прибыль в условиях совершенной и несовершенной конкуренции различно.

В условиях совершенной конкуренции, цена (Р) является для фирмы заданной величиной, при которой можно продать любое количество единиц товара. Величина предельного дохода также неизменна и равна этой цене, т. к. любая последующая единица товара продается по той же цене, что и предыдущая. Поэтому фирма выбирает для себя тот объем производства, при котором она сможет максимизировать прибыль путем сравнения предельного дохода и предельных издержек: MC = MR

Таблица 6.3 – Определение совокупного выпуска фирмы, при котором достигается максимальная экономическая прибыль (Пэ) в условиях совершенной конкуренции

| Цена (Р), руб. | Совокуп-ный выпуск (ТQ), ед. | Совокупная выручка (1)х(2) (ТR), руб. | Совокуп-ные издер-жки (ТС), руб. | Предель-ный доход (МR), руб. | Предель-ные издер-жки (МС), руб. | Экономичес- кая прибыль (3)-(4) (Пэ), руб. |

Окончание таблицы 6.3

| -12 | ||||||

| -50 |

При выпуске в 6 ед. продукции P = MR = MC = 20, а экономическая прибыль достигает максимального значения в 19 ден. ед.

Фирма, максимизирующая прибыль в условиях чистой монополии одновременно определяет два параметра – объем выпуска и цену. В условиях чистой монополии цена не является заданной величиной. Общим условием максимизации прибыли монополистом также является равенство: МС=MR. Однако монопольная власть связана со способностью фирмы устанавливать цену выше предельных издержек: MR < P.

Таблица 6.4 — Определение цены и совокупного выпуска, при которых максимизируется экономическая прибыль в краткосрочном периоде в условиях чистой монополии

| Производство (и спрос) продукции, ед. | Цена, руб. | Валовая выручка (1)х(2), руб. | Предель- ный доход, руб. | Сово-купные издержки, руб. | Средние совокупные издержки (5):(1), руб. | Предель-ные издержки, руб. | Экономи-ческая прибыль (3)-(5), руб. |

| - | - | - | -100 | ||||

| -28 | |||||||

| +34 | |||||||

| 113.3 | +86 | ||||||

| +128 | |||||||

| +128 | |||||||

| 95.3 | +100 | ||||||

| +42 | |||||||

| 100.25 | -66 | ||||||

| 105.8 | -214 | ||||||

| -18 | 112.2 | -402 |

При выпуске в 5 ед. MR = MC = 82, а экономическая прибыль достигает максимального значения в 128 ден. единиц.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 504; Нарушение авторских прав?; Мы поможем в написании вашей работы!