КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности управления инновационными инвестициями предприятия. Управление инвестированием инноваций

|

|

|

|

В целях повышения эффективности управления инновационными инвестициями на предприятиях разрабатывается политика такого управления.

Политика управления инновационными инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающая эффективное формирование и финансирование инновационной части его нематериальных активов.

Формирование политики управления инновационными инвестициями предприятия осуществляется по следующим основным этапам.

1. Анализ состояния инновационных активов, используемых предприятием в предшествующем периоде.

Целью такого анализа является изучение динамики общего объема и состава используемых инновационных активов, их удельного веса в общем объеме нематериальных внеоборотных активов предприятия, системы показателей эффективности их использования.

2. Формирование общей потребности в инновационных инвестициях в предстоящем периоде в соответствии с используемой инновационной стратегией предприятия. Различают следующие четыре типа инновационной стратегии предприятия, которые определяют объем и виды его инновационных инвестиций:

• "Все новое — сам". Этот тип инновационной стратегии связан с деятельностью предприятий, самостоятельно разрабатывающих и первыми внедряющих инновации Общая потребность в инновационных инвестициях при этом типе инновационной стратегии формируется преимущественно за счет объема разработки новой научно-технической продукции в рамках самого предприятия и частично за счет приобретения патентов.

• "Быстрый второй". Суть этого типа инновационной стратегии заключается в том, что предприятие, наблюдая за инновационной деятельностью своих конкурентов быстро подхватывает и реализует осуществленные ими инновации. Общая потребность в инновационных инвестициях при таком типе инновационной стратегии формируется преимущественно за счет объема разработки научно-технической продукции в форме "инжиниринга" и частично за счет приобретения ноу-хау.

• "Отставание с минимальными затратами ". Этот тип инновационной стратегии заключается в том, что предприятие сознательно не осуществляет разработку своими силами новой научно-технической продукции, а ждет ее появления на рынке, используя ее впоследствии при существенном снижении стоимости ее приобретения. Общая потребность в инновационных инвестициях в этом случае формируется преимущественно за счет приобретения ноу-хау.

• "Заполнение пробелов". В основе этого типа инновационной стратегии лежит реализация лишь отдельных элементов инновационной продукции, имеющейся на рынке. Общая потребность в инновационных инвестициях в этом случае формируется в основном за счет объема приобретения неисключительных лицензий на ноу-хау и фрэнчайзинга.

3.

Выбор и оценка стоимости объектов инновационных инвестиций. Этот процесс осуществляется в два этапа.

На первом этапе в разрезе видов инновационных инвестиций, предусмотренных к реализации в соответствии с избранной стратегией, изучается предложение и формируются конкретные объекты инвестирования (приобретение ноу-хау, оплата инжиниринговых услуг и т.п.), требующие финансирования в предстоящем периоде.

На втором этапе производится оценка стоимости отдельных объектов инвестирования. Такая оценка базируется на следующих принципах: а) по научно-технической продукции, рыночная стоимость которой определена и зафиксирована продавцом, оценка осуществляется на основе цен предложения; б) по продукции, не имеющей аналогов (обычно специфические инжиниринговые услуги), оценка осуществляется на основе договорных цен, предварительно согласованных с исполнителем; в) по научно-технической продукции, разрабатываемой предприятием, оценка осуществляется по объему соответствующего капитального бюджета на ее разработку.

4. Определение потребности в инвестиционных ресурсах по отдельным этапам осуществления инновационной деятельности. Такие расчеты осуществляются с учетом общей стоимости объектов инвестиций и жизненного цикла инноваций. Он состоит из следующих стадий:

• разработка инновационного решения;

• первичное внедрение инновации в эксплуатацию;

• расширение внедрения инновации;

• совершенствование инновации;

• прекращение инновации.

5. Определение эффективности инновационных инвестиций. Оно основано на использовании тех же показателей, что и по реальным инвестициям. Прибыль от внедрения инноваций рассчитывается методом прямого счета или методом разниц (разницы между суммой прибыли после и до внедрения инновации).

С целью обеспечения конкурентоспособности своей продукции каждый из участников рынка новшеств может принимать участие в следующих основных формах и методах:

- создание собственной базы, позволяющей выполнять научные исследования, проводить технические и экспериментальные работы;

- проведение всего комплекса работ по созданию и освоению новшеств на кооперационных основах с другими юридическими лицами;

- заключение договоров с другими организациями на проведение необходимых для освоения новшеств;

- приобретение лицензий на право производства новых товаров или оказание новых видов услуг;

- использование новой технологии после покупки новых средств труда и других достижений инновационной деятельности;

- приобретение нематериальных активов посредством эмиссии своих акций, облигаций или организация совместного производства, в котором используются нововведения.

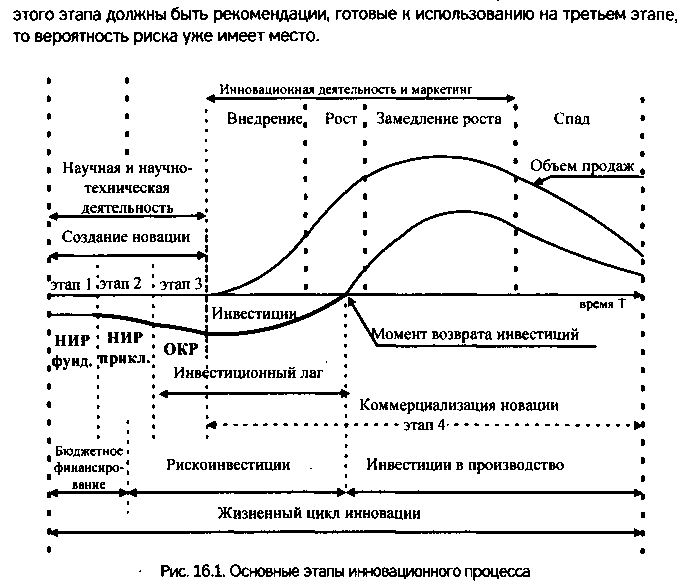

Этапность проведения работ по созданию, использованию и финансированию новшеств можно проследить на примере составляющих жизненного цикла инновации, представленного на рис.

Как показано на рис., бюджетное финансирование осуществляется на первом (фундаментальные исследования) и частично на втором (прикладные исследования) этапах. Эти работы (исследования) проводятся на безвозвратной основе.

Прикладные исследования в основном финансируются за счет заказчиков и выполняются специализированными организациями. Так как конечным результатом этого этапа должны быть рекомендации, готовые к использованию на третьем этапе, то вероятность риска уже имеет место.

Но самым ответственным является третий этап, который должен завершаться опытно-конструкторской разработкой, готовой к внедрению в производство. Вероятность получения отрицательного результата и наличия значительного риска на этом этапе сравнительно велики. Работы третьего этапа чаще всего привязаны к условиям использования новшеств непосредственно у заказчиков. Их проводят специализированные организации (КБ, лаборатории) или специальные подразделения организаций-заказчиков.

На последующих этапах жизненного цикла инноваций осуществляется использование нововведений. На этих этапах проверяется конкурентоспособность новшества и оценивается его эффективность. На четвертом этапе (внедрение) еще требуются значительные инвестиции, но уже протекает процесс окупаемости. И на этом этапе может быть неопределенность в части признания новшества на рынке, а это, в свою очередь, связано с риском.

Зарубежная практика разработки и реализации нововведений указывает на огромную роль государства в регулировании этой сферы деятельности. Не отрицается важность такой работы и в России, но возможности нашего государственного аппарата ограничены из-за затянувшегося финансового и экономического кризиса.

Одно из важнейших направлений управления инновационной деятельностью является ее государственная поддержка. К числу важнейших форм такой поддержки следует отнести:

безвозвратное государственное финансирование отдельных направлений, программ и проектов инновационной деятельности;

возвратное, платное, но льготное государственное финансирование отдельных нововведений и возможно на конкурсной основе;

выдача государственных гарантий на получение кредитов в банках на разработку и использование отдельных новшеств;

создание технополисов и технопарков, обеспечивающих лучшие условия для проведения инновационной работы;

снижение государственных патентных пошлин для изобретений;

льготное обложение прибыли, получаемой при разработке и использовании отдельных НИОКР;

предоставление льгот местными органами власти (плата за пользование землей, некоторыми ресурсами и т.п.) при разработке и реализации нововведений.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 1229; Нарушение авторских прав?; Мы поможем в написании вашей работы!