КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

I. Коэффициенты прибыльности

|

|

|

|

Оценка коэффициентов, характеризующих показатели хозяйственно-финансовой деятельности предприятия

ИЗМЕНЕНИЯ В ФИНАНСОВОМ ПОЛОЖЕНИИ

ПРИМЕР 3

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ.

«ДОМ РОЗНИЧНОЙ ТОРГОВЛИ»

За 200... год (1-й год деятельности), в у. д. ед.

Продолжая анализ, можно отметить, что предприятие разумно распорядилось дополнительными наличными деньгами, пустив их на увеличение продаж и тем самым нарастив сбыт фирмы. Именно для этой цели, видимо, и было произведено наращивание запасов.

Для более глубокого количественного анализа хозяйственно-финансовой деятельности предприятия прибегаем к следующему способу – анализу показателей финансовой деятельности.

Каждому из показателей хозяйственно-финансовой деятельности, описанных выше, соответствуют свои количественные критерии, или коэффициенты. Рассмотрим их по порядку

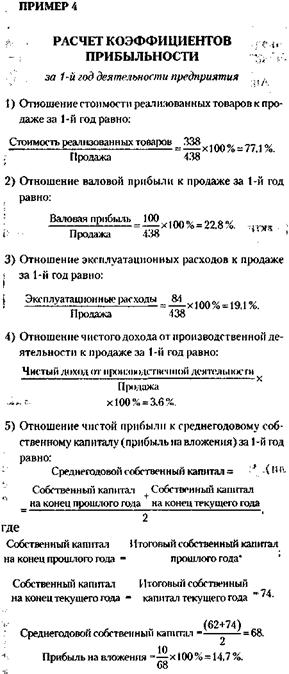

1. Отношение стоимости реализованных товаров к продаже.

2. Отношение валовой прибыли к продаже.

3. Отношение эксплуатационных расходов к продаже.

4. Отношение чистой прибыли к продаже.

5. Отношение чистой прибыли к среднегодовому капиталу (прибыль на вложения).

Все эти коэффициенты рассчитываются в процентах.

* Собственный капитал на конец года, предшествующего 1-му = Итоговый собственный капитал 1 -го года минус Чистая прибыль 1 -го года = 72 -10 = 62.

Аналогичным путем рассчитываются коэффициенты прибыльности и на 2-й и 3-й годы деятельности предприятия. В итоге мы получаем данные, которые позволяют судить как о величине коэффициентов, так и о характере их изменений. Эти данные представлены в процентах в табл. 13.1.

Таблица 13.1

| Коэффициенты прибыльности | 1-й год | 2-й год | 3-й год |

| 1. Отношение стоимости | 77,1 | 76,2 | 77,5 |

| реализованных товаров | |||

| и услуг к продаже | |||

| 2. Отношение валовой | 22,8 | 23,8 | 22,5 |

| прибыли к продаже | |||

| 3. Отношение эксплуатационных | 19,1 | 21,4 | 20,4 |

| расходов к продаже | |||

| 4. Отношение чистого дохода | 3,6 | 2,4 | 2,0 |

| от производственной | |||

| деятельности к продаже | |||

| 5. Отношение чистой прибыли | 14,7 | 7,6 | 7,0 |

| к среднегодовому собственному | |||

| капиталу (прибыль на вложения) |

Анализ коэффициентов прибыльности позволяет сделать следующие выводы:

1. Произведенный вертикальный анализ (он проводится в балансовых отчетах и отчетах о прибылях сверху вниз) дает возможность получить не абсолютную, а относительную, т. е. сравнительную, картину использования финансовых ресурсов.

2. Первые два показателя прибыльности – отношение стоимости реализованных товаров и валовой прибыли к продаже – наглядно показывают, какая доля выручки (продажи) остается в стоимости реализованных товаров, а какая идет в прибыль (напомним, что в сумме эти показатели составляют 100 %). Тенденция к увеличению доли прибыли в сумме выручки является весьма желательной и свидетельствует о финансовых успехах. Такое увеличение может быть достигнуто уменьшением доли стоимости реализованных товаров в продаже за счет более выгодных цен произведенных или приобретенных предприятием товаров, а также увеличением их продажной цены. При этом необходимо

рассмотреть как начальные и конечные запасы товаров, так и их закупки, из которых складывается стоимость реализованных товаров.

3. Отношение эксплуатационных расходов к продаже показывает, какая доля выручки связана с закупками в ходе эксплуатации предприятия. Оценка целесообразности этих затрат может быть дана лишь в сопоставлении с долей чистого дохода от производственной деятельности в продаже.

4. Если рост доли чистого дохода от производственной деятельности опережает рост доли эксплуатационных расходов, значит, эти расходы полезны, и наоборот. Целесообразно рассмотреть долю в продаже не только совокупных эксплуатационных расходов, но также каждого их компонента (общефирменных и административных расходов, торговых издержек, амортизации).

5. Отношение чистой прибыли к среднегодовому собственному капиталу (прибыль на вложения) – важнейший показатель финансового состояния компании. Именно на основе этого показателя акционеры принимают решение, стоит ли вкладывать деньги в акции данного предприятия. Этот показатель носит интегральный характер и показывает эффективность деятельности предприятия в целом.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 616; Нарушение авторских прав?; Мы поможем в написании вашей работы!