КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчеты коэффициентов роста

|

|

|

|

ПРИМЕР 7

IV. Коэффициенты роста

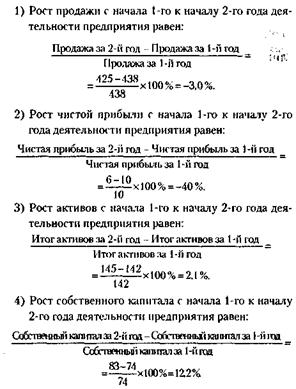

1. Рост продаж.

2. Рост чистой прибыли.

3. Рост активов.

4. Рост собственного капитала.

Эти коэффициенты имеют размерность процентов либо той величины, рост которой определяется.

с начала 1-го года к началу 2-го года деятельности предприятия

Аналогичным путем рассчитываются коэффициенты роста с начала 2-го к началу 3-го года деятельности предприятия. В табл. 13.4 данные приводятся в процентном выражении.

Таблица 13.4

| Коэффициенты роста | 1-й год | 2-й год |

| 1. Рост продаж | -3,0 | 27,8 |

| 2. Рост чистой прибыли | -40 | |

| 3. Рост активов | 2,1 | 9.6 |

| 4. Рост собственного капитала | 12,2 | 6,0 |

Анализ коэффициентов роста позволяет сделать следующие выводы:

1. Произведенный горизонтальный анализ (он производится в балансовых отчетах и отчетах о прибылях и убытках в строках по горизонтали) дает возможность получить как абсолютные, так и относительные значения изменений, необходимых для анализа показателей.

2. Все показатели роста наглядно характеризуют динамику основных результатов деятельности предприятий за определенное время.

Коэффициенты эффективности подробно описаны в главе 16.

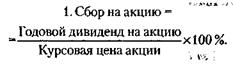

Наряду с рассмотренными в менеджменте используется и ряд других коэффициентов. Среди них три показателя, которыми пользуются акционеры-вкладчики для оценки эффективности своих капиталовложений:

Коэффициент характеризует процент дохода от покупки акций. Он показывает целесообразность вложения денег в этот вид ценных бумаг, дает возможность дать оценку такой инвестиции по сравнению с вложением в другие объекты.

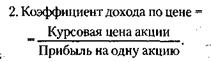

Коэффициент характеризует доходность данных акций. Он показывает, во сколько раз нужно потратить денег больше, чем окажется прибыль. Этот коэффициент желательно иметь поменьше. Он может быть использован при выборе акций при их покупке.

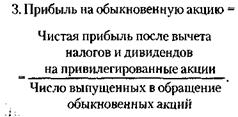

Коэффициент характеризует прибыльность обыкновенных акций и служит для обоснованного выбора при их покупке.

Наряду с анализом изменений каждого отдельного коэффициента интерес представляет также и совместный анализ нескольких из них. Так, уменьшение показателей прибыльности может быть объяснено и оправдано увеличением показателя роста активов, собственного капитала и т. п.

При анализе показателей важным является сравнение их величины со средними показателями у конкурентов (если они доступны). Одним словом, в каждом конкретном случае подход к показателям может быть различным. Например, рассматривая коэффициент «Срок счетов кредитов в днях закупки», показывающий способность предприятия расплатиться с долгом, нужно соотнести его с аналогичными возможностями других предприятий отрасли и конкурентов. Вряд ли будет экономически оправдано, если стараться намного опередить их с расчетом по долгам.

Итак, финансовые коэффициенты – это не более чем инструмент в руках умелого и опытного менеджера. Инструмент – дело, безусловно, важное, но главный источник успеха все-таки не голый инструмент, а голова и руки его хозяина.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 411; Нарушение авторских прав?; Мы поможем в написании вашей работы!