КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчеты дохода, прибыльности и рентабельности

|

|

|

|

Расчеты эффективного менеджмента

Здесь в качестве примеров расчетов эффективного менеджмента будут рассмотрены:

расчеты дохода, прибыли и рентабельности;

расчеты коэффициентов эффективности деятельности фирмы;

расчеты оптимального использования ресурсов.

Доход предприятия – это финансовые поступления от всех видов его деятельности: выручка от операций по реализации продукции, работ и услуг, средства от реализации основных фондов (помещений, оборудования) и иного имущества предприятия, средства от внереализационных операций (доходы от долевого участия в деятельности других предприятий, сдачи имущества в аренду, дивиденды по акциям).

Прибыль (или чистый доход) предприятия – это разница между доходом (соответствующими финансовыми поступлениями) и затратами (расходами) на их получение:

ПР = Д – З (16.1)

Прибыль предприятия облагается одним из главных налогов – налогом на прибыль. Разность между прибылью и налогом на прибыль называют чистой прибылью:

ЧПР = ПР-НПР (16.2)

Прибыль, соответствующая бухгалтерским расчетам на определенную дату, называется балансовой прибылью.

Суммарный доход (суммарная прибыль) от операций по реализации продукции, работ или услуг (Дри), реализации основных фондов и иного имущества (Доф) и внереализационных операций (Двро) называется валовым доходом (валовой прибылью):

ВД = Дри + Доф + Двро; (16.3а)

ВПР = ПРри + ПРоф + ПРвро (16.3б)

Прибыль от реализации продукции, работ или услуг рассчитывается как разность между соответствующей выручкой и затратами (расходами) на производство и реализацию продукции (работ, услуг):

ПРри = Ври - Зри. (16.4)

Перечень затрат, включаемых в себестоимость продукции (себестоимость услуг), определяется правительством и включает расходы на использование в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также дополнительные расходы на подготовку и освоение новых видов продукции, работ или услуг.

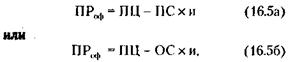

Прибыль от реализации основных фондов и иного имущества предприятия представляет собой разность между их продажной ценой (ПЦ) и первоначальной (ПС) либо остаточной (ОС) стоимостью, с учетом инфляции:

где и – индекс инфляции.

В свою очередь, остаточная стоимость рассчитывается по формуле:

где ПИ – процент износа основных фондов за 1 год,

СИ – срок использования основных фондов.

Формула (16.5а) не применяется для расчета прибыли от реализации основных фондов (помещений, оборудования), малоценных и быстроизнашиваемых предметов, нематериальных активов (патентов, прав на привилегии, документации).

Прибыль от внереализационных операций представляет собой разность между доходами от долевого участия в деятельности других предприятий, сдачи имущества в аренду, дивидендов по акциям, а также другими доходами, не связанными с производством продукции и ее реализацией, и затратами (расходами) по этим операциям:

ПРвро = Двро- Звро (16.7)

Важнейшим показателем эффективности единовременных и текущих затрат предприятия является рентабельность (процентный капитал). Рентабельность представляет собой отношение прибыли к единовременным либо текущим затратам, благодаря которым она была получена.

Различают рентабельность производства и рентабельность продукции (работ или услуг).

Рентабельность производства характеризует результативность использования имущества предприятия. Она представляет собой процентное отношение годовой прибыли (или чистой прибыли) к авансируемому капиталу. Авансированный капитал (АК) – это сумма среднегодовой стоимости основных фондов (ОФ) и оборотных средств (ОС):

С помощью данного показателя можно определить срок, в течение которого авансированный капитал будет возвращен полностью. Так, если Рпроизв = 25 %, то это означает, что полный оборот капитала произойдет через 4 года

Рентабельность продукции, работ или услуг характеризует результативность текущих затрат предприятия. Она представляет собой процентное отношение прибыли к себестоимости продукции (работ или услуг) – затраты на ее производство и реализацию:

Данный показатель дает возможность определить целесообразность производства отдельных видов продукции, работ или услуг.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 415; Нарушение авторских прав?; Мы поможем в написании вашей работы!