КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Результативности торговли

|

|

|

|

Измерение

Для каждой сложной проблемы существует простое, изящное и неверное решение

X.Л. Менкен

НЕОБХОДИМОСТЬ НОРМАЛИЗАЦИИ ПРИБЫЛИ*

Слишком многие инвесторы при оценке финансовых управляющих совершают ошибку, фокусируясь исключительно на доходности**.

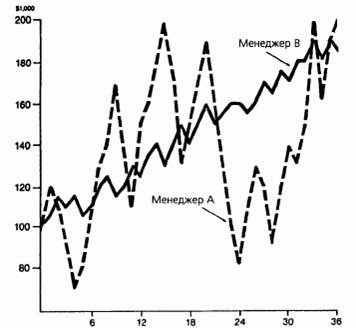

Помимо доходности, совершенно необходимо встраивать в процесс оценки некоторый способ измерения риска. Рассмотрим колебания стоимости активов на счетах менеджеров А и В на рис. 21.1***.

Хотя доходность менеджера А выше, если рассматривать весь период как целое, вряд ли можно утверждать, что А торгует лучше, чем В — обратите внимание на большое количество резких падений стоимости активов.

* Следующий раздел представляет собой адаптацию статьи Дж. Швагера «Alternative to Sharpe Ratio Better Measure of Performance», Futures, p. 56-57, March 1985.

** Большинство финансовых управляющих, работающих в сфере торговли фьючерсами (зарегистрированных Комиссией по торговле товарными фьючерсами), называются «советниками по фьючерсной торговле» (commodity trading advisors — СТА). Название, по моему мнению, на редкость неудачное. В этой главе используется более общий термин «финансовый управляющий», который можно рассматривать как взаимозаменяемый с СТА.

*** Хотя в примерах из этой главы оценивается результативность финансовых управляющих, похожие примеры могли бы быть приведены и в случае торговых систем. Там, где это необходимо, в явном виде указано на различия в способах оценки результативности финансового управляющего и системы.

734 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

Рисунок 21.1. НЕОБХОДИМОСТЬ НОРМАЛИЗАЦИИ ПРИБЫЛИ

Источник: Дж. Швагер «Alternative to Sharpe Ratio Better Measure of Performance», Futures, p. 56, March 1985.

И эта черта является негативной не просто потому, что инвесторы, работающие с менеджером А, будут переживать много неприятных периодов. Ещё более важно то обстоятельство, что инвесторы, начинающие работать с менеджером А в плохой момент (а это вполне возможно), могут понести существенные убытки. Предполагая, что счет закрывается, когда потеряны 25-50% начальных активов, есть большая вероятность того, что инвесторы, работающие с менеджером А, будут выбиты из игры раньше, чем начнется период высокой результативности.

Кажется разумным предположить, что большинство инвесторов предпочли бы менеджера В менеджеру А, поскольку немного более низкая доходность менеджера В с лихвой компенсируется значительно меньшим риском. Более того, если бы менеджер В использовал немного более высокое соотношение «маржа/активы» (маржинальное плечо), его доходность оказалась бы лучше, чем у менеджера А, а падения стоимости активов по-прежнему были бы сравнительно небольшими. (Ис-

ГЛАВА 21. измерение результативности торговли 735

ходя из требований управления капиталом все управляющие будут ограничивать размер открытых позиций таким образом, чтобы отношение «маржа/размер открытых позиций» было равным 0,15-0,35.)

Ясно, что менеджер В имеет лучшую историю деятельности. Как показано на этом примере, любой разумный метод оценки результативности должен включать в себя способ измерения риска.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 426; Нарушение авторских прав?; Мы поможем в написании вашей работы!