КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Регламентная отчетность

|

|

|

|

Составление внешней регламентированной отчетности является завершающим этапом бухгалтерской работы. Помочь бухгалтеру правильно подготовить все формы отчетности для внешних пользователей является одним из основных предназначений любой автоматизированной системы учета. Поэтому современная система автоматизации учета должна иметь средства обработки накопленной информации и получения сводных данных не только для представления их в форме стандартных учетных регистров, но для отражения их в формах бухгалтерской и налоговой отчетности, отчетах для внебюджетных фондов, статистической и иной отчетности.

Однако не все системы обеспечивают выполнение этой функции в полном объеме. Различают три группы систем автоматизации бухгалтерского учета:

- системы, которые ограничиваются только формированием стандартных учетных регистров. Такие системы не формируют даже баланса, предоставляя делать это бухгалтеру по распечаткам главной книги и оборотной ведомости. Эти системы были характерны для ранней стадии компьютерного учета, но их можно встретить и сейчас.

- системы, которые обеспечивают получение только регламентированной бухгалтерской отчетности - бухгалтерского баланса (форма 1), отчета о прибылях и убытках (форма 2), отчета о движении фондов (форма 3), отчета о движении денежных средств (форма 4), приложения к балансу (форма 5). Такие системы не создают отчетов для налоговых органов, внебюджетных фондов, органов статистики и др. Некоторые из систем этой группы формируют только часть типовых форм бухгалтерской отчетности, как правило, бухгалтерский баланс и отчет о прибылях и убытках.

- системы, которые обеспечивают получение регламентированной отчетности: бухгалтерской, налоговой, статистической, отчетов для внебюджетных фондов. Такие системы позволяют вести налоговый учет в рамках бухгалтерского учета. При необходимости они дают возможность расширить состав регламентированной отчетности отраслевой и региональной отчетностью.

Следует заметить, что формирование регламентированной отчетности системами даже третьей группы вовсе не означает, что показатели любой формы отчетности полностью формируются и заполняются автоматически по данным бухгалтерского учета. Часто данные бухгалтерского учета не позволяют правильно рассчитать налогооблагаемую базу, так как в расчет принимаются различные льготы и регулирующие суммы, определяемые нормативными документами. Иногда для получения показателей типовых форм отчетности требуется организация дополнительного аналитического учета, который либо не предусмотрен в рамках бухгалтерского учета, либо организация его теоретически возможна, но технологически сложна и нецелесообразна. Поэтому различают три режима заполнения показателей типовых форм отчетности в автоматизированных системах учета: ручной, автоматический, автоматизированный.

При заполнении показателей типовых форм отчетности вручную система формирует только бланк типовой формы отчета и заполняет в нем общие реквизиты: наименование организации и ее основные реквизиты, данные о руководителе, бухгалтере и т.п. Значения показателей форм отчетности вводятся вручную на основе предварительного анализа данных бухгалтерского и налогового учета и соответствующих расчетов. После заполнения граф формы введенными показателями отчет выводится на печать. Данный режим используется, например, в системе «1С: Бухгалтерия 7.7» при заполнении форм отчетов «Расчет по земельному налогу» и «Расчет сбора за оказываемые услуги». В первом отчете сумма земельного налога может быть рассчитана только после того, как бухгалтером будут введены данные о налогооблагаемом объекте, площади земельного участка и ставке налогообложения. Эти данные не содержатся в бухгалтерском учете. Во втором отчете для расчета налогооблагаемой базы следует ввести выручку за услуги, подлежащие налогообложению. В принципе такая задача может быть решена, но практически вряд ли целесообразна. В целом указанный подход характеризует низкий уровень автоматизации составления отчетности.

Автоматический режим заполнения показателей отчетности предполагает, что все или почти все показатели формы отчета будут рассчитаны и сформированы на основе анализа данных об остатках и оборотах счетов бухгалтерского учета, а также данных налогового учета. Однако этот способ применим в отношении ограниченного числа форм отчетности. Он используется только при формировании бухгалтерского баланса (форма 1). При формировании отчета о прибылях и убытках (форма 2) и других форм надо явно указывать недостающие показатели перед составлением отчета либо вводить их в отчет в процессе его заполнения.

Автоматизированный режим позволяет организовать итерационную (интеграционную) работу бухгалтера в процессе формирования отчетности. Бухгалтер при составлении отчета сам может выбрать режим его формирования: автоматический или автоматизированный, корректировку отдельных показателей с автоматическим пересчетом зависящих от них показателей, он может неоднократно корректировать показатели и сохранять промежуточные результаты. По-видимому, это наиболее перспективный технологический подход к составлению регламентированной отчетности.

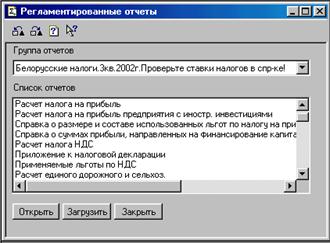

Например, в системе «1С: Бухгалтерия 7.7» набор регламентированных отчетов представляется в виде файлов «Внешние отчеты». Для каждого отчетного периода - квартала - создается отдельный каталог. Типовая конфигурация имеет режим просмотра списка регламентированных отчетов и обращения к ним (рис. 5.2).

Рисунок 8.2. Форма выбора регламентированных отчетов в программе «1С: Бухгалтерия 7.7»

В окне списка регламентированных отчетов можно выбрать группу отчетов, соответствующую определенному кварталу. Ниже названия группы указывается список отчетов, включенных в нее. В окне формы представления конкретного отчета можно задать параметры, влияющие на ход его составления.

Например, при заполнении баланса в окне диалога можно задать единицу измерения (баланс может быть выведен в тысячах, миллионах рублей или в рублях), точность округления результатов (рис. 5.3). Если в модуле формы имеется алгоритм автоматического расчета определенных показателей, то на панели с кнопками управления будет присутствовать кнопка «Заполнить весь баланс», нажатие на которую приводит к автоматическому заполнению показателей отчета.

Все ячейки отчета выделены белым, либо серым цветом. Показатели, помещенные в белые ячейки, можно корректировать. Возможно изменить их значение, и тогда показатели, которые алгоритмически связаны с ними, также будут менять свои значения. Показатели в ячейках серого цвета менять нельзя, они рассчитываются автоматически. Система позволяет сохранять показатели отчета. При следующем сеансе работы с этим же отчетом сохраненные данные восстанавливаются, и бухгалтер может продолжать с ними работать.

Рисунок 8.3. Экранная форма представления отчета «Баланс предприятия» в программе «1С: Бухгалтерия 7.7»

В системах компьютерного учета для описания правил расчета показателей регламентированных отчетов используется специальный макроязык. Бухгалтер может просмотреть алгоритмы расчета показателей и внести в них изменения. Однако для этого он должен знать и уметь применять этот макроязык на практике.

При составлении отчетов у бухгалтера может возникнуть вопрос, как сформировался тот или иной показатель. Как правило, системы позволяют бухгалтеру уяснить алгоритм расчета показателей регламентированных отчетов. Реализовано это в системах по-разному. Есть системы, в которых макроязык, на котором описываются алгоритмы расчета показателей отчетов, достаточно прост. Такие системы позволяют бухгалтеру просмотреть алгоритмы расчета показателей и более того, если необходимо, внести изменения в алгоритмы. Конечно, бухгалтер должен владеть макроязыком системы. Примером таких систем является система «1С: Бухгалтерия 6.0». Однако алгоритмы расчета показателей достаточно сложны. Не прост в освоении и макроязык описания алгоритмов. Поэтому преобладают системы, которые обеспечивают расшифровку формирования показателей и ограничивают доступ к корректировке их алгоритмов показателей. Этот подход реализован в системе «1С: Бухгалтерия 7.7». Для того чтобы разъяснить бухгалтеру, как рассчитан конкретный показатель отчета, введен специальный режим расшифровки автоматически сформированного отчета. Система позволяет расшифровать либо конкретный показатель, либо все показатели отчета. В терминах, понятных бухгалтеру, описываются операции вычисления и показатели, которые участвуют в расчете выбранного показателя, приводятся их значения. Если бухгалтера заинтересует значение одного из этих показателей, то он может получить и его расшифровку, которая будет представлена уже в форме стандартного отчета.

Регламентированные отчеты в большинстве программ относятся к так называемым внешним отчетам. Основное их преимущество состоит в том, что правила их составления и алгоритмы расчета входящих в них показателей можно создавать и редактировать в процессе эксплуатации системы. Это означает, что бухгалтер, владеющий встроенным макроязыком, может сам или с привлечением дилера фирмы-производителя корректировать алгоритмы расчета показателей отчетов и создавать свои собственные формы отчетов, например, специализированные отраслевые отчеты.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 1962; Нарушение авторских прав?; Мы поможем в написании вашей работы!