КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет текущей стоимости денежных потоков в прогнозных и постпрогнозный периоды

|

|

|

|

Методы оценки недвижимости в рамках оценки бизнеса.

22. Расчет определения денежного потока в постпрогнозный период: модель Гордона.

При эффективном управлении предприятием срок его жизни стремится к бесконечности. Прогнозировать на несколько десятков или сотен лет вперед нецелесообразно, так как чем дольше период прогнозирования, тем ниже точность прогноза. Чтобы учесть доходы, которые может принести бизнес за пределами периода прогнозирования, определяется стоимость реверсии.

Реверсия — это:

— доход от возможной перепродажи имущества (предприятия) в конце периода прогнозирования;

— стоимость имущества (предприятия) на конец прогнозного периода.

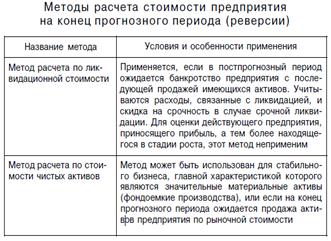

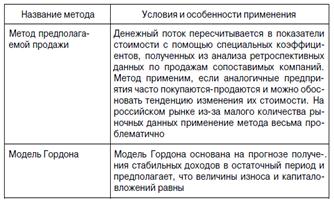

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из представленных в табл. 4.6 способов расчета его стоимости на конец прогнозного периода.

Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона.

Модель Гордона — определение стоимости бизнеса капитализацией дохода первого постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока. Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия.

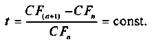

Расчеты проводятся по формуле

где

FV — ожидаемая стоимость в постпрогнозный период;

CF(n+1) — денежный поток доходов за первый год постпрогнозного (остаточного) периода;

DR — ставка дисконтирования;

t — долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде.

Условия применения модели Гордона:

1) темпы роста дохода стабильны;

2) капитальные вложения в постпрогнозном периоде примерно равны амортизационным отчислениям;

3) темпы роста дохода не превышают ставки дисконтирования, иначе оценка по модели будет давать иррациональные результаты.

4) темпы роста дохода умеренные, например, не превышают 3—5%, так как большие темпы роста невозможны без дополнительных капитальных вложений, которых данная модель не учитывает. К тому же постоянные большие темпы роста дохода на неопределенно длительный период времени вряд ли реалистичны.

Теоретически срок жизни бизнеса стремится к бесконечности и является неопределенно долгим. Ожидаемые от него доходы переменны, но их динамика такова, что реальным приближением к действительности становится предположение об их постоянном темпе роста (t = const):

Так, если оценщиком определен темп роста 2% годовых, то это означает, что темпы роста дохода могут несколько меняться по годам, но усредненная многолетняя величина темпа роста дохода составляет 2%. Предполагается, что в случае уменьшения прибылей инициаторы проекта сумеют, например, подготовить к выпуску новую продукцию, способную заменить продукт с уменьшающейся рентабельностью. В целом, как бы не колебался жизненный цикл предприятия, в долгосрочном плане эти колебания сглаживаются и представляют собой трендовое движение.

Долгосрочные темпы роста денежного потока могут быть приравнены к среднеотраслевым. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования.

Пример 4.10. Денежный поток предприятия за один год по окончании прогнозного периода равен

150тыс. руб.,ставка дисконтирования — 24%. Оценщик предполагает, что к концу прогнозного периода темп роста дохода стабилизируется и составит 2% в год. Рассчитаем величину стоимости предприятия на конец прогнозного периода, используя модель Гордона:

| FV = | = 682 (тыс. руб.). | |

| 0,24 - 0,02 |

Стоимость предприятия на конец прогнозного периода составит 682 тыс. руб.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 3891; Нарушение авторских прав?; Мы поможем в написании вашей работы!