КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение итоговой величины стоимости предприятия методом взвешивания

|

|

|

|

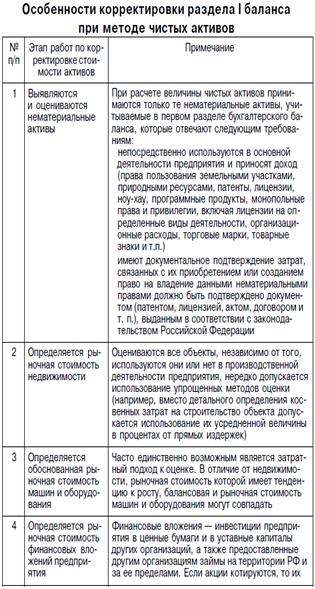

Экономическое содержание метода стоимости чистых активов.

Метод чистых активов основан на корректировке баланса предприятия в связи с тем, что балансовая стоимость активов и обязательств предприятия редко соответствует их рыночной стоимости.

Корректировка баланса предприятия проводится в несколько этапов:

1) оценивается обоснованная рыночная стоимость каждого актива баланса в отдельности;

2) определяется текущая стоимость обязательств предприятия;

3) рассчитывается оценочная стоимость собственного капитала предприятия как разница между обоснованной рыночной стоимостью суммы активов предприятия и текущей стоимостью всех его обязательств.

Метод чистых активов является косвенным методом определения стоимости коммерческого предприятия. Полученная таким образом стоимость действующего предприятия не всегда объективно отражает его действительную стоимость, но из-за дефицита рыночной информации этот метод является одним из базовых для выяснения стоимости бизнеса в России.

В рамках оценки бизнеса при использовании метода чистых активов (см. приказ Минфина России № Юн и Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29.01.2003 ≪Об утверждении порядка оценки стоимости чистых активов акционерных обществ≫), традиционный баланс предприятия заменяется скорректированным балансом, в котором все активы (материальные и нематериальные), а также все обязательства показаны по рыночной или какой-либо другой подходящей текущей стоимости.

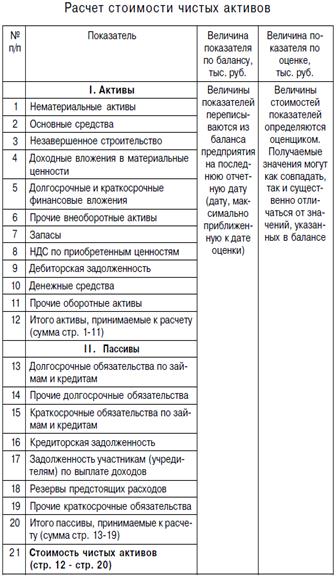

Активы, участвующие в расчете, — это денежное и неденежное имущество предприятия, в состав которого включаются по балансовой стоимости следующие статьи:

1) внеоборотные активы;

2) запасы и затраты, денежные средства, расчеты и прочие активы.

Внеоборотные активы отражаются в первом разделе баланса. Из расчетов исключается балансовая стоимость собственных акций общества, выкупленных у акционеров.

Корректировка второго раздела баланса предприятия. В целях оценки корректируются запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

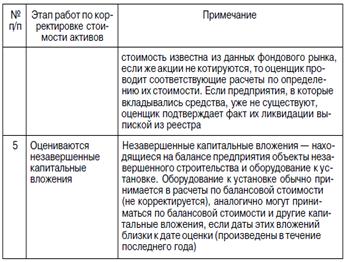

Рассмотрим особенности корректировки отдельных статей второго раздела баланса предприятия.

Товарно-материальные запасы переводятся в текущую стоимость, производственные запасы оцениваются по текущим ценам с учетом затрат на транспортировку и складирование, устаревшие, пришедшие в негодность запасы списываются. Запасы могут накопить значительный износ, который учитывается в расчетах, определяется оценщиком самостоятельно или с привлечением сторонних специалистов по экспертизе подобных запасов. Так, полежавшая несколько лет на складе дорогая ткань по результатам экспертизы может быть идентифицирована как ветошь, и соответственно после корректировки ее стоимость будет незначительной.

Готовая продукция оценивается по рыночной стоимости. Не корректируется та часть готовой продукции, которая выпущена в соответствии с заключенным договором.

Расходы будущих периодов оцениваются по номинальной стоимости, если еще существует связанная с ними выгода, если же выгода отсутствует, то величина расходов будущих периодов списывается.

Вывод оценщика:

≪Стоимость расходов будущих периодов не корректировалаcь, и оценивалась по номинальной стоимости, так как у предприятия существует связанная с данными активами выгода≫.

Денежные средства не подлежат корректировке, если нет счетов в проблемных банках.

Дебиторская задолженность анализируется по срокам ее погашения, выявляется просроченная задолженность с последующим разделением ее на две части:

— безнадежную, которая исключается из расчетов по определению стоимости, например дебиторская задолженность, по которой истек трехлетний срок исковой давности (ст. 196 ГК РФ);

— задолженность, которую предприятие еще надеется получить (она участвует в расчетах, оценивается дисконтированием будущих основных сумм и выплат процентов к их текущей стоимости).

При анализе дебиторской задолженности оценщик должен проверить, не являются ли сомнительными векселя, выпущенные другими предприятиями. При оценке выданных авансов и дебиторской задолженности прочих покупателей и заказчиков, величина которых незначительна, их рыночная стоимость обычно принимается равной номинальной сумме.

Если платежи по погашению дебиторской задолженности ожидаются в течение трех месяцев от надежного дебитора, стоимость такой задолженности не дисконтируется, а принимается равной величине, указанной в балансе. Если принято решение дисконтировать часть дебиторской задолженности, то рыночная стоимость этой дебиторской задолженности определяется умножением величины балансовой стоимости задолженности на коэффициент дисконтирования в зависимости от срока неплатежа по обязательствам.

Коэффициенты дисконтирования определяются для каждой из организации-дебитора с учетом срока неплатежа по денежным обязательствам. Дебиторская задолженность, которую можно продать на рынке долговых обязательств, оценивается по данным этого рынка.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1146; Нарушение авторских прав?; Мы поможем в написании вашей работы!