КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Влияние налогообложения на краткосрочное и долгосрочное равновесие конкурентной отрасли

|

|

|

|

Предположим, что на продукцию конкурентной отрасли вводится налог на производителя. Рассмотрим краткосрочные и долгосрочные последствия данного вмешательства государства в рыночный механизм ценообразования на примере отрасли с неизменными издержками производства.

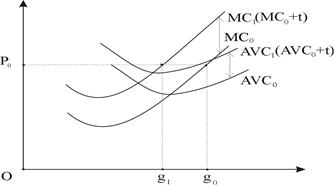

Исследование поведения отдельной фирмы в краткосрочном периоде времени при данных обстоятельствах свидетельствует о сокращении ею объема выпуска продукции, так как имеет место удорожание производства. Взимание налога с каждой единицы выпускаемой продукции означает рост предельных издержек производства при каждом прежнем объеме производства на данную величину. На ту же самую величину происходит увеличение и средних переменных издержек производства. Если налог больше предельного дохода фирмы, то есть цены, то цена не позволяет полностью возмещать минимальные средние переменные издержки производства и фирме целесообразно прекратить производство. В том случае, когда предельный доход превышает размер налога на единицу продукции, фирма в соответствии с целевой установкой на максимизацию прибыли выберет тот объем выпуска /q1/, при котором возросшие на величину налога предельные издержки производства сравняются с предельным доходом /рис.4.17/.

Рис.4.17. Влияние налогообложения на выпуск продукции фирмы, работающей в условиях совершенной конкуренции в краткосрочном периоде.

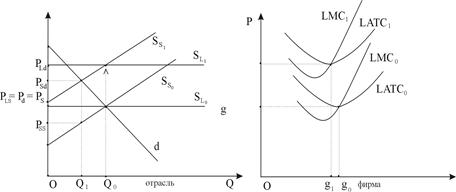

При аналогичном налогообложении всех фирм /подобных данной/ конкурентной отрасли будет иметь место сокращение каждой из них объема производства при текущей рыночной цене. Как следствие – уменьшение отраслевого объема производства, что послужит причиной роста рыночной цены /рис.4.18/.

После введения налога t на единицу продукции произошло смещение кривой рыночного краткосрочного предложения вверх влево на величину налога. Это приводит к повышению рыночной цены с Рd = Рs до Рsd и снижению объема выпуска с Q0 до Q1. Необходимо отметить, что сокращение объема производства фирмами произойдет в меньшей степени, чем могло бы иметь место при сохранении прежней цены. Таким образом, рост цены частично компенсирует последствия введения налога. Некоторые фирмы будут

вынуждены покинуть отрасль из-за отсутствия возможностей покрыть ценой возросшие на величину налога средние переменные издержки производства /их издержки несколько выше, чем у других фирм, как ранее уже отмечалось/.

Рис.4.18. Налогообложение и конкурентное равновесие в двух временных периодах.

Важно подчеркнуть, что после введения налога имеет место «раздвоение» рыночной цены: потребители платят одну цену, более высокую / Рsd /, а производители после уплаты налога фактически получают более низкую цену /Рss/ от реализации Q1 единиц продукции, то есть Рsd – Рss = t. Однако это имеет место лишь в краткосрочном периоде времени, когда в отрасли находится постоянное количество фирм.

В долгосрочном периоде времени, до введения налога, фирмы имели возможность получать лишь нулевую экономическую прибыль, то есть вели безубыточное производство. Следовательно, при любой более низкой цене они понесут убытки, которые и будут инициировать их уход из отрасли. В результате рыночный объем выпуска сократится, а цена реализации продукции на рынке еще больше увеличится.

Так как с позиций производителей введение налога приводит к росту издержек производства на единицу продукции, то следовательно, долгосрочные кривые издержек производства фирм сместятся вверх как показано на рис.4.18. Это повлияет и на долгосрочную кривую рыночного предложения. Фирмы начнут уходить из отрасли по той простой причине, что при прежней равновесной цене /Рd = Рs/ они несут убытки после уплаты налога и их минимально возможные издержки на единицу продукции растут ровно на величину данного налога. Уход фирм из отрасли будет сопровождаться повышением цены на рынке и будет иметь место до тех пор, пока возросшие минимальные средние издержки производства не сравняются с рыночной ценой. Поскольку речь идет об отрасли с неизменными издержками производства, то рыночная цена увеличивается ровно на величину налога. Фирмы предлагают свою продукцию по цене РLd, равную минимальным средним издержкам производства, но фактически после уплаты налогов получают цену РLs. По сути дела это именно та цена, которую они получали ранее, до введения налога. Потребители полностью берут на себя налоговое бремя. В долгосрочном периоде времени фирмы не оставят отрасль до тех пор, пока рыночная цена позволяет покрывать средние общие издержки производства после уплаты налога.

Сказанное ранее позволяет сделать вывод, что в отрасли с неизменными издержками производства в краткосрочном периоде времени налоговое бремя делится между производителями и потребителями, то есть первоначально цена для потребителей повысится на величину, меньшую чем t и составит Рsd, а цена производителей снизится меньше, чем на t и составит Рss. В долгосрочном периоде времени уход фирм из отрасли приводит к значительному сокращению рыночного объема производства, так что в конечном итоге бремя налога полностью перемещается от производителей к потребителям.

В отрасли с возрастающими издержками производства налоговое бремя в долгосрочном периоде времени распределяется между производителями и потребителями в зависимости от значения коэффициентов ценовой эластичности спроса и предложения. Чем относительно сильнее реагирует экономический субъект на изменение цены, тем в меньшей степени его затрагивает налоговое бремя и наоборот.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 2662; Нарушение авторских прав?; Мы поможем в написании вашей работы!