КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проблема «зайцев» и оптимальный объем предоставления общественных благ

|

|

|

|

Использование общественного блага новым потребителем не только нельзя исключить, но и невозможно ограничить количественно. Каждый потенциальный потребитель имеет возможность при желании приобщаться к потреблению либо всей массы общественного блага, либо его части, либо полностью отказаться от его потребления. При этом не нанося ущерба остальным потребителям. Серьезную трудность в определении оптимального объема производства общественного блага представляет то, что предельные выгоды от его использования на рынке непосредственно, явно не проявляются. В результате того, что потребители склонны скрывать свои истинные предпочтения и искажать информацию о них, спрос на общественное благо непосредственно выявить невозможно. Подобное особенно характерно для ситуаций, когда существует большое количество потребителей исследуемого блага. Это сказывается на финансировании общественных благ.

Изложенная особенность потребления общественных благ, заключающаяся в сокрытии или занижении истинных предпочтений потребителей в отношении данных благ для того, чтобы переложить ответственность за их финансирование и производство на других и предопределила появление в микроэкономике проблемы неплательщика (проблему зайца).

Чистые общественные блага обладают свойством неисключаемости и поэтому вновь появившийся потребитель уверен в том, что сможет воспользоваться ими без принятия участия в совместных действиях по их созданию. С одной стороны, участие в потреблении подобного блага еще одного потребителя ничего не стоит. Однако с другой стороны, создание еще одной дополнительной единицы данного блага связано с определенными издержками, независящими от количества потребителей. Именно неисключаемость из потребления не позволяет заставить потребителя оплачивать производство общественного блага. Именно поэтому экономически невыгодным становится частное производство общественного блага. Если все-таки предположить, что производство носит частный характер, то реальные возможности производства тогда определялись бы наиболее платежеспособными потребителями, испытывающими наибольшую потребность в данном благе. Остальные же потребители смогли бы присоединиться к его потреблению, не понеся при этом никаких затрат. На практике исследуемая проблема выливается в возможность потребителя общественного блага уклониться от возмещения издержек, которые понес его производитель. Потребитель старается выступить в качестве неплательщика. Производитель в подобной ситуации теряет всякие стимулы к продолжению производства общественного блага. В конечном итоге потребности общества в благе окажутся неудовлетворенными. Именно это и предопределяет участие государства в процессе производства, в некоммерческом обеспечении им членов общества. Государство решает данную проблему путем финансирования производства общественных благ в принудительном порядке через налогообложение физических и юридических лиц, то есть через налоговую систему.

В экономической науке существует целый ряд моделей, в которых предпринимается попытка предложить механизм решения проблемы неплательщика. Любой из предлагаемых механизмов необходимо оценивать с точки зрения трех критериев: во-первых, общественное благо должно предоставляться в объеме производства, соответствующем условию парето-эффективности; во-вторых, процесс выявления истинных предпочтений должен быть в интересах самих потребителей; в-третьих, общественные издержки, связанные с предоставлением общественного блага должны быть равны суммарным выплатам потребителей на его приобретение.

Нам представляется целесообразным остановиться более детально на рассмотрении модели ценообразования на общественные блага по Линдалю и ознакомиться с механизмом действия налога Кларка.

В модели Линдаля потребители добровольно договариваются о расходах на получение общественного блага и о доле каждого из них в этих расходах. Согласно предложенной модели, в состоянии «равновесия» складывается такая цена, при которой все потребители предъявляют спрос на одинаковое количество общественного блага, которое и является оптимальным объемом его предоставления. Данная цена получила название налоговой цены. Она представляет собой некоторую долю от совокупной величины налогов, идущих на финансирование производства общественного блага и которую должны внести отдельные потребители.

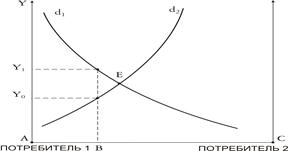

Предположим, что опять-таки общественное благо потребляется лишь двумя потребителями. Необходимое условие равновесия – это равные исходные возможности потребителей, ведущих переговоры. На рисунке 11.8 по оси ординат откладывается общая величина общественных расходов на получение общественного блага, а по оси абсцисс – удельный вес расходов, которые приходятся на каждого из заявленных потребителей.

Рис. 11.8. Модель ценообразования на общественное благо по Линдалю.

Из рисунка следует, что находясь в точке А потребитель 1 не несет никаких расходов на получение общественного блага, так как все расходы оплачивает потребитель 2. По мере движения от точки А к точке С удельный вес расходов, приходящихся на первого потребителя, растет, а расходов, приходящихся на второго – уменьшается. В точке С все 100 % расходов оплачивает первый потребитель, а второй потребитель получает бесплатный доступ к рассматриваемому благу.

Полагая, что потребление общественного блага характеризуется убыванием предельной полезности, кривые спроса обоих потребителей имеют обычный нисходящий вид. Точка пересечения данных кривых спроса Е и представляет собой ничто иное, как точку равновесия по Линдалю. Она свидетельствует о том, что предельная полезность от потребления последней единицы общественного блага равна налоговой цене для обоих потребителей одновременно.

Исследуем полученное равновесие на устойчивость. Пусть первоначальное распределение затрат между потребителями представлено точкой В, которая не соответствует равновесному значению распределения расходов. Общественные расходы, о которых договорились между собой потребители при этом соответствуют У0. Важно отметить, что потребитель 1 готов при сложившемся в отношении его уровне расходов АВ, предпочесть более высокий уровень общественных расходов У1. Однако на увеличение общественных расходов при неизменности сложившегося распределения расходов не согласится потребитель 2. Достижение более значительного уровня расходов связано с перераспределением расходов между рассматриваемыми субъектами по их взаимному согласию путем увеличения расходного бремени первого потребителя и уменьшения налогового бремени второго потребителя. Очевидно, что данное перераспределение позволяет двигаться в сторону равновесия. Так, уровень расходов У0 в любом случае более предпочтителен для обоих потребителей, чем меньшая величина расходов. Сказанное позволяет сделать вывод о устойчивости равновесия по Линдалю.

Предложенная модель иллюстрирует механизм принятия решения об оптимальном объеме предоставления общественного блага посредством добровольного обмена и установления налоговых цен. Сам Линдаль назвал достигаемое в модели равновесие фискальным оптимумом. Он занимался на практике исследованием природы формирования системы цен и возможных направлений отклонения от равновесного значения цены, то есть фискального оптимума.

Предложенная в рассмотрении модель способствует выявлению истинных предпочтений субъектов в процессе определения налоговой цены. Однако проблема неплательщика остается неразрешенной. Нередко субъектам экономики на практике все-таки выгоднее скрывать свои предпочтения. Кроме того, результаты переговоров равноправных сторон не всегда могут быть эффективными и увенчаться принятием компромиссного решения.

Будучи разработанной еще в начале 20 века, модель Линдаля имеет определенную практическую значимость и в настоящее время. В частности, фискальный оптимум остается критерием выявления того, какой субъект и сколько должен платить.

Поиском путей разрешения проблемы «зайцев» занимался другой ученый – Кларк. Он предпринял попытку создать такой налоговый механизм, который позволил бы выявить истинные предпочтения агентов экономики и сделал бы для них поведение неплательщика невыгодным. Рассмотрим данный механизм на некоторых гипотетических данных о трех владельцах отдельных квартир, расположенных в одном коттедже, которым предстоит решить вопрос о выборе варианта благоустройства общего помещения. Рассматривается вариант создания спортивного зала или вариант создания бильярдной комнаты.

Предположим, что затраты на реализацию обоих проектов одинаковы. Каждому владельцу квартиры предлагается оценить его готовность заплатить за оборудование рассматриваемого помещения по каждому из предлагаемых проектов. На основании суммирования полученных индивидуальных оценок готовности оплатить каждый из предлагаемых проектов и делается выбор в пользу либо создания спортивного зала, либо в пользу создания бильярдной комнаты, а также определяется величина налога Кларка. Для отдельного жителя налог Кларка соответствует изменению благосостояния остальных жителей, которое будет иметь место в том случае, если данный жилец не будет участвовать в принятии решения по данному вопросу. Помимо налога Кларка каждый из трех владельцев квартиры платит налог, соответствующий стоимости общественного блага, деленной на три (количество владельцев квартир). Последний налог не зависит от поведения отдельного субъекта, а потому не представляет для нас практического интереса в рассматриваемой проблеме.

Пусть первые два владельца квартир отдают предпочтение созданию спортивного зала. При этом получаемую от этого выгоду они оценивают соответственно в 200 и 300 тысяч рублей (см. таблицу). При этом полезность оборудования бильярдной комнаты для них оценивается как нулевая. Третий владелец квартиры не занимается активно спортом и поэтому оценивает выгоду от строительства спортзала в ноль тысяч рублей. Однако он является заядлым бидьярдистом и поэтому полезность создания комнаты для игры в бильярд оценивает в 400 тысяч рублей.

Таблица11.1

Предпочтения владельцев квартир в коттедже (в тыс. рублей).

| Владелец | Спортивный зал | Бильярдная | Налог Кларка |

| Всего |

Приведенные данные позволяют сделать вывод о создании спортивного зала. Рассмотрим, каков будет налог Кларка для каждого из представленных субъектов. Для первого субъекта данный налог составит 100 тыс. рублей – именно эта сумма способна изменить благосостояние всех жильцов коттеджа в случае неучастия первого владельца квартиры в голосовании, так как тогда будет принято решение о строительстве бильярдной. Это позволит увеличить выгоду третьего владельца квартиры на 400 тыс. рублей., но вместе с тем снизит выгоду второго владельца квартиры на 300 тыс. рублей, что в общем даст совокупное изменение благосостояния в 100 тыс. рублей.

Рассуждая подобным образом определим налог Кларка. Очевидно, что в нашем примере он составит 200 тыс. рублей. Для первого и второго владельцев квартир разность выгоды от строительства спортзала и налогом Кларка имеет положительное значение. Это означает, что несмотря на необходимость уплаты налога, они все равно получают положительный прирост полезности. Для третьего субъекта рассматриваемый налог равен нулю, так как его голос не оказывает влияния на принятие итогового решения и окончательный выбор.

Рассмотрим последствия искажения субъектами своих предпочтений. В ситуации, когда владелец первой квартиры завысит свою оценку полезности строительства спортзала, это не окажет какого-либо воздействия на принятие решения и налог Кларка также не изменится. Более того, если он поведет себя как неплательщик и будет заявлять о ненужности для него спортивного зала, то это повлияет на выбор другой альтернативы – строительство бильярдной. Таким образом, сокрытие своих истинных предпочтений не позволит ему получить выгоду от принимаемого решения /полезность бильярдной для него оценивается как нулевая/, а лишь принесет потерю выгоды на 200 тыс. рублей.

Искажение своих предпочтений третьим владельцем квартиры путем завышения им оценки выгоды от строительства бильярдной, например, до 600 тыс. рублей, приведет к созданию бильярдной. Однако в этом случае налог Кларка составит для него 500 тыс. рублей, то есть величину, равную потерянной выгоде остальных жильцов дома. Таким образом, налицо невыгодность искажения своих истинных предпочтений и совершение подобного обмена, так как истинная выгода от создания бильярдной /400 тыс. рублей/ оказывается меньше налога Кларка.

Сказанное позволяет констатировать, что налог Кларка делает невыгодным сокрытие истинных предпочтений: в одних случаях это не оказывает влияния на принятие решения, а в других приводит к ухудшению положения неплательщика.

Тем не менее рассматриваемая нами проблема неплательщика до сих пор остается нерешенной. Этому способствует наличие ряда причин. Прежде всего, следует отметить возможность формирования определенных союзов агентами в ходе выработки решения. Несомненно это серьезно может осложнить выявление истинных предпочтений. Отдельные субъекты могут счесть ненужным для себя участие в голосовании при наличии большого числа голосующих, аргументируя это тем, что получаемая от этого выгода не позволяет полностью возместить все издержки участия. В реальной действительности нет никаких гарантий тому, что экономические агенты имеют возможность уплатить налог Кларка в случае, когда он будет на них возложен. На практике принятие решений по поводу потребления общественных и частных благ далеко не всегда выглядит как независящие друг от друга процессы. Налог Кларка свидетельствует о том, что отсутствует сбалансированность между расходами на получение общественного блага и уровнем налоговых платежей. Размер платежа с одного субъекта определим как отношение всех расходов на получение общественного блага к количеству субъектов. Налог Кларка, взимаемый с агентов, перекрывает понесенные расходы на общественное благо, что свидетельствует о появлении профицита бюджета. Более того, «лишние» средства нельзя вернуть назад субъектам, так как это может привести к изменению их поведения.

Рассмотрение способов решения проблемы неплательщика в виде установления налоговых цен Линдаля и налога Кларка убеждает нас в возможности получения общественного блага в парето-эффективном объеме. Но при этом каждый из предложенных механизмов имеет свои недостатки. Так, модель Линдаля позволяет иметь сбалансированный бюджет, хотя не мотивирует субъектов легализовать свои истинные предпочтения. Согласно подходу Кларка возможно решение проблемы выявления предпочтений, но существует постоянно профицит бюджета. Сказанное убеждает в необходимости вмешательства государства в решение данной проблемы в качестве хозяйствующего и регулирующего субъекта с целью финансирования и производства общественных благ.

Глава 12. Экономическая теория информации

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1595; Нарушение авторских прав?; Мы поможем в написании вашей работы!