КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проверка адекватности модели

|

|

|

|

Проверка значимости осуществляется на основе t – критерия Стьюдента, т.е. проверяется гипотеза о том, что параметр, измеряющий связь, равен нулю.

Средняя ошибка параметра  равна:

равна:

, (76) а для параметра

, (76) а для параметра  :

:

. (77)

. (77)

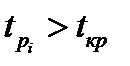

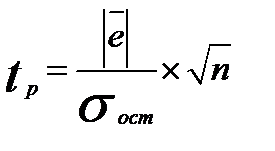

Расчетные значения t - критерия вычисляются по формуле:

(78) Параметр считается значимым, если

(78) Параметр считается значимым, если  . Значение

. Значение  определяется по формуле СТЬЮДЕНТ.ОБР(0,95;46) при числе степеней свободы

определяется по формуле СТЬЮДЕНТ.ОБР(0,95;46) при числе степеней свободы  и с вероятностью (Р=1-

и с вероятностью (Р=1-  ) При

) При  и

и

. Следовательно, в рассматриваемом примере параметры

. Следовательно, в рассматриваемом примере параметры  являются значимыми.

являются значимыми.

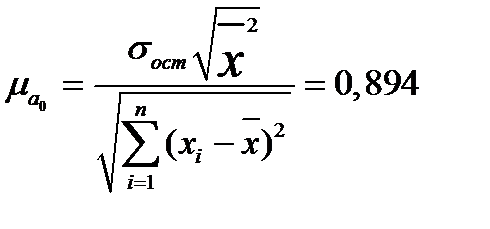

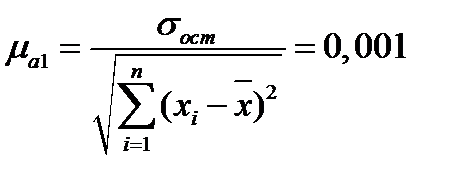

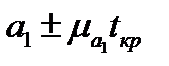

Параметр  лежит в пределах

лежит в пределах  ;

;  ,

,

а параметр  -

-  ;

;  .

.

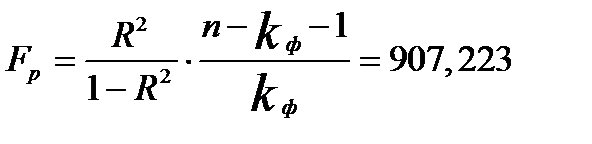

Значимость уравнения регрессии в целом определяется с помощью F – критерия Фишера:

(79)

(79)

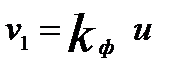

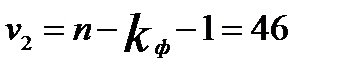

Расчетное значение F сопоставляется с критическим  для числа степеней свободы

для числа степеней свободы

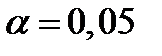

при заданном уровне значимости

при заданном уровне значимости  (например,

(например,  ), где

), где  ,

,  .

.

Если  , то уравнение считается значимым.

, то уравнение считается значимым.

Другой подход к определению значений параметров уравнения парной регрессии и оценке значимости заключается в обращении к режиму “РЕГРЕССИЯ” EXCEL. Следует отметить, что результаты расчётов, приведенные в табл.7-9, получены с меньшими временными затратами и полностью совпадают с результатами “ручного” счёта.

Проверка наличия или отсутствия систематической ошибки

1. Проверка свойства нулевого среднего.

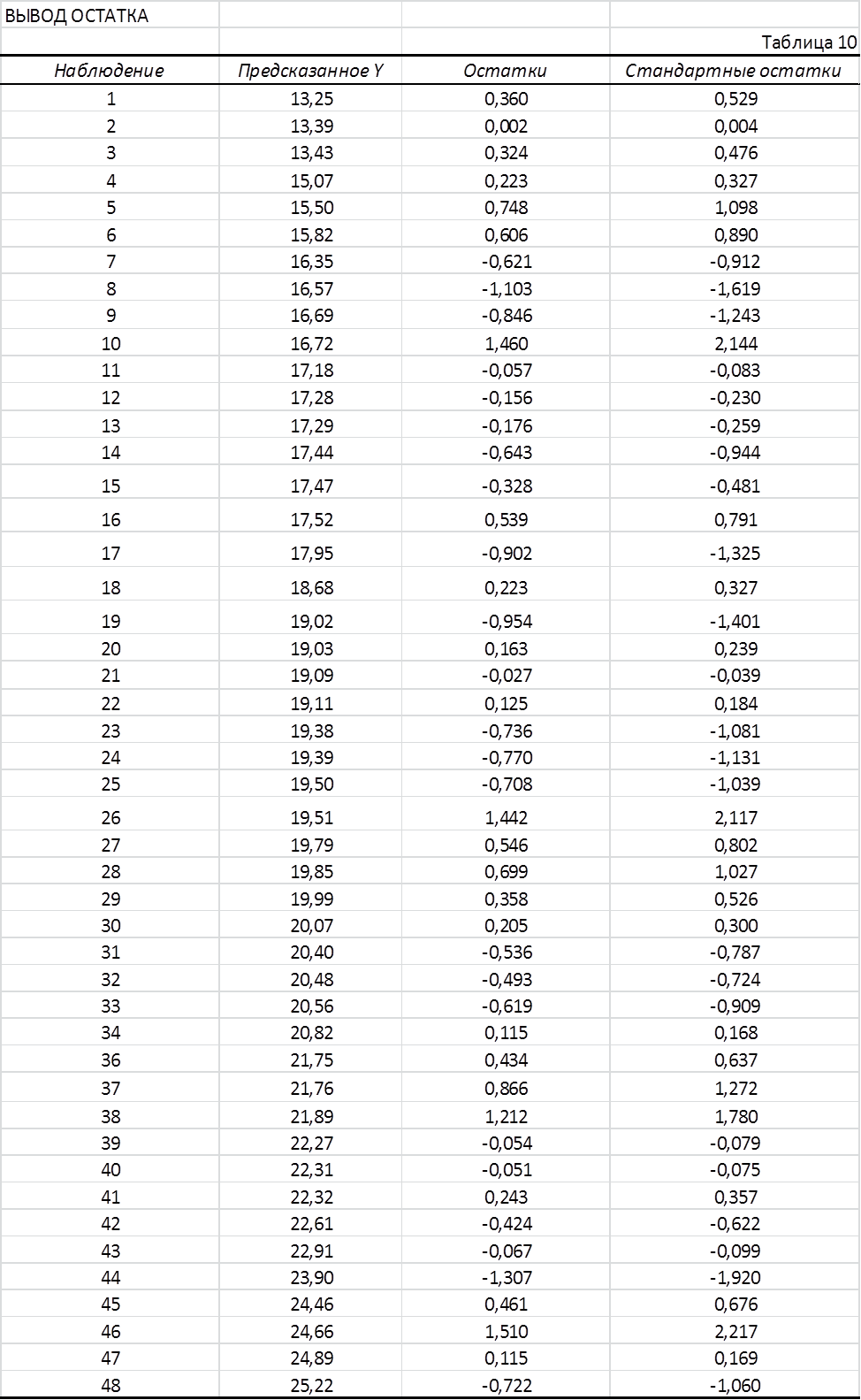

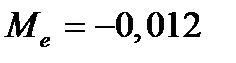

Рассчитывается среднее значение ряда остатков (табл. 10):

. (80)

. (80)

Если оно близко к нулю, то считается, что модель не содержит систематической ошибки и адекватна по критерию нулевого среднего, иначе – модель неадекватна по данному критерию. Если средняя ошибка не точно равна нулю, то для определения степени ее близости к нулю используется t – критерий Стьюдента. Расчётное значение критерия вычисляется по формуле

(81)

(81)

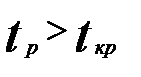

и сравнивается с критическим  .Если выполняется неравенство

.Если выполняется неравенство  , то модель неадекватна по данному критерию.

, то модель неадекватна по данному критерию.

2. Проверка случайности ряда остатков.

Осуществляется по методу серий. Серией называется последовательность расположенных подряд значений ряда остатков, для которых разность  (графа 4 табл. 7.4) имеет один и тот же знак, где

(графа 4 табл. 7.4) имеет один и тот же знак, где  - медиана ряда остатков, значение которой рассчитано по данным графы 3 упомянутой таблицы.

- медиана ряда остатков, значение которой рассчитано по данным графы 3 упомянутой таблицы.

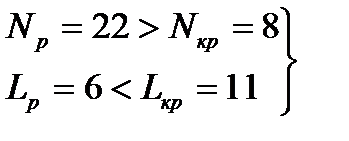

Если модель хорошо отражает исследуемую зависимость, то она часто пересекает линию графика исходных данных и тогда серий много, а их длина невелика. Иначе – серий мало и некоторые из них включают большое число членов.

В качестве серий рассматриваются расположенные подряд ошибки с одинаковыми знаками. Далее подсчитывается число серий  и длина максимальной из них

и длина максимальной из них  . Полученные значения сравниваются с критическими

. Полученные значения сравниваются с критическими

(82)

(82)  (83) (квадратные скобки означают округление вниз до ближайшего целого).

(83) (квадратные скобки означают округление вниз до ближайшего целого).

Если выполняется система неравенств:

, (84) то модель признается адекватной по критерию случайности, если хотя бы одно из неравенств нарушено, то модель признается неадекватной по данному критерию.

, (84) то модель признается адекватной по критерию случайности, если хотя бы одно из неравенств нарушено, то модель признается неадекватной по данному критерию.

3. Проверка независимости последовательных остатков.

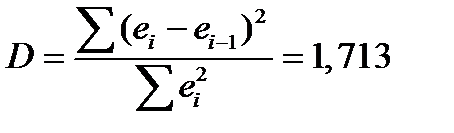

Является важнейшим критерием адекватности модели и осуществляется с помощью коэффициента Дарбина-Уотсона:

. (85) Для рядов с тесной взаимосвязью между последовательными значениями остатков значение

. (85) Для рядов с тесной взаимосвязью между последовательными значениями остатков значение  близко к нулю, что свидетельствует о том, что закономерная составляющая не полностью отражена в модели и частично закономерность присуща ряду остатков, т.е. модель неадекватна исходному процессу.

близко к нулю, что свидетельствует о том, что закономерная составляющая не полностью отражена в модели и частично закономерность присуща ряду остатков, т.е. модель неадекватна исходному процессу.

Если последовательные остатки независимы, то близко к 2. Это свидетельствует о хорошем качестве модели и чистой фильтрации закономерной составляющей.

При отрицательной автокорреляции остатков (строго периодичном чередовании их знаков) близко к 4.

Для проверки существенности положительной автокорреляции остатков значение сравнивается с  и

и  из табл. 2 Приложения к лекции:

из табл. 2 Приложения к лекции:

· если  , то гипотеза о независимости остатков отвергается и модель признается неадекватной по критерию независимости остатков;

, то гипотеза о независимости остатков отвергается и модель признается неадекватной по критерию независимости остатков;

· если  , то гипотеза о независимости остатков принимается и модель признается адекватной по данному критерию (в рассматриваемом примере

, то гипотеза о независимости остатков принимается и модель признается адекватной по данному критерию (в рассматриваемом примере  );

);

· если  , то значение критерия лежит в области неопределенности.

, то значение критерия лежит в области неопределенности.

Если  , то возникает предположение об отрицательной автокорреляции остатков, и тогда с критическими значениями сравниваются не , а

, то возникает предположение об отрицательной автокорреляции остатков, и тогда с критическими значениями сравниваются не , а  и делаются аналогичные выводы.

и делаются аналогичные выводы.

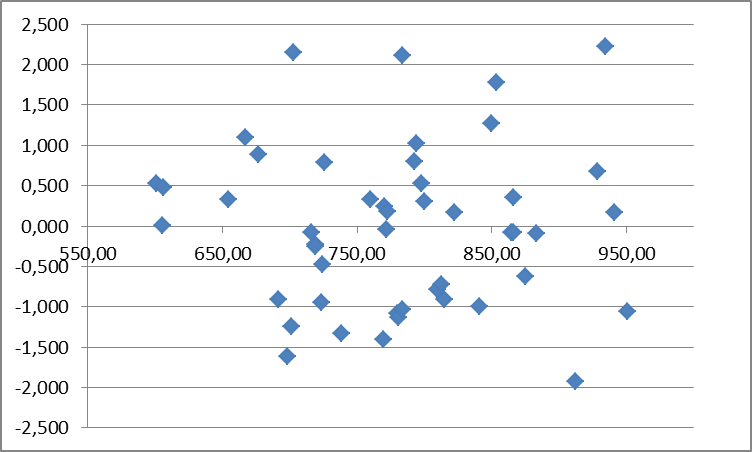

4. Проверка постоянства дисперсии остатков.

Если на графике остатков они укладываются в симметричную относительно нулевой линии полосу шириной  (модуль стандартных остатков меньше 3) и не имеют как положительной так и отрицательной тенденций, то дисперсии ошибок наблюдений можно считать постоянными.

(модуль стандартных остатков меньше 3) и не имеют как положительной так и отрицательной тенденций, то дисперсии ошибок наблюдений можно считать постоянными.

Значения стандартных остатков вычисляются по формуле

, где

, где  и приведены в графе 5 табл.7.4.

и приведены в графе 5 табл.7.4.

Рис. 7.3 График стандартных остатков

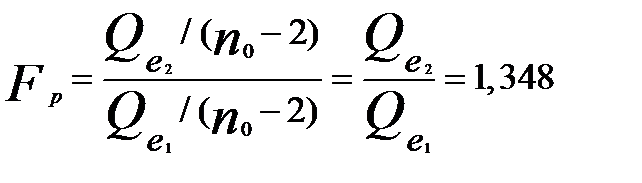

Кроме визуальной оценки постоянства дисперсии существуют и более точные методы, например, тест Гольдфельда-Квандта. Суть теста заключается в следующем. Все n наблюдений упорядочиваются по возрастанию значений независимой переменной (x) и производится оценка параметров регрессий для первых  и последних наблюдений с помощью метода наименьших квадратов. Для наибольшей мощности теста рекомендуется выбирать значение порядка n /3. Далее вычисляется расчётное значение статистики Фишера

и последних наблюдений с помощью метода наименьших квадратов. Для наибольшей мощности теста рекомендуется выбирать значение порядка n /3. Далее вычисляется расчётное значение статистики Фишера

, (86)

, (86)

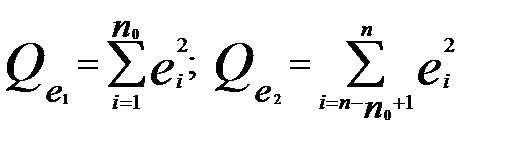

где  - суммы квадратов остатков для первых и последних наблюдений соответственно. Далее задаётся уровень значимости

- суммы квадратов остатков для первых и последних наблюдений соответственно. Далее задаётся уровень значимости  и определяется

и определяется  с помощъю статистических таблиц.

с помощъю статистических таблиц.  .

.

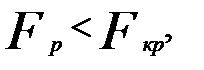

Если  то делается вывод о постоянстве дисперсии.

то делается вывод о постоянстве дисперсии.

По совокупности четырех критериев делается вывод о принципиальной возможности использования модели: если модель адекватна по критериям постоянства дисперсий и нулевого среднего и хотя бы по одному из двух других критериев, то она может быть принята для использования, хотя и не признается полностью адекватной.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 909; Нарушение авторских прав?; Мы поможем в написании вашей работы!