КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные вопросы темы. Тема 6 Фискальная (бюджетно-налоговая) политика

|

|

|

|

Тема 6 Фискальная (бюджетно-налоговая) политика

Основные термины

Цели денежно-кредитной политики, инструменты денежно-кредитной политики, обязательные резервы, операции на открытом рынке, изменение учетной ставки, изменение нормы обязательных резервов, учетная ставка центрального банка (ставка рефинансирования), политика дорогих денег, политика дешевых денег.

Литература

1. Долан Э. Макроэкономика/ Э. Долан, Д. Линдсей.- СПб.: Наука,1994. — Гл. 8-10.

2. Макконнелл К. Экономикс: принципы, проблемы и политика. Т.1/К.Макконнелл., С. Брю.- М.: Республика, 1992. — Гл. 17, 18.

3. Фишер С. Экономика/ С.Фишер, Р. Дорнбуш, Р Шмалензи.-М.: Изд-во МГУ, 1997.— Гл. 26,

27.

4. Агапова Т. А. Макроэкономика/ Т.А.Агапова, С.Ф. Серегина.- М.: Дело и сервис, 1999. —

Гл. 8, 12.

5. Лифшиц А. Введение в рыночную экономику./Ред. А.Лифшиц, И.Никулина. – М.: Высш. шк., 1995.- Гл. 7-8.

1. Сущность фискальной политики, ее цели, методы и инструменты.

2. Мультипликатор государственных расходов. Мультипликатор налогов.

3. Дискреционная и недискреционная фискальная политика. Встроенные стабилизаторы.

1. Поддержание равновесного уровня национального производства достигается не только с помощью рыночных инструментов, но и с помощью государственного регулирования экономики: изменения величины государственных расходов и налоговых отчислений. Воздействуя на них, государство может подтолкнуть совокупный спрос к расширению или придержать его, тем самым оказывая влияние на макроэкономическую ситуацию.

Система регулирования экономики посредством изменения государственных расходов и налогов носит название фискальной или бюджетно-налоговой политики. Фискальная политика направлена на обеспечение полной занятости и производство неинфляционного валового национального продукта, на стимулирование экономического роста.

Набор инструментов фискальной политики включает государственные субсидии, манипулирование различными видами налогов, трансфертные платежи и другие виды государственных расходов.

Фискальная политика является довольно сильным инструментом, влияющим на ход циклического развития экономики. Главная цель фискальной политики — сгладить недостатки рыночного развития путем воздействия на совокупный спрос и совокупное предложение.

Эффективность фискальной политики зависит от времени между принятием решения и его воздействием на экономику, от пристрастия к политике, а также, если экономика носит открытый характер, от непредвиденных международных шоков.

Стимулирующая фискальная политика (фискальная экспансия) имеет своей целью преодоление спада экономики, увеличение государственных расходов, снижение налогов или комбинирования этих мер.

Сдерживающая фискальная политика (фискальная рестрикция) имеет своей целью ограничение подъема экономики, снижение государственных расходов, увеличение налогов или комбинирование этих мер.

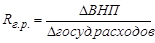

2. Меры фискальной политики сопровождаются мультипликационными эффектами. Мультипликатор государственных расходов (Rг.р.) показывает приращение ВНП относительно приращения государственных расходов, потраченных на покупку товаров и услуг.

,

,

отсюда D ВНП = Rг.р. ´ D государственных расходов,

где: Rг.р. — мультипликатор государственных расходов;

D государственных расходов — прирост государственных расходов.

Государственные расходы могут оказывать воздействие в мультипликационном эффекте как на сокращение, так и на рост ВНП в периоды спадов и подъемов.

Аналогичное мультипликационное воздействие на уровень ВНП оказывают налоги. Увеличение налогов приводит к снижению доходов населения и, следовательно, отражается на ВНП и занятости населения. Поскольку доход распадается на две части — потребление и сбережение, то снижение доходов отразится не только на потреблении, но и на сбережении на каждом уровне ВНП.

Мультипликационный эффект от снижения налогов слабее, чем от увеличения государственных расходов. Это является следствием того, что государственные расходы — одна из составляющих совокупных расходов, а налоги не входят в состав совокупных расходов и оказывают воздействие только через потребление. Данное различие является определяющим при выборе инструментов фискальной политики. Так, например, при преодолении циклического спада увеличиваются государственные расходы, что дает сильный стимулирующий эффект. Снижение же налогов приводит к ограничению государственного сектора и дает на этой фазе относительно небольшой стимулирующий эффект.

3. Дискреционная фискальная политика осуществляется через государственные закупки товаров и услуг, государственные трансферты, налоги посредством специальных решений правительства, направленных на изменения объемов производства, темпов инфляции, занятости. Примером может служить решение правительства о закупке товаров и услуг на крупную сумму или введение нового налога, не зависящего от величины валового продукта.

Недискреционная фискальная политика предполагает автоматическое изменение налоговых поступлений в государственный бюджет и государственных трансфертов в зависимости от динамики ВНП, оказывая таким образом стабилизирующее воздействие на экономику.

К встроенным стабилизаторам относится налоговая система, прежде всего, прогрессивные налоги. По мере роста ВНП в периоды экономических подъемов налоговые поступления автоматически возрастают и тем самым сдерживают экономический подъем. И, наоборот, в периоды спадов налоговые поступления автоматически сокращаются и смягчают экономический спад.

Действие трансфертных платежей имеет прямо противоположное значение. Все выплаты сокращаются в периоды экономических подъемов и возрастают во время спада производства. Тем самым трансфертные платежи сокращают потребительские расходы во время экономического подъема, а во время спада увеличивают их.

По оценкам экономистов, в США встроенные стабилизаторы в состоянии уменьшить колебания национального дохода приблизительно на треть. (О роли фискальной политики в государственном регулировании России см. М.К. Бункина. Национальная экономика. Гл. 9, § 2.)

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 378; Нарушение авторских прав?; Мы поможем в написании вашей работы!