КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Журнал – Головна книга

|

|

|

|

Форми бухгалтерського обліку, що використовуються в Україні.

Для обліку і реєстрації господарських операцій підприємства застосовують різноманітні за формою, змістом і способом віддзеркалення облікові регістри, склад яких залежить від прийнятої на підприємстві форми бухгалтерського обліку.

Форма бухгалтерського обліку – це технологія і організація облікового процесу відповідними способами, технікою документування і облікової реєстрації.

На Україні бухгалтерський облік може бути організований за однією з наступних форм обліку:

– меморіально-ордерною;

– журнально-ордерною;

– спрощеною;

– автоматизованою.

Меморіально-ордерна форма застосовується украй рідко. Вона рекомендована до застосування в організаціях (підприємствах) з невеликим і середнім обсягом виробництва продукції, робіт і послуг. Основою меморіально-ордерної форми обліку є документи бухгалтерського оформлення – меморіальні ордери, призначення яких полягає в тому, щоб оформити бухгалтерські записи по кореспондуючих рахунках (скласти проводки). Меморіальні ордери складаються по мірі здійснення господарських операцій на основі первинних виправдувальних бухгалтерських документів або попереднього їх групування.

Меморіальні ордери щомісячно реєструються в реєстрі синтетичного обліку – книзі Журнал-головна, яка є оборотно-сальдовим балансом і служить підставою для складання сальдового балансу. Форми вказаних регістрів наведені нижче.

Меморіально-ордерна форма обліку відрізняється строгою послідовністю облікового процесу простотою і доступністю облікової техніки, широким використанням стандартних форм аналітичних реєстрів.

Меморіальний ордер по рахунку _______ за 20___ р.

| № п/п | Дата | Зміст операції | Кореспондуючий рахунок | Сума, грн. | |

| Дебет | Кредит | ||||

| Короткий зміст | Підсумко ва сума | Інші рахунки | |||||||

| ДТ | КТ | ДТ | КТ | ДТ | КТ | ДТ | КТ | ||

| Сальдо на 01... 1. Каса 2.Поточний рахунок і т.д. | |||||||||

| Оборот за місяць | |||||||||

| Сальдо на 1.04.02 |

Проте така форма бухгалтерського обліку має свої недоліки, серед яких:

1. Необхідність виписки великої кількості ордерів.

2. Записи одних і тих же даних в облікових регістрах.

3. Необхідність виконання великої кількості робіт в кінці місяця.

4. Слабке пристосування регістрів до складання звітності.

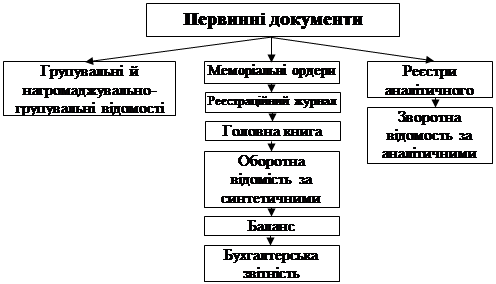

Організація та ведення бухгалтерського обліку за меморіальною формою схематично наведено на рис.8.

| |||

| |||

|

Рис. 8. Схема меморіально-ордерної форми обліку

Журнально-ордерна форма бухгалтерського обліку полягає в застосуванні журналів-ордерів, допоміжних відомостей, розрахункових таблиць і Головної книги. Вони є основними обліковими реєстрами.

В основу побудови журналів-ордерів покладені наступні принципи:

– записи в журналах-ордерах проводяться в порядку реєстрації операцій на підставі первинних документів або підсумками за місяць, залежно від характеру операції і її змісту;

– у єдиній системі поєднуються записи синтетичного і аналітичного обліку;

– господарські операції в обліку відбиваються в розрізі показників, необхідних для контролю складання періодичної і річної звітності;

– регістри використовуються із заздалегідь вказаною кореспонденцією рахунків, номенклатурою статей аналітичного обліку, з показниками, необхідними для складання звітності;

– облікові регістри складаються щомісячно;

– формування аналітичних даних здійснюється групуванням однакових за економічним змістом даних первинних документів у відомостях, з яких підсумки переносяться у відповідні журнали.

При журнально-ордерній формі обліку для групи взаємопов'язаних рахун ків відкривається свій журнал. Журнали побудовані за кредитовою ознакою, суть якої полягає в тому, що бухгалтерські записи за операціями проводяться з кредиту рахунків (відповідного журналу) в дебет певних рахунків відповідно до складеної бухгалтерської проводки. Виходячи з цього, кредитові обороти по кожному синтетичному рахунку повністю відображуються тільки в одному журналі, а дебетові обороти по цих же рахунках виявляються в різних журналах. Загальні обороти за дебетом кожного рахунку підраховуються в Головній книзі, куди переносяться дебетові обороти з журналів-ордерів. На додаток до журналів ведуться допоміжні відомості – відомості аналітичних даних. В них накопичуються аналітичні показники, підсумки яких використовують при заповненні журналів і Головної книги.

Журнали відкриваються щомісячно на підставі даних про залишки в журналах за минулий місяць. В кінці місяця всі журнали закриваються, а їх залишки переносяться в Головну книгу, побудовану за дебетовою ознакою (відкривається на рік).

Листи Головної книги служать для запису даних по дебету і кредиту кожного рахунку окремо, але дебетові обороти записуються з підрозділом їх по кореспондуючих рахунках, а кредитовий оборот по кожному синтетичному рахунку записується одним записом – в графі “Оборот по кредиту”.

Оборот по дебету певного рахунку переноситься в Головну книгу з різ них журналів, де підсумовується і відбивається в графі “Разом по дебету”. В останніх двох графах записується сальдо на кінець місяця.

Перевірку правильності записів в Головній книзі здійснюють підрахун ком суми оборотів і сальдо за всіма рахунками, які повинні бути відповідно рівні.

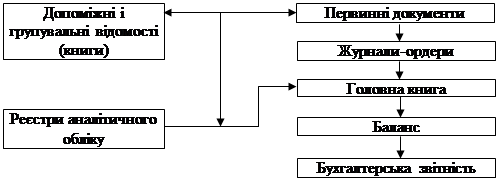

Організація та ведення бухгалтерського обліку за журнально-ордерною формою схематично наведено на рис.9.

|

Рис. 9. Схема журнально-ордерної форми обліку

Методичними рекомендаціями із застосування регістрів бухгалтерського обліку (затв. наказом МФУ від 29.12.2000 р. №356) передбачено застосування наступних регістрів бухгалтерського обліку.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 3368; Нарушение авторских прав?; Мы поможем в написании вашей работы!