КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджет и бюджетное устройство 1 страница

|

|

|

|

Методические рекомендации по выполнению курсовой работы для студентов 4-го курса очной формы обучения, 4-го курса заочной формы обучения и 3-го курса сокращенной формы обучения направления 080100.62 «Экономика», профиль «Финансы и кредит»

Чита-2014

Печатается по решению Учебно-методической комиссии ЧИ ФГБОУ ВПО «БГУЭП»

Протокол № ____ от ___________2014 г.

Составитель: к.э.н., доцент кафедры финансов и кредита Н.Я.Кривоносова

Рецензент: зав. кафедрой финансов и кредита, к.э.н., профессор Н.В.Пляскина

Рекомендовано к печати кафедрой финансов и кредита ЧИ БГУЭП

Протокол №_от_______________ 2014 г.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 4

ВЫБОР ТЕМЫ И СОСТАВЛЕНИЕ ПЛАНА.. 5

ПОДГОТОВКА ТЕКСТА.. 7

ОФОРМЛЕНИЕ И СТРУКТУРА РАБОТЫ.. 8

ОБЩИЕ КРИТЕРИИ ОЦЕНКИ РАБОТЫ.. 17

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.. 19

ПРИЛОЖЕНИЯ.. 22

ВВЕДЕНИЕ

В соответствии с учебным планом студенты, обучающиеся по направлению «Экономика», профиль «Финансы и кредит», обязаны в процессе изучения теоретических дисциплин написать и защитить курсовую работу в рамках курса «Бюджет и бюджетное устройство» по выбранной теме. Подготовка курсовой работы представляет необходимый этап самостоятельной работы студентов по углубленному изучению ключевых проблем курса «Бюджет и бюджетное устройство», развития навыков научно-исследовательской работы и умения использовать методы научного исследования в раскрытия содержания конкретной темы.

Цель курсовой работы - углубить и конкретизировать знания студентов по изучаемой дисциплине, полученные ими в ходе теоретических и практических занятий, привить им навыки самостоятельного подбора, осмысления и обобщения научной информации и литературы.

Задачи курсовой работызаключаются в следующем:

1) показать умение анализировать и обобщать данные, характеризующие развитие экономики и бюджетной сферы;

2) уметь использовать при написании курсовой работы знания по смежным экономическим дисциплинам («Экономическая теория», «Финансы», «Статистика», «Экономика предприятия» и др.);

3) знать принципы разработки и методы исполнения бюджетов разных уровней и государственных внебюджетных фондов;

4) уметь разбираться в бюджетной классификации доходов и расходов, источников финансирования дефицита бюджета;

5) уметь творчески и самостоятельно работать с литературой по соответствующей финансовой проблематике, со статистическими сборниками, а также уметь формировать собственное мнение по проблемам выбранной темы;

6) уметь использовать возможность комплексного подхода к раскрытию содержанию темы курсовой работы на основе единства исторического, теоретического, финансового и юридического аспектов исследования;

7) уметь составить оптимальный план курсовой работы, исходя из сочетания общих (теоретических) закономерностей развития данного экономического явления и специфики темы;

8) уметь экономически грамотно и логично изложить в письменной форме собранный материал, структурировать его по главам и параграфам таким образом, чтобы каждый последующий раздел вытекал из предыдущего, а также выделять переходные положения от одной главы к другой;

9) уметь сформулировать выводы по каждой главе и работе в целом.

Курсовая работа является не только формой познания, но и формой контроля.

Успешное выполнение курсовой работы во многом зависит от правильной организации работы по ее написанию и соблюдения основных требований, которые к ней предъявляются.

Выполнение курсовой работы включает следующие основные этапы: выбор темы и составление плана, подготовка текста, оформление работы.

ВЫБОР ТЕМЫ И СОСТАВЛЕНИЕ ПЛАНА

Выполнение курсовой работы – предпосылка и необходимое условие успешной подготовки и защиты в будущем дипломной работы выбранному профилю подготовки. Поэтому тему курсовой работы целесообразно выбирать исходя из долгосрочных научных интересов и возможностей использования теоретического и практического материала темы при написании дипломной работы, участия в студенческой научно-практической конференции. При выборе темы курсовой работы нужно учитывать ее актуальность, практическую значимость, а также возможность использования конкретного практического материала.

Курсовая работа должна отражать существующий уровень разработки вопросов выбранной темы в научной экономической и финансовой литературе, связь бюджетной сферы с текущей экономической жизнью страны и финансовой политикой правительства.

Студент самостоятельно или с помощью научного руководителя должен выбрать из списка предложенного кафедрой (список прилагается см. приложение 1) тему для своей курсовой работы. Тема курсовой работы может быть предложена и самим студентом помимо указанного списка, и в этом случае она обязательно согласовывается с научным руководителем. Игнорирование данного требования может привести к тому, что работа будет выполнена не по данной дисциплине, соответственно она возвращается без проверки.

Для того чтобы выбор темы был осуществлен правильно, студенту вначале следует внимательно посмотреть соответствующий раздел курса «Бюджет и бюджетное устройство» по программе данного курса, учебнику, плану семинарских занятий и т.п. Это позволит представить содержание, объем и основные вопросы избираемой темы, связать их с собственными интересами, в т.ч. профессиональными, или иной областью знаний.

После выбора и согласования темы, студент самостоятельно или с помощью научного руководителя приступает к подбору основной и дополнительной литературы.

Основная литература это учебная литература (учебники, учебные пособия, курсы лекций и т.п.) и официальные документы (Конституция, Законы, Указы, Постановления и т.п.).

Дополнительная литератураэто монографии, коллективные работы, журнальные и газетные статьи, различные справочники, энциклопедии и т.п. Дополнительная литература обязательно должна присутствовать в списке. Важно привлечь более широкий круг дополнительной литературы, в том числе и на иностранных языках, поскольку от этого зависит глубина и практичность исследования.

Вся подобранная литература детально просматривается и составляется предварительный план работы, который в дальнейшем по мере работы над литературой будет уточняться и дополняться.

План работы - это логическая основа, важнейший показатель того, насколько глубоко понята студентом выбранная тема, свидетельство понимания содержания рассматриваемой проблемы.

ПОДГОТОВКА ТЕКСТА

Студент в процессе изложения вопросов темы курсовой работы должен показать способность осмысленно пользоваться литературой, систематизировать данные, понимать методологию изложения материала, уметь обработать фактический материал, сделать выводы, обобщения, увязать теорию с практикой и современной действительностью. Составляя текст курсовой работы, студент должен стремиться к его самостоятельному изложению, допуская использование цитат. Количество цитат должно быть ограничено, а не носить характер сплошного текста. Цитаты оформляются соответствующим образом. (См. раздел «Оформление курсовой работы»).

Курсовая работа не должна быть также простым пересказом изученного материала или используемой литературы, кроме того, это и не собственная интерпретация проблемы, напоминающая школьное сочинение на свободную тему. Курсовая работа всегда основывается на научной и учебной литературе.

Изложение материала должно строго соответствовать плану работы. Несоответствие названия главы (параграфа) и текста является грубейшей ошибкой.

Курсовая работа должна быть написана общепринятым научным языком, с соблюдением общих норм литературного языка и правил грамматики. В современной научной литературе используется безличное изложение материала, поэтому личные местоимения «я» и «мы» не употребляются. Например, вместо фразы «целью моей работы является…», следует писать «цель данной курсовой работы…» или «я считаю…» заменить на «автор считает…» и т.п. Работа излагается в повествовательной форме, т.е. необходимо избегать по возможности вопросительных предложений, например, в текст не следует включать такие предложения: «Что же такое бюджет?…», «Как избежать подобной ситуации? …» и т.д.

Довольно часто студент сталкивается с ситуацией, когда в литературе присутствуют противоположные точки зрения на одну и ту же проблему. В этом случае следует привести высказывания нескольких авторов, стоящих на разных позициях, и дать свое отношение к ним, попытаться аргументировано изложить собственное понимание данного вопроса.

Собранный фактический и цифровой материал необходимо систематизировать, т.е. свести его в таблицы, диаграммы, схемы, графики и т.п. При этом их можно использовать как в самом тексте по ходу изложения того или иного вопроса, так и вынести в приложения. Весь приводимый в курсовой работе цифровой материал должен быть оформлен сносками.

ОФОРМЛЕНИЕ И СТРУКТУРА РАБОТЫ

Тщательно отредактированный и вычитанный текст курсовой работы необходимо правильно оформить в соответствии со следующими требованиями:

1. По объему курсовая работа должна составлять 30-35 страниц машинописного текста (с использованием МS WORD, MS EXCEL в формате Times New Roman), 14 шрифтом, через 1,5 интервала, на одной стороне стандартного листа формата А4 (210x297), оставляя поля: левое – 3,0 см, правое – 1 см, верхнее и нижнее – 2 см. Расстановка переносов автоматическая.

2. Нумерация работы является сквозной и начинается со страницы 3 (первая и вторая страницы – это титульный лист и оглавление работы, которые не нумеруются). Номер страницы проставляется вверху в середине или справа.

3. Курсовая работа включает: титульный лист, оглавление, введение, основной текст работы, заключение, список использованной литературы и приложения (при необходимости).

На титульном листе курсовой работы приводятся:

- полное название учебного заведения (Читинский институт Федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Байкальский государственный университет экономики и права);

- полное название факультета (финансово-информационный);

- полное название кафедры (финансы и кредит);

- полное название учебной дисциплины (Бюджет и бюджетное устройство);

- тема курсовой работы;

- фамилия и инициалы студента, курс, номер группы;

- звание, должность, фамилия и инициалы научного руководителя;

- название города и год выполнения курсовой работы (см. Приложение 3).

Оглавление курсовой работы приводится на отдельной, следующей после титульного листа странице. Оглавление должно отражать структуру курсовой работы и соответствовать написанному тексту. Оглавление в обязательном порядке должно содержать введение, основную часть с разбивкой по главам и параграфам, заключение, список использованной литературы, приложения (если это предусмотрено в работе).

В оглавлении указываются номера страниц текста курсовой работы. При оформлении оглавления курсовой работы введение, заключение, список используемой литературы и приложения не нумеруются, а указываются только страницы (см. Приложение 4).

После оглавления со следующей страницы начинается введение, с которого начинается текст курсовой работы.

Во введениидается обоснование выбора темы, характеризуется ее значение и актуальность, определяется цель и формулируются задачи исследования. Здесь же оговариваются объект и предмет исследования, на каких фактических и статистических материалах строится работа, какие методы используются в процессе исследования. Введение не должно раскрывать темы курсовой работы, так как оно не является содержательной частью работы. Не следует во введении приводить определения, понятия, состав, роль анализируемых категорий и т.д.

Курсовая работа состоит из трех глав. Каждая глава включает несколько параграфов, но не менее двух. В конце каждой главы должны быть сделаны выводы.

В первой (теоретической) главераскрывается содержание основных понятий, категорий и терминов, выявляется связь между ними, определяются факторы и их влияние на развитие рассматриваемой проблемы. В этой главе целесообразно рассмотреть различные точки зрения и концепции, существующие в отечественной и зарубежной литературе, провести их сравнительный анализ, высказать свою точку зрения. При написании данной главы необходимо использовать современную и достоверную экономическую, финансовую и статистическую информацию, характеризующую состояние рассматриваемых вопросов. В результате исследования студент должен определить закономерности и тенденции изучаемого явления, найти аргументацию для обоснования своего методологического подхода или собственного мнения по теоретическим проблемам курсовой работы. Исследование теоретических вопросов, содержащихся в первой главе, должно быть увязано с практической частью работы, и служить базой для разработки предложений и рекомендаций.

Во второй (аналитической) главерассматривается механизм реализации выявленных в первой главе явлений (формы, методы и финансовые инструменты, с помощью которых обеспечивается функционирование данного явления в финансовой системе или экономической жизни страны) на конкретном объекте исследования. Содержание этой главы базируется на всестороннем и глубоком анализе статистического и фактического материала.

Статистический и фактический материал для написания второй главы – плановые и отчетные показатели бюджетов бюджетной системы РФ. Указанные показатели является открытыми и размещаются в средствах массовой информации.

Для Федерального бюджета, бюджета Пенсионного фонда РФ, бюджета Федерального фонда социального страхования, а также Федерального фонда обязательного медицинского страхования такими источниками являются Российская газета, официальные сайты Министерства финансов РФ http://www1.minfin.ru/, Федерального казначейства РФ http://www.roskazna.ru/, а также правовые системы Консультант-плюс http://www.consultant.ru/ и Гарант http://www.garant.ru/.

Для размещения информации о региональном бюджете (краевом бюджете Забайкальского края) используются газета Забайкальский рабочий, а также сайт Министерства финансов Забайкальского края http://www.kompofin.e-zab.ru/ и Управления Федерального казначейства по Забайкальскому краю http://chita.roskazna.ru/.

Официальным изданием органов местного самоуправления в каждом муниципальном образовании является, как правило, местная районная (городская) газета, в которой публикуются все решения о бюджете, а также отчеты об их исполнении. Так, для городского округа «Город Чита» таким изданием является «Читинское обозрение», кроме того, информация о бюджете городского округа «Город Чита» размещена на официальном сайте Администрации городского округа «Город Чита» www.admin.chita.ru.

Для студентов заочного и сокращенного обучения при отсутствии возможности для сбора статистического материала в качестве показателей предлагаются условные цифры по бюджетам бюджетной системы РФ. Доходы и расходы Федерального бюджета представлены в Приложении 10, Федерального фонда обязательного медицинского страхования – приложении 11, Фонда социального страхования – приложении 12, Пенсионного фонда РФ – приложении 13, регионального бюджета – Приложении 14, муниципального района – Приложении 15, городского округа – приложении 16, сельского поселения – приложении 17.

Для проведения анализа необходимо использовать как традиционные методики (горизонтальный анализ, вертикальный анализ, анализ исполнения доходов и расходов бюджета), так и нетрадиционные методы (расчет бюджетных коэффициентов, анализ эластичности расходов бюджета, интегральный анализ).

Горизонтальный анализ представляет собой анализ, в процессе которого исследуются показатели текущего бюджетного периода в сравнении с показателями за прошлый период. При проведении анализа динамики доходов и расходов рассчитываются базисные или цепные темпы роста (прироста), а также показатели абсолютного изменения. Результаты расчетов сводятся в таблицу по форме, представленной в примере 1 (см. таб. 1).

Таблица 1

Анализ динамики расходов бюджета муниципального района «Читинский район» за 2012-2013 гг., (тыс. руб., %)*

| Показатели | 2012 год | 2013 год | абс. отклонение | Темп роста | |

| Общегосударственные вопросы | 63 892,50 | 59 320,90 | -4 571,60 | 92,84 | |

| Национальная оборона | 3 157,50 | 3 157,50 | 0,00 | 100,00 | |

| Национальная безопасность и правоохранительная деятельность | 1 700,00 | 1 349,20 | -350,80 | 79,36 | |

| Национальная экономика | 80 858,50 | 37 793,70 | -43 064,80 | 46,74 | |

| Жилищно-коммунальное хозяйство | 46 829,10 | 46 598,10 | -231,00 | 99,51 | |

| Охрана окружающей среды | 200,00 | 99,80 | -100,20 | 49,90 | |

| Образование | 617 605,10 | 609 865,10 | -7 740,00 | 98,75 | |

| Культура и кинематография | 17 846,30 | 17 501,80 | -344,50 | 98,07 | |

| Здравоохранение | 646,00 | 646,00 | 0,00 | 100,00 | |

| Социальная политика | 40 366,80 | 39 459,10 | -907,70 | 97,75 | |

| Физическая культура и спорт | 318,00 | 318,00 | 0,00 | 100,00 | |

| Средства массовой информации | 1 085,00 | 1 085,00 | 0,00 | 100,00 | |

| Обслуживание государственного (муниципального) долга | 130,00 | 5,10 | -124,90 | 3,92 | |

| Межбюджетные трансферты | 68 949,40 | 68 949,40 | 0,00 | 100,00 | |

| ИТОГО РАСХОДОВ | 943 584,20 | 886 148,70 | -57 435,50 | 93,91 |

*Примечание. Составлено автором на основе отчетов об исполнении бюджета муниципального района «Читинский район» Забайкальского края за 2012-2013 гг.

К горизонтальному анализу принято относить и традиционный анализ исполнения бюджета, поскольку в этом случае сравнивают абсолютные и относительные показатели по плану и факту, выявляя причины отклонений фактических данных от плановых. Анализ, как правило, осуществляется за ряд лет с помощью таблицы по форме, представленной в примере 2 (см. таб. 2).

Таблица 2

Анализ исполнения доходов бюджета сельского поселения «Домнинское» за 2013 г., (руб., %)*

| Показатель | Утверждено | Исполнено | Абсолютное отклонение | Процент выполнения, % |

| ДОХОДЫ ВСЕГО | 25 757 974,00 | 25 785 714,20 | 27 740,20 | 100,11 |

| НАЛОГОВЫЕ ДОХОДЫ | 22 262 000,00 | 22 281 598,09 | 19 598,09 | 100,09 |

| Налог на доходы физических лиц | 20 289 000,00 | 20 296 837,75 | 7 837,75 | 100,04 |

| Налог на имущество физических лиц | 226 000,00 | 229 972,08 | 3 972,08 | 101,76 |

| Земельный налог | 1 728 000,00 | 1 735 078,26 | 7 078,26 | 100,41 |

| Государственная пошлина | 19 000,00 | 19 710,00 | 710,00 | 103,74 |

| НЕНАЛОГОВЫЕ ДОХОДЫ | 539 000,00 | 547 142,11 | 8 142,11 | 101,51 |

| Доходы от использования имущества, находящегося в государственной или муниципальной собственности | 469 000,00 | 473 615,41 | 4 615,41 | 100,98 |

| Доходы от оказания платных услуг и компенсации затрат государства | 20 000,00 | 22 716,56 | 2 716,56 | 0,00 |

| Доходы от продажи активов | 11 000,00 | 11 810,14 | 810,14 | 0,00 |

| Штрафы, санкции | 30000,00 | 30000,00 | 0,00 | 0,00 |

| Прочие неналоговые доходы | 9000,00 | 9000,00 | 0,00 | 0,00 |

| БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ | 2 956 974,00 | 2 956 974,00 | 0,00 | 100,00 |

| Дотации | 1 691 000,00 | 1 691 000,00 | 0,00 | 100,00 |

| Субсидии | 849 200,00 | 849 200,00 | 0,00 | 100,00 |

| Субвенции | 370 700,00 | 370 700,00 | 0,00 | 100,00 |

| Иные межбюджетные трансферты | 46 074,00 | 46 074,00 | 0,00 | 0,00 |

*Примечание. Составлено автором на основе отчета об исполнении бюджета сельского поселения «Домнинское» за 2013 гг.

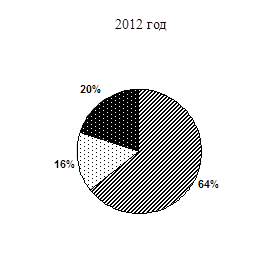

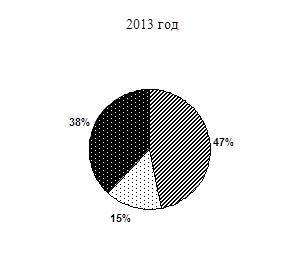

Вертикальный анализ основан на исследовании показателей структуры. На базе вертикального анализа можно выявить влияние изменения отдельных составляющих на общую величину бюджетных показателей. При проведении анализа структуры доходов, расходов и источников финансирования дефицитов бюджета рассчитываются показатели удельного веса (доли). Оформление результатов анализа структуры возможно либо в виде графика (см. рис 1), либо в виде таблице по форме, представленной в примере 3 (табл 3).

Рис.1 Структура доходов бюджета городского поселения «Ясногорское» за 2012 – 2013 гг.*

*Примечание. Составлено автором по данным Финансово-экономической службы Администрации городского поселения «Ясногорское»

Таблица 3

Структура доходов краевого бюджета Забайкальского края за 2012 г., (тыс.руб., %)

| Наименование показателя | Назначено | Исполнено | ||

| Сумма | Удельный вес | Сумма | Удельный вес | |

| Доходы бюджета, всего | 39 420 176,3 | 100,0 | 38 651 870,2 | 100,0 |

| Налоговые доходы | 21 211 649,0 | 53,8 | 20 387 426,2 | 52,7 |

| Неналоговые доходы | 481 587,7 | 1,2 | 538 719,7 | 1,3 |

| Безвозмездные поступления | 17 726 939,5 | 44,9 | 17 725 724,2 | 45,8 |

*Примечание. Составлено автором на основе отчета об исполнении краевого бюджета Забайкальского края за 2012 гг.

Необходимо обратить внимание, что ряд тем, предложенных к изучению, предполагают рассмотрение также методики планирования доходов и расходов бюджета. Особенностью методики планирования доходов является расчет налогооблагаемой базы.

Расчеты по определению прогнозных показателей доходной части бюджета можно представить в виде следующих математических формул. Для расчета прогноза поступления отдельного налога (Nn+1) на планируемый период применяется следующая формула:

Nn+1=V n+1  S n+1* P n+1,

S n+1* P n+1,

где: V n+1-налогооблогаемая база на планируемый период (в руб.);

S n+1-ставка налога на прогнозируемый год (в %);

P n+1-доля отчислений по налогам, подлежащая передаче соответствующему бюджету (в %).

Налогооблагаемая база на планируемый период (V n+1) в свою очередь определяется путем индексации налогооблагаемой базы текущего периода (Vn) по следующей формуле:

Vn+1=Vn*Wn+1,

где: Vn-налогооблагаемая база в текущем периоде (в руб.);

Wn+1-индекс-дефлятор, показывающий во сколь раз изменится этот показатель в следующем году.

Рассмотренная формула поступления отдельного налога (Nn+1=V n+1  S n+1*P n+1),применяется в основном при расчетах федеральных налогов, таких, как налог на доходы физических лиц, акцизы. Для прогнозных расчетов региональных и местных налогов применяется более простая формула

S n+1*P n+1),применяется в основном при расчетах федеральных налогов, таких, как налог на доходы физических лиц, акцизы. Для прогнозных расчетов региональных и местных налогов применяется более простая формула

Nn+1= Nn*Wn+1,

где: Nn — сумма фактических (ожидаемых) поступлений налога в текущем году (в руб.);

Wn+1— индекс-дефлятор на планируемый год, выбор которого зависит от вида налога и его налогооблагаемой базы.

Особенностью методики планирования расходов является использование нормативного метода, который базируется на определении норм расходов на базовый показатель деятельности учреждения (количество учащихся, количество койко-мест и т.д.)

Рассмотрим методику планирования отдельных расходов.

1) Расходы на заработную плату работников дошкольных образовательных учреждений:

ФОТ = N x П x Д x В, где:

где ФОТ - фонд оплаты труда дошкольного образовательного учреждения;

N - норматив финансирования на реализацию основной общеобразовательной программы дошкольного образования;

П - поправочный коэффициент для данного образовательного учреждения;

Д - доля фонда оплаты труда в нормативе на реализацию основной общеобразовательной программы дошкольного образования, определяемая образовательным учреждением самостоятельно с учетом ограничений, установленных нормативными правовыми актами субъекта Российской Федерации и органами местного самоуправления;

В - количество воспитанников ДОУ.

2) Расходы на начисления на оплату труда

где

-расходы на начисления на оплату труда;

-расходы на начисления на оплату труда;

- фонд оплаты труда

- фонд оплаты труда

-ставка страховых взносов по обязательному страхованию;

-ставка страховых взносов по обязательному страхованию;

3) Расходы на питание:

а) в стационарных учреждениях здравоохранения, учреждениях социального обслуживания престарелых и инвалидов:

Норма расходов на питание на одну койку в год:

Nр = Чд * Nд,

где Np — норма расходов на питание на одну койку в год;

Чд — число дней функционирования койки в год;

Nд — норма расходов на питание на одну койку в день.

б) в дошкольных учреждениях, школах, школах-интернатах:

- сумма расходов на питание;

- сумма расходов на питание;

- стоимость питания одного ребенка;

- стоимость питания одного ребенка;

- среднегодовое число детодней в планируемом году.

- среднегодовое число детодней в планируемом году.

4) Расходы на увеличение материальных запасов в учреждениях:

а) объем расходов на медикаменты в стационарах:

Рм=Кср * Nр ,

где Рм — расходы на медикаменты;

Кср — среднегодовое количество коек;

Nр — норма расходов на медикаменты.

б) объем расходов на мягкий инвентарь в медицинских учреждениях, учреждениях социального обслуживания

Рм.и = Кср * Nр ,

где Рм.и. — расходы на мягкий инвентарь

Кср — среднегодовое количество коек;

Nр — норма расходов на мягкий инвентарь

5) Расходы на коммунальные услуги

- сумма расходов на теплоснабжение (водоотведение, электроэнергию);

- сумма расходов на теплоснабжение (водоотведение, электроэнергию);

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 629; Нарушение авторских прав?; Мы поможем в написании вашей работы!