КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учетная политика организации. Состав бухгалтерской отчетности

|

|

|

|

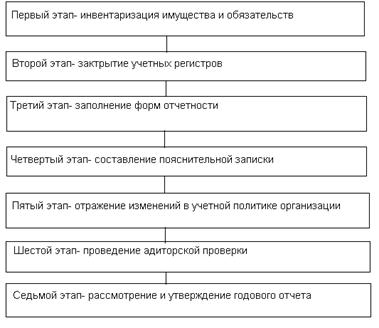

Состав бухгалтерской отчетности

Этапы формирования годового отчета

Годовая бухгалтерская отчетность сдается организациями после ее утверждения участниками (акционерами, собственниками), представляется заинтересованным пользователям.

Годовая бухгалтерская отчетность включает в себя следующие формы:

· Форму №1 «Бухгалтерский баланс»;

· Форму №2 «Отчет о финансовых результатах»;

· Форму №3 «Отчет об изменениях капитала»;

· Форму №4 «Отчет о движении денежных средств»;

· Форму №5 «Приложение к бухгалтерскому балансу»;

· Форму №6 «Отчет о целевом использовании полученных средств (для некоммерческих организаций)»;

· Аудиторское заключение (для отчетности организаций, подлежащих обязательному аудиту);

· Пояснительную записку.

Промежуточная отчетность (в сокращенном объеме) – представляется ежеквартально нарастающим итогом с начала отчетного года.

| Налоговая отчетность (налоговые декларации) представляется в налоговый орган по месту регистрации организации. За нарушение сроков представления отчетности предусмотрены штрафные санкции |

РАЗДЕЛ 13

В соответствии с ПБУ «Учетная политика», под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета:

§ первичного наблюдения;

§ стоимостного измерения;

§ текущей группировки;

§ итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся:

§ группировка и оценка фактов хозяйственной деятельности;

§ погашение стоимости активов;

§ организация документооборота; инвентаризация;

§ применение счетов бухгалтерского учета;

§ организация регистров бухгалтерского учета;

§ обработка информации.

Формирование учетной политики осуществляется всеми организациями.

Раскрытие учетной политики распространяется на организации, публикующие свою бухгалтерскую отчетность согласно законодательству РФ, учредительным документом или по собственной инициативе.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 445; Нарушение авторских прав?; Мы поможем в написании вашей работы!