КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Склад фінансової звітності, її подання і оприлюднення

|

|

|

|

Звітним періодом для складання фінансової звітності є ка- лендарний рік. Річна звітність підприємств (крім бюджетних установ, представництв іноземних суб'єктів господарської діяльності і суб'єктів малого підприємництва, визнаних такими відповідно до чинного законодавства) включає:

Баланс підприємства (форма № 1);

Звіт про фінансові результати (форма № 2);

Звіт про рух грошових коштів (форма № 3);

Звіт про власний капітал (форма № 4).

Для суб'єктів малого підприємництва і представництв іноземних суб'єктів господарської діяльності національними Положеннями (стандартами) встановлена скорочена за показниками фінансова звітність у складі Балансу підприємства і Звіту про фінансові результати.

Квартальні звітність складається зростаючим підсумком з початку року у складі Балансу і Звіту про фінансові результати.

Звітність підприємств складається станом на кінець останнього дня звітного періоду — кварталу або року. Перший звітний період заново створеного підприємства може бути мен шим ніж 12 місяців, але не більшим 15 місяців. Звітним періодом підприємства, яке ліквідується, є період з початку звітного року до дати прийняття рішення про його ліквідацію.

Підприємства, які мають дочірні підприємства (виділені на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи), крім фінансової звітності про власні господарські операції, складають і подають консолідовану фінансову звітність. При цьому під дочірніми розуміють підприємства, що є юридичними особами, але над якими здійснюється постійне право на визначення стратегічної політики з питань поточної, інвестиційної та фінансової діяльності з боку материнського підприємства.

|

|

|

Міністерства та інші центральні органи виконавчої влади, до сфери управління яких належать підприємства, засновані на державній формі власності, і органи, які здійснюють управління майном підприємств, заснованих на комунальній власності, крім власних звітів складають і подають зведену фінансову звітність по всіх підприємствах, які входять до сфери їх управління.

Зазначені органи також складають зведену фінансову звітність по господарських товариствах, акції (частки, паї) яких знаходяться в державній і комунальній власності. Об'єднання підприємств, крім власної звітності, складають і подають зведену фінансову звітність по всіх підприємствах, які належать до їх складу.

Форми фінансової звітності і порядок їх заповнення встановлюються: для підприємств (крім банків і бюджетних установ) — Міністерством фінансів України за погодженням з Держком-статом України; дня банків — Національним банком України; Для бюджетних установ, органів Державного казначейства України по виконанню бюджетів всіх рівнів та кошторисів витрат — Державним казначейством України.

Заповнюються форми звітності в тисячах гривень з одним

десятковим знаком, а зведені звіти (до яких включено данії звітів двох і більше юридичних осіб) — в тисячах гривень.

Однією із важливих вимог, що ставляться до звітносте підприємств і організацій всіх форм власності, є повнота і до стовірність її показників. Тому до початку складання звітності проводиться значна підготовча робота. Насамперед необхідно перевірити повноту відображення в поточному обліку господ дарських операцій, оформлених відповідними документами, і завершити облікові записи: уточнити розподіл витрат і доходів між суміжними звітними періодами; перевірити стан розра- хунків і списати у встановленому порядку нереальну дебіторсь- ку заборгованість, а також кредиторську заборгованість, по якій минули строки задавнення позову; розподілити витрати по обслуговуванню виробництва й управлінню; визначити фак- тичну собівартість випущеної із виробництва та реалізованої продукції (робіт, послуг); визначити і списати фінансовий ре- зультат (прибутки, збитки) від реалізації та позареалізаційних операцій; списати (при складанні річного звіту) використаний протягом року прибуток.

|

|

|

Після цього перевіряють правильність облікових записів, взаємно звіряють дані синтетичного й аналітичного обліку і роблять виправні записи для усунення виявлених помилок (якщо вони мали місце).

Перед складанням річного звіту обов'язково проводять повну інвентаризацію господарських засобів, їх джерел, стану розрахунків з дебіторами і кредиторами і відображають її ре- зультати в обліку. Суми статей балансу по розрахунках з фінансовими, податковими органами, установами банків по- винні бути погоджені з ними і відрегульовані. За діючим по- ложенням передбачено повну інвентаризацію проводити в мак- симально наближені до складання річного звіту^ строки (з 1 жовтня до 1 січня). Отже, якісна відмінність між квартальним і річним балансом полягає у тому, що перший складають в ос- новному за даними поточного обліку, а показники річного ба- лансу обов'язково підтверджуються результатами інвентари- зації, що забезпечує їх достовірність.

Баланс та інші форми звітності підписуються керівником підприємства і головним бухгалтером, а у випадку відсутності на підприємстві бухгалтерської служби, — керівником спеціалізованої організації або спеціалістом, які за угодою ви- конували роботу з ведення бухгалтерського обліку і складання звітності. Особи, які підписали звітність, несуть повну відповідальність за достовірність звітних показників.

Підприємства зобов'язані подавати квартальну та річну фінансову звітність:

— органам, до сфери управління яких вони належать; — трудовим колективам (на їх вимогу);

— власникам (засновникам) відповідно до установчих документів, якщо інше не передбачено законом; — органам виконавчої влади та іншим користувачам відповідно до законодавства. Строки подання фінансової звітності встановлюються Кабінетом Міністрів України.

|

|

|

Фінансова звітність не становить комерційної таємниці, крім випадків, передбачених законодавством. Відкриті акціонерні товариства, підприємства-емітенти облігацій, банки, довірчі товариства, валютні і фондові біржі, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи зобов'язані не пізніше 1 липня наступного за звітним року оприлюднювати річну фінансову звітність і консолідовану звітність шляхом публікації у періодичних виданнях або розповсюдження її у вигляді окремих друкованих видань.

Контроль за дотриманням законодавства про бухгалтерський облік і звітність в Україні здійснюється відповідними органами в межах їх повноважень, передбачених законами.

Відповідні органи при перевірці поданої на їх адресу звітності встановлюють правильність оформлення звіту і звітних даних; наявність всіх звітних форм; взаємозв'язок і погодженість між окремими показниками.

Затвердження звітності підприємства відповідним органом оформляється актом (висновком), у якому дається також оцінка діяльності підприємства та пропозиції щодо підвищення ефективності його діяльності.

Виправлення показників, що відносяться до звітного періоду і які зумовлюють зміни окремих облікових записів підприємства, називається реформацією.

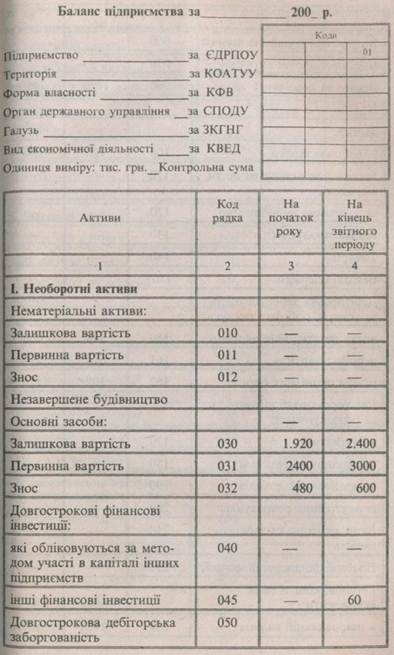

9.3. Структура і зміст балансу

Основною формою фінансової звітності є баланс. Зміст і форма балансу, а також загальні вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 2 "Баланс", затвердженим наказом Мінфіну України від 31.03.99 № 87.

3 метою одержання інформації, необхідної для управління і контролю, статті активу балансу згруповано у три розділи, пасиву — у п'ять розділів.

Розділ І "Необоротні активи" характеризується такими статтями,

У статті "Нематеріальні активи" відображають вартість об'єктів, які належать до складу нематеріальних активів. У цій статті відображають окремо: первинну і залишкову вартість не- матеріальних активів, а також нараховану суму зносу. Залиш- кова вартість нематеріальних активів визначається як різниця між первинною вартістю і сумою нарахованого зносу. До підсумку балансу нематеріальні активи включаються за залиш- ковою вартістю.

|

|

|

У статті "Незавершене будівництво" відображається вар- тість незавершеного будівництва (включаючи обладнання для монтажу), яке здійснюється для власних потреб підприємства, а також авансові платежі для фінансування такого будівництва.

У статті "Основні засоби" відображається вартість власних і одержаних на умовах фінансового лізингу об'єктів і цілісних майнових комплексів. У цій статті наводяться окремо: первин- на вартість, сума нарахованого зносу і залишкова вартість основних засобів. До підсумку балансу основні засоби включаються за залишковою вартістю.

У статті "Довгострокові фінансові інвестиції" відображають- ся фінансові інвестиції на період більше одного року, а також всі інвестиції, які не можуть бути вільно реалізовані в будь-який час.

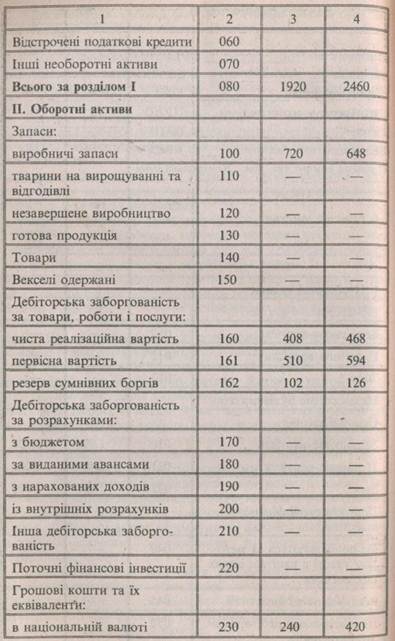

Оборотні активи у розділі II балансу відображаються стаття- ми: "Запаси", "Дебіторська заборгованість за товари, роботи і послуги", "Дебіторська заборгованість по розрахунках" (з бюджетом, по виданих авансах, нарахованих доходах тощо), "Поточні фінансові інвестиції", "Грошові кошти та їх еквіваленти" (в касі, на поточних та інших рахунках в банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів).

Витрати, які мали місце у звітному або попередніх звітних періодах, але належать до наступних звітних періодів, відобра-жаються у розділі III "Витрати майбутніх періодів" активу балансу.

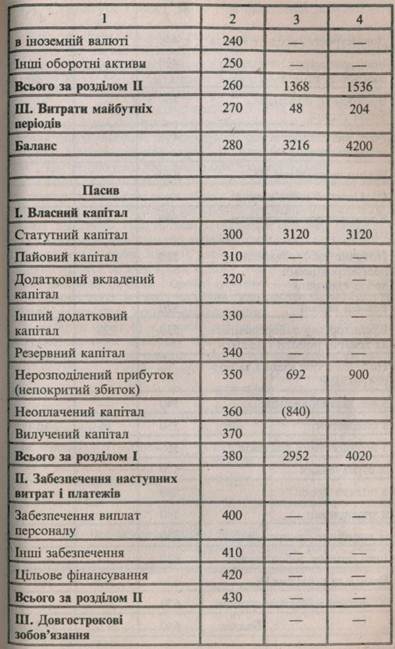

Статті пасиву балансу об'єднані відповідно у п'ять розділів: І "Власний капітал", II "Забезпечення наступних витрат і платежів", III "Довгострокові зобов'язання", IV "Поточні зобов'язання", V "Доходи майбутніх періодів". Власний капітал розділу І пасиву балансу характеризується такими статтями: "Статутний капітал", "Пайовий капітал", "Додатковий капітал", "Резервний капітал", "Нерозподілений капітал", "Вилучений капітал", "Нерозподілений прибуток (непокриті збитки)".

У статті "Статутний капітал" відображається зафіксована в установчих документах загальна вартість активів, які являються внеском власників (учасників) в капітал підприємства.

Додатковий капітал характеризується двома статтями. У статті "Додатковий вкладений капітал" акціонерні товариства відображають суму, на яку вартість реалізованих випущених акцій перевищує їх номінальну вартість (аналогічно розумінню "Емісійний дохід").

У статті "Інший додатковий капітал" відображають суми дооцінки необоротних активів; вартість активів, безоплатно одержаних підприємством від інших юридичних і фізичних осіб, та інший додатковий капітал.

У статті "Резервний капітал" відображають суму резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства.

У статті "Нерозподілений прибуток (непокриті збитки)" показують суму прибутку, яка реінвестована у підприємство (або суму непокритого збитку). При цьому суму непокритого збитку наводять у дужках і віднімають при визначенні підсумку балансу.

У статті "Неоплачений капітал" відображають суму заборгованості власників (учасників) по внесках до статутного капіталу. Цю суму показують в дужках і віднімають при визначенні власного капіталу.

У статті "Вилучений капітал" господарські товариства відображають вартість акцій власної емісії (або паїв), викуплених товариством у його учасників. Суму вилученого капіталу наводять у дужках і віднімають при визначенні підсумку власного капіталу.

Отже, сума власного капіталу підприємства на звітну дату за даними розділу І пасиву балансу визначається шляхом додавання до суми статутного капіталу сум резервного і додаткового капіталу та нерозподіленого прибутку і відніманням з одержаної суми непокритого збитку, неоплаченого і вилученого капіталу.

У розділі II "Забезпечення наступних витрат і платежів" пасиву балансу відображаються нараховані у звітному періоді майбутні витрати і платежі (витрати на оплату майбутніх відпусток працівникам, гарантійні зобов'язання тощо), величина яких на дату складання балансу може бути визначена тільки Шляхом попередніх (прогнозних) оцінок, а також цільового фінансування і цільових надходжень, одержаних з бюджету та

інших джерел.

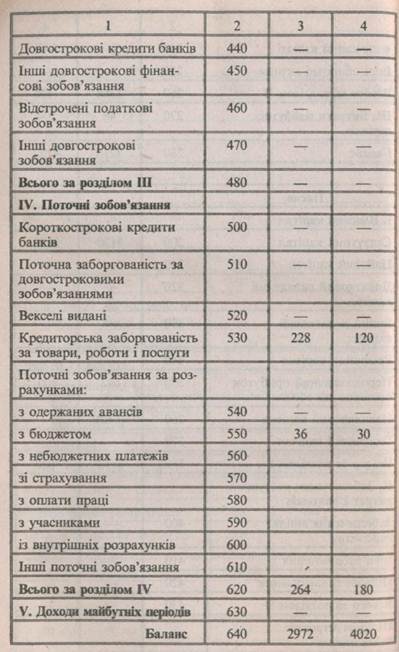

Розділ III "Довгострокові зобов'язання" пасиву балансу об'єднує статті:

"Довгострокові кредити банків" — відображається сума за боргованості банкам за одержані довгострокові кредити (які не є поточними зобов'язаннями);

"Інші довгострокові фінансові зобов'язання" — відобра-жається сума довгострокової заборгованості підприємства щодо зобов'язань по залученню позикових коштів (крім кре- дитів банків), на які нараховуються відсотки;

"Відстрочені податкові зобов'язання" — показують суму податків на прибуток, що підлягають сплаті у майбутні періоди внаслідок тимчасової різниці між обліковим і податковим ба- зисом оцінки;

"Інші довгострокові зобов'язання" — показують суму дов- гострокових зобов'язань, які не можуть бути включені до за-значених статей даного розділу.

Розділ IV "Поточні зобов'язання" пасиву балансу об'єднує статті поточних зобов'язань, які будуть погашені протягом опе- раційного циклу, тобто проміжку часу між придбанням запасів для здійснення діяльності і одержанням коштів від реалізації виробленої з них продукції (товарів) і послуг: "Короткострокові кредити банків", "Кредиторська заборгованість за товари, роботи і послуги", "Поточні зобов'язання по розрахунках з бюджетом", "Поточні зобов'язання по позабюджетних платежах", "Поточні зобов'язання по страхуванню", "Поточні зобов'язання по розрахунках з учасниками", "Векселі видані" та ін.

До складу розділу V "Доходи майбутніх періодів" пасиву ба- лансу підприємства відносять доходи, одержані протягом поточного або попередніх звітних періодів, але які відносяться до наступних звітних періодів. Вони підлягають зарахуванню до доходів того звітного періоду, до якого належать. Отже, статті активу і пасиву балансу згруповані у відповідні розділи, щоб показати взаємозв'язок між складом і розміщенням господарських засобів в активі та джерелами їх формування — в пасиві. Це забезпечує можливість контролю й аналізу за наявністю майна підприємства, його станом і розміщенням та джерелами формування (власних, залучених); контролю за станом зобов'язань по розрахунках, фінансовою стійкістю, платоспроможністю підприємства та одержання іншої ділової інформації.

Проте один баланс не в змозі забезпечити повноту інформації про результати різнобічної діяльності підприємства.. Тому, крім балансу, складаються й інші форми фінансової звітності: Звіт про фінансові результати, Звіт про рух грошових коштів, Звіт про власний капітал.

9.4. Структура і зміст Звіту про фінансові результати

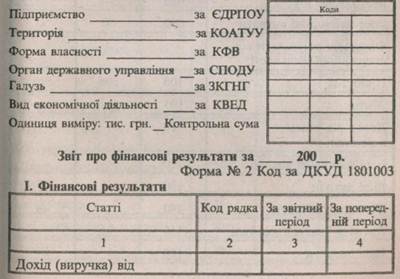

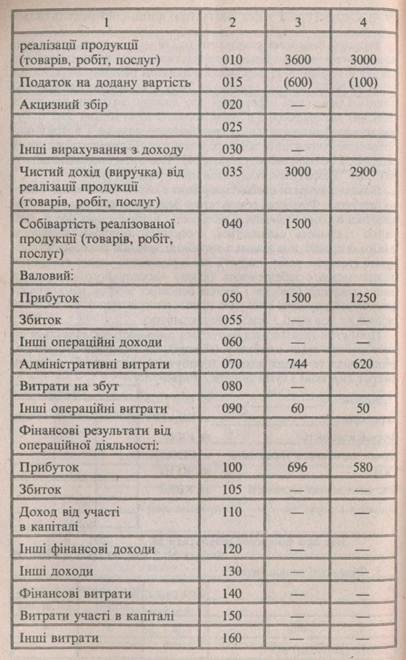

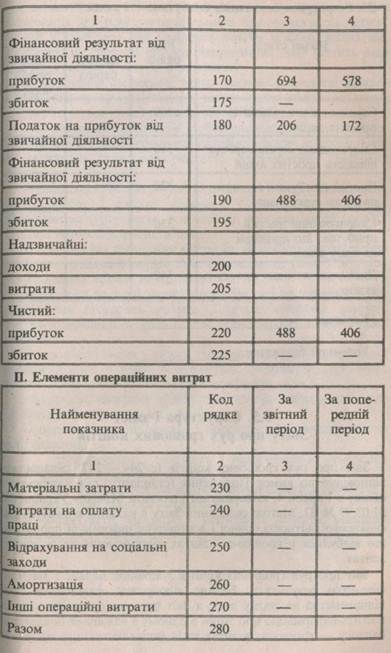

Звіт про фінансові результати (с.239 —243) складається відповідно до вимог Положення (стандарту) бухгалтерського обліку в Україні 3, затвердженого наказом Мінфіну України від 31.03.99 № 87. Метою складання Звіту є надання користувачам повної і правдивої інформації про доходи, витрати, прибутки (збитки) від діяльності підприємства. З цією метою Звіт побудовано за функціональним групуванням доходів і витрат (виробництво, управління, збут продукції тощо) і складається з трьох розділів: І "Фінансові результати", II "Елементи операційних витрат", III "Розрахунки показників прибутковості акцій".. Доходи і витрати наводяться у Звіті з метою визначення чистого прибутку. Фінансові результати у Звіті визначаються і відображаються в розрізі звичайної діяльності і надзвичайних подій. Звичайна діяльність складається з операцій основної діяльності (тобто операцій, пов'язаних з виробництвом або реалізацією продукції (товарів, робіт, послуг), які є головною метою створення підприємства і забезпечують основу частину його доходу) та інших операцій (продаж і оренда основних засобів, нематеріальних активів, продаж і покупка цінних паперів тощо), які безпосередньо не пов'язані з основною дальністю.

|

Прибуток (збиток) від звичайної діяльності визначається як алгебраїчна сума прибутку (збитку) від основної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків) і суми податку з прибутку.

|

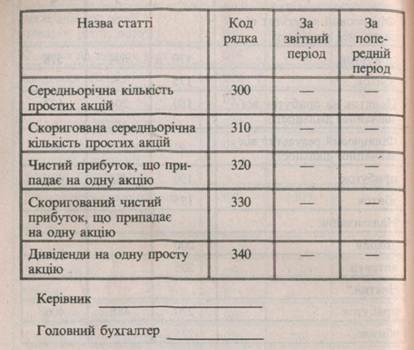

| Ш. Розрахунок показників прибутковості акцій |

9.5. Структура і зміст Звіту про рух грошових коштів

Звіт про рух грошових коштів (с. 244 — 247) складається відповідно до вимог Положення (стандарту) бухгалтерського обліку в Україні 4, затвердженого наказом Мінфіну України від 31.03.99 № 87. Метою складання Звіту є надання користувачам фінансової звітності повної і достовірної "інформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентах.

Звіт про рух грошових коштів доповнює Баланс і Звіт про фінансові результати. Баланс відображає фінансовий стан підприємства на звітну дату, а Звіт про рух грошових коштів містить інформацію про зміни в одному з важливих показників балансу — грошових коштах та їх еквівалентах, що відбулися

між датами балансу. У Звіті про фінансові результати міститься інформація про результати діяльності підприємства за звітний період, а Звіт про рух грошових коштів показує вплив цієї

діяльності на грошові потоки підприємства. Звіт містить дані

про рух грошових коштів в результаті:

— операційної діяльності, тобто основної діяльності підпри- ємства, яка приносить дохід, а також інших видів діяльності,

які не являються інвестиційною або фінансовою діяльністю;

— інвестиційної діяльності, тобто придбання і реалізації ос

новних засобів, нематеріальних активів та інших інвестицій, які

не являються складовою часткою еквівалентних грошових

коштів;

— фінансової діяльності, тобто діяльності, яка призводить до змін розміру і складу власного і позикового капіталу підприємства (наприклад, операції від продажу акцій (паїв) у капіталі інших підприємств тощо).

При цьому під грошовими потоками розуміють надходження і вибуття грошових коштів та їх еквівалентів. Тому у Звіт про рух грошових коштів не включаються:

— обороти по негрошових операціях, які не вимагають ви

користання грошових коштів (бартерні операції, вартість

коштів, одержаних за фінансовою орендою або шляхом емісії

акцій);

— внутрішні зміни у складі грошових коштів (переміщення коштів із каси в банк, або навпаки, розміщення грошових коштів в акредитиви, депозитні сертифікати та ін.). Інформація, наведена у Звіті про рух грошових коштів, забезпечує користувачам можливість:

— порівнювати, оцінювати і прогнозувати грошові кошти підприємства;

— досліджувати здатність підприємства погасити зобов'язання з виплати дивідендів;

— виявляти причини різниці між прибутком підприємства і грошовими доходами та витратами;

— аналізувати грошові і негрошові аспекти операцій підприємства та одержувати іншу ділову інформацію.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1542; Нарушение авторских прав?; Мы поможем в написании вашей работы!