КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практикум 2.5

|

|

|

|

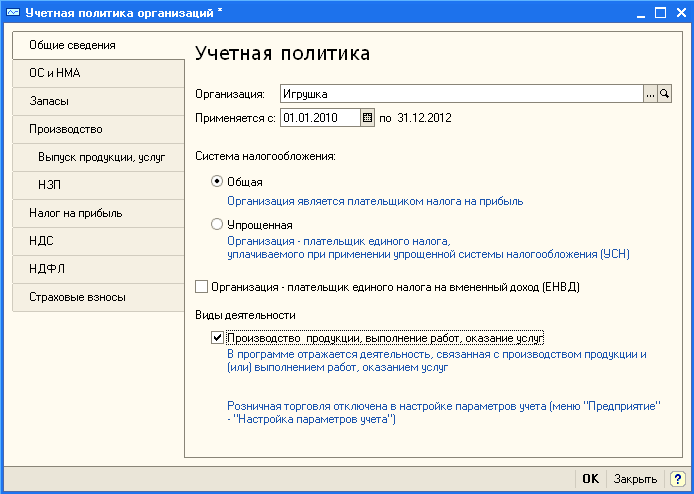

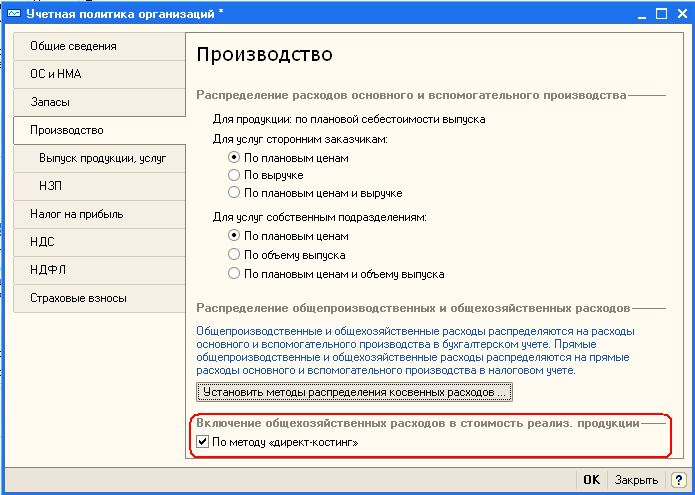

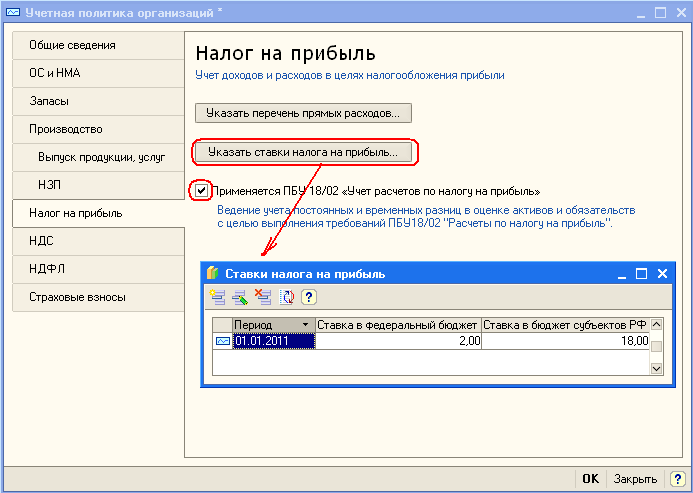

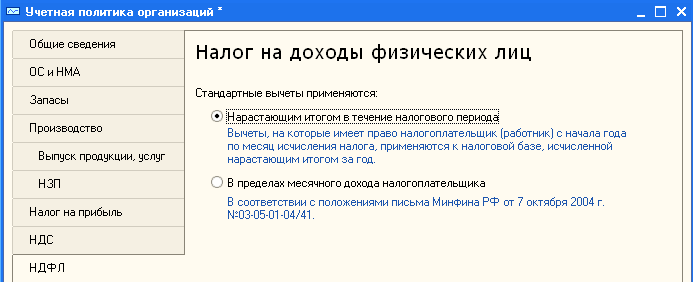

| : | 01.01.2010 г. для организации «Игрушка» установите параметры учетной политики: 1. Система налогообложения - общая, виды деятельности – производство продукции, выполнение работ, оказание услуг (рис. 2.11) 2. Метод начисления амортизации в налоговом учете – линейный 3. Оценка стоимости материально-производственных запасов (МПЗ) – по ФИФО[1] 4. Общехозяйственные расходы включаются в себестоимость продукции по методу «директ-костинг» (рис. 2.12) 5. Способ учета выпуска готовой продукции - без использования счета 40 6. Учет ведется в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» (рис. 2.13) 7. Ставки налога на прибыль устанавливаются в соответствии с действующим законодательством 8. Стандартные вычеты по НДФЛ применяются нарастающим итогом в течение налогового периода (рис. 2.14) |

Рис. 2.11. Настройка учетной политики организации

В разделе «Производство» указывается база распределения расходов основного и вспомогательного производства для услуг сторонним заказчикам и для услуг собственным подразделениям. Способ расчета себестоимости производства по подразделениям, материалы будут проходить по подразделениям в той последовательности, которая указана документом «Установка порядка подразделений для закрытия счетов», переделы всегда совпадают с подразделениями. Существует возможность расчета себестоимости производства «по переделам», в этом случае будет отслеживаться, какой полуфабрикат в какое подразделение будет передано для дальнейшей обработки.

Для учета общехозяйственных расходов поддерживается применение метода «директ-костинг». Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации не применяется метод «директ-костинг», то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

Рис. 2.12. Настройка параметров для учета производства

В разделе «Налог на прибыль» устанавливается признак ведения учета в соответствии с ПБУ 18/02 "Учет расчетов по налогу на прибыль". Если флажок установлен, то постоянные и временные разницы в оценке активов и обязательств рассчитываются автоматически. По умолчанию этот признак установлен, однако, он может быть изменен, например, субъекты малого предпринимательства имеют право не применять ПБУ 18/02.

Для организаций, осуществляющих производственную деятельность, нужно задать перечень прямых расходов по кнопке «Указать перечень прямых расходов». Перечень расходов хранится в регистре "Методы определения прямых расходов в налоговом учете".

Для каждой организации можно указать ставки налога (в федеральный бюджет, в бюджет субъекта РФ).

Рис. 2.13. Настройка параметров учетной политики

для расчета налога на прибыль

В разделе «НДС» определяются параметры учета для соответствующей подсистемы учета. Дело в том, что подсистема учета НДС выделена из бухгалтерского учета и строится не на регистре бухгалтерии, а на отдельных регистрах накопления. В подсистеме учета НДС ведется более детализированный учет как ТМЦ, так и расчетов с контрагентами, следовательно, имеются отдельные настройки параметров учета.

В разделе «НДФЛ» конфигурация «Бухгалтерия предприятия» позволяет выбрать два варианта применения стандартных вычетов по НДФЛ: первый, нарастающим итогом в течение налогового периода и второй, в пределах месячного дохода налогоплательщика. Первый вариант учетной политики дает право работнику применять стандартные вычеты с начала года по месяц исчисленного налога. Второй вариант учетной политики дает право работнику применять стандартные вычеты в пределах месячного дохода, вычеты в этом случае применяются к налоговой базе, исчисленной за этот месяц.

Рис. 2.14. Настройка учетной политики по НДФЛ

Контрольные вопросы

1. Для каких целей используется префикс в справочнике «Организации»?

2. Из каких источников можно загрузить данные в справочник банков?

3. Для каких целей используется обработка «Настройка параметров учета»?

4. Можно ли для каждой из организаций, учет которых ведется в одной информационной базе, установить разные параметры учета?

5. Каким образом связаны параметры аналитического учета, установленные в плане счетов для счетов учета денежных средств (50, 51, 55 и др.) с параметрами, установленными обработкой «Настройка параметров учета»?

6. В каком случае необходима установка флажка «Вести складской учет» при настройке параметров учета, а в каком случае тот флажок устанавливать нецелесообразно?

7. Какие схемы налогообложения можно применять для предприятий, учет которых ведется в системе «1С:Бухгалтерия 8»?

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1045; Нарушение авторских прав?; Мы поможем в написании вашей работы!