КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оформление поступления товара

|

|

|

|

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 7. Учет товаров, расчеты с поставщиками, покупателями

Цель практического занятия – освоение последовательности выбора документов, оформляющих операции поступления товаров на склад и реализацию товаров покупателям. Кроме того, ошибки при заполнении документов по учету товаров могут привести к ошибкам расчета налога на добавленную стоимость, ошибкам по расчету учетной стоимости товаров при реализации, ошибкам расчета прибыли, поэтому в процессе выполнения практикумов данного раздела важно обратить внимание на правильное заполнение реквизитов этих документов.

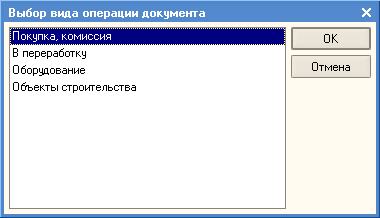

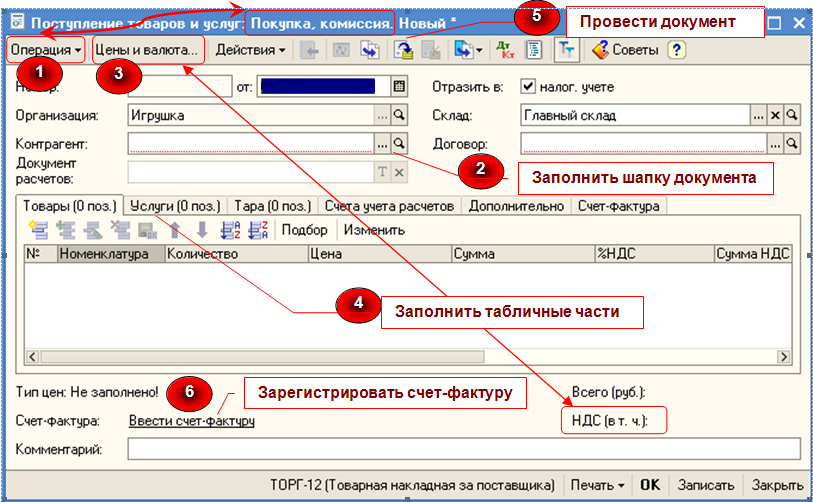

Для отражения в бухгалтерском учете факта поступления товаров, материалов, оборудования и услуг используется документ «Поступление товаров и услуг», экранная форма которого представлена на рис. 7.2. Открытие одноименного журнала осуществляется через пункт меню Покупка > Поступление товаров и услуг. При вводе нового документа нужно выбрать операцию

Рис. 7.1. Виды операции документа «Поступление товаров и услуг»

Рис. 7.2. Последовательность заполнения документов по поступлению ТМЦ

Реквизитный состав шапки рассматриваемого документа содержит достаточно большое количество реквизитов, обязательных для заполнения. В первую очередь, для отражения в бухгалтерском учете, необходимо указать организацию, на которую поступают ТМЦ, а также обязательно указываются контрагент и договор, в соответствии с которым поступают ТМЦ. Если по выбранному договору взаиморасчеты ведутся не в целом по договору, а по расчетным документам, то необходимо указать еще и расчетный документ (платежное поручение исходящее, платежный ордер списание денежных средств, расходный кассовый ордер). Если расчетный документ не указан, но оплата была произведена, то зачет аванса произведен не будет.

В обязательном порядке указывается склад, на который поступили ТМЦ, поскольку, согласно настройке плана счетов, регламентированный учет ведется в разрезе конкретного значения номенклатуры и склада, на который поступила номенклатура. Кроме того, при проведении документа, именно этот документ будет отражен в проводке в качестве партии по счету учета номенклатуры, если ведется партионный учет.

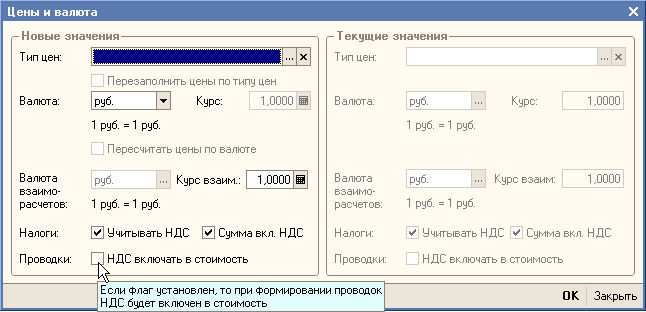

При поступлении ценностей сумма НДС в бухгалтерском учете относится в дебет счета учета НДС (один из субсчетов счета 19 «Налог на добавленную стоимость по приобретенным ценностям»). Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае устанавливается флаг «НДС включать в стоимость» диалога документа «Цены и валюта», представленного на рис. 7.3, и оприходование ценностей отражается на сумму с НДС (и в бухгалтерском и в налоговом учете).

Рис. 7.3. Порядок учета НДС

Счета учета номенклатуры определяются при вводе строк в табличную часть документа из соответствующего регистра сведений «Счета учета номенклатуры». Соответственно счета учета расчетов с контрагентом определяются исходя из одноименного регистра сведений.

При вводе сведений о поступивших товарах (закладка «Товары») счета налогового и бухгалтерского учета отображаются в табличной части документа, если на панели включен режим  «Показать/скрыть счета учета». По умолчанию, значения этих счетов подставляются из регистра сведений «Счета учета номенклатуры», экранная форма записи регистра представлена на в практическом занятии 3 на рис. 3.4. Доступ к данному регистру сведений осуществляется через меню Предприятие > Товары (материалы, продукция, услуги) >- Счета учета номенклатуры.

«Показать/скрыть счета учета». По умолчанию, значения этих счетов подставляются из регистра сведений «Счета учета номенклатуры», экранная форма записи регистра представлена на в практическом занятии 3 на рис. 3.4. Доступ к данному регистру сведений осуществляется через меню Предприятие > Товары (материалы, продукция, услуги) >- Счета учета номенклатуры.

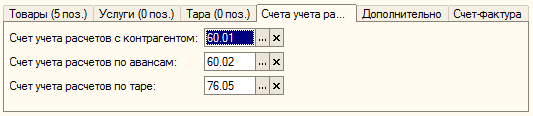

Оприходование товаров, тары, услуг и оборудования отражается по дебету счета учета в корреспонденции со счетом учета расчетов с контрагентом, заданным на закладке «Счета учета расчетов» (рис. 7.4)

Рис. 7.4. Закладка «Счета учета расчетов» табличной части документа

На закладке «Тара» указывается многооборотная (возвратная) тара, которая имеет залоговые цены и подлежит возврату продавцу. Для тары, указанной на этой закладке залоговые цены не включаются в налоговую базу по НДС (в соответствии с НК РФ) и сам входной НДС в бухгалтерском учете не отражается.

Одновременно с оприходованием материальных ценностей, в документе могут быть указаны услуги, оказанные сторонней организацией. В принципе, закладка «Услуги» может быть единственной заполненной в документе.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 462; Нарушение авторских прав?; Мы поможем в написании вашей работы!