КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практикум 10.4

|

|

|

|

Закрытие счетов бухгалтерского учета

Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом отличным от вида «Транспортные расходы» закрываются на счет 90.07 «Расходы на продажу». Номенклатурные группы при этом распределяются пропорционально выручке.

Все остатки счета 44.02 по бухгалтерскому учету по статьям затрат с видом отличным от вида «Транспортные расходы» закрываются на счет 90.08 «Управленческие расходы». Номенклатурные группы при этом распределяются пропорционально выручке.

Кредитовое сальдо счета 90 расценивается как прибыль и списывается с Дт счета 90.09 «Прибыль / убыток от продаж» в Кт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или Кт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД».

Дебетовое сальдо счета 90 расценивается как убыток и списывается с Кт счета 90.09 «Прибыль / убыток от продаж» в Дт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в Дт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД».

Кредитовое сальдо счета 91 расценивается как прибыль и списывается с Дт счета 91.09 «Сальдо прочих доходов и расходов» в Кт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или Кт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД».

Дебетовое сальдо счета 91 расценивается как убыток и списывается с Кт счета 91.09 «Сальдо прочих доходов и расходов» в Дт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в Дт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД» и списывается в Кт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» с Дт счета 90.09 «Прибыль / убыток от продаж».

| : | Выполните закрытие месяца Январь |

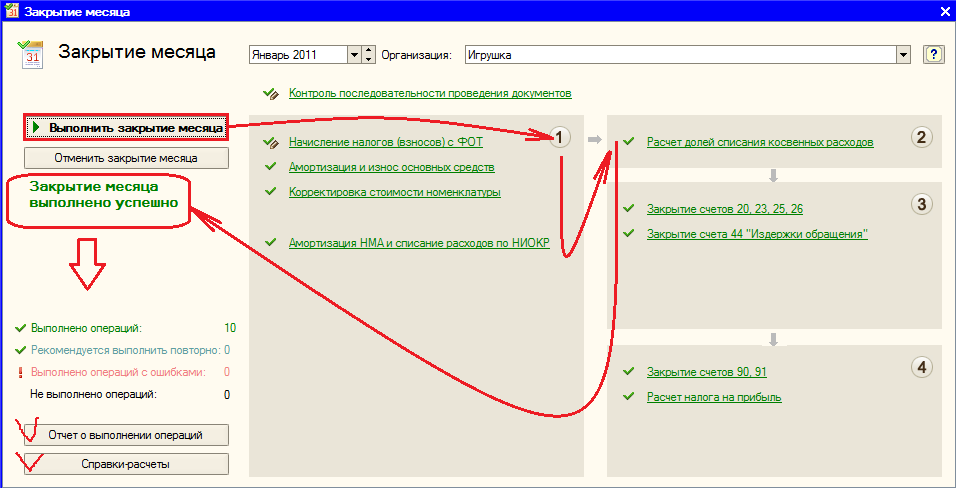

Для выполнения операции закрытия месяца в системе создан специальный помощник, который вызывается из меню Операции > Закрытие месяца (см. рис. 10.9).

Перед выполнением регламентных операций необходимо провести проверку последовательности документов с целью исправления ошибок, связанных с вводом и изменением документов «задним числом».

Рис. 10.9. Исправление последовательности проведения документов

Помощник закрытия месяца содержит список необходимых регламентных операций. Операции распределяются по порядку выполнения на четыре группы.

· В первую группу входят операции, по результатам которых признаются расходы организации, и некоторые другие операции, выполнение которых необходимо контролировать для правильного закрытия месяца.

· Во вторую группу входит одна операция "Расчет долей списания косвенных расходов". При выполнении операции проводятся предварительные расчеты для закрытия счетов затрат.

· В третью группу входят операции закрытия счетов затрат.

· В четвертую группу входят операции, определяющие финансовые результаты за период.

Сначала должны быть выполнены все операции первой группы, потом второй и т.д. Внутри одной группы операции могут быть выполнены в любом порядке.

Если порядок выполнения операции не соблюдается, то при попытке выполнить операцию тогда, когда не все операции ранних групп выполнены, выдается сообщение о нарушении последовательности выполнения регламентных операций. Операция не выполняется.

Если операции выполнены в правильной последовательности и некоторая операция выполняется повторно, то операции старших групп, результаты которых могут измениться, помечаются специальным образом и рекомендуются для повторного выполнения.

Рис. 10.10 Выполнение операций закрытия месяца

Помощник закрытия месяца предоставляет возможность:

· Выполнить все необходимые операции закрытия месяца в правильной последовательности,

· Частично выполнить закрытие месяца,

· Отменить закрытие месяца,

· Частично отменить выполнение закрытия месяца,

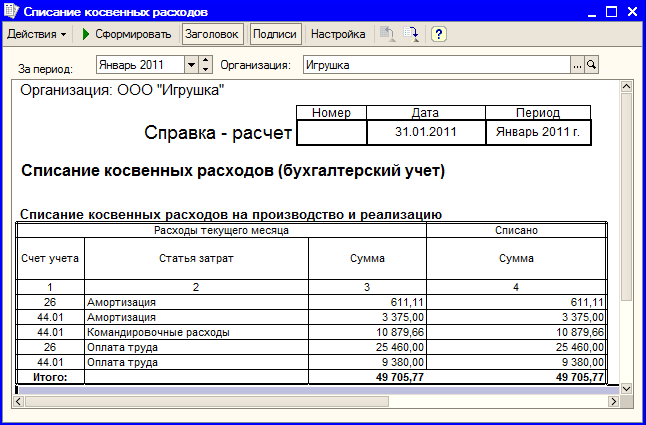

· Сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций (кнопка «Справки-расчеты»). Пример такой справки по списанию косвенных расходов представлен на рис. 10.11)

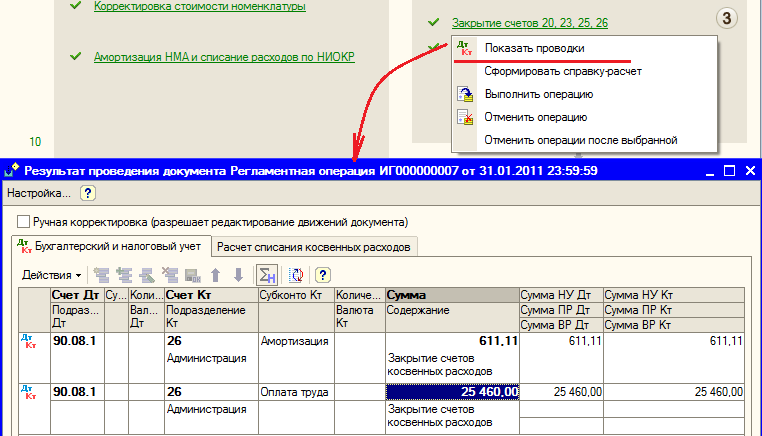

· Посмотреть результаты выполнения регламентной операции (по гиперссылке выполненной регламентной операции выбрать пункт Показать проводки) (рис. 10.12)

· Составить отчет о выполнении регламентных операций.

Рис. 10.11. Справка-расчет по списанию косвенных расходов

Просмотр проводок регламентной операции осуществляется из контекстного меню, вызываемого по гиперссылке регламентной операции (рис. 10.12). Проверьте проводки всех регламентных операций.

Рис. 10.12. Проводки регламентной операции

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 453; Нарушение авторских прав?; Мы поможем в написании вашей работы!