КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

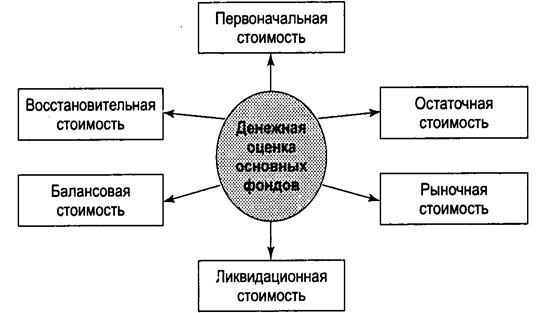

Износ и амортизация основных фондов. Машины Сооружения Инструмент

|

|

|

|

Машины Сооружения Инструмент

Здания Сооружения Транспорт Оборудование

Схема № 1 Виды стоимости основных фондов

Для целей экономического анализа рассчитывают среднегодовую стоимость основных фондов по следующему выражению:

С ср-г = Сп + Свв х Кф/12 - Свыб х Кнф/12

Где: Сп – первоначальная стоимость, Свв – стоимость введенных в течение года основных фондов, Кф – количество месяцев функционирования введенных основных фондов, Свыб – стоимость выбывших в течение года основных фондов, Кнф – количество месяцев нефункционирования выбывших основных фондов.

Определение среднегодовой стоимости необходимо при расчете обобщающих показателей эффективности использования основных фондов: фондоотдачи и фондоемкости.

Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ первого вида — уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях.

Моральный износ второго вида обусловлен созданием и внедрением в в производство более производительных и экономичных видов машин и оборудования.

Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Норма амортизации на восстановление (На) определяется по формуле

Яа = [(Ф„ -Л + Д)/(ФП х Га)] х 100%,

где Фп — первоначальная стоимость основных фондов, руб.; Л — ликвидационная стоимость основных фондов, руб.; Д — стоимость демонтажа ликвидируемых основных фондов и другие затраты, связанные с ликвидацией, руб.; Та — амортизационный период, год.

Амортизационные отчисления по основным фондам производится одним из следующих способов (методов):

• линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

• способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации;

Согласно Налоговому кодексу РФ, годовая амортизация начисляется двумя методами — линейным или нелинейным. При расчете суммы амортизации линейным методом используется формула

К= (\/п) х 100%,

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества; п — срок полезного использования имущества, месяцев.

Начисление амортизации н е л и н е й н ы м методом производится по формуле

К= (2/л) х 100%,

где К — норма амортизации в процентах к остаточной стоимости имущества.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 501; Нарушение авторских прав?; Мы поможем в написании вашей работы!