КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проценти за цінними паперами

|

|

|

|

Акція надає акціонеру право на отримання дивідендів. Поняття «дивіденд» визначено чинним законодавством. Відповідно до пункту 1.9 статті 1 Закону України «Про оподаткування прибутку підприємств»

| Дивіденд |

Відносини, пов’язані з виплатою дивідендів, регулюються Господарським та Цивільним кодексами України, Законами України «Про господарські товариства», «Про цінні папери і фондову біржу».

Строк та порядок виплати частки прибутку (дивідендів) та визначення порядку покриття збитків належить до виключної компетенції загальних зборів, а отже не може бути переданий іншим органам товариства. Тобто, чинне законодавство про господарські товариства розгляд питань стосовно нарахування та виплати дивідендів відносить до компетенції вищого органу управління акціонерного товариства – загальних зборів. Нарахування та виплата дивідендів проводиться за рішенням загальних зборів один раз на рік за підсумками календарного року після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці.

Джерелом нарахування дивідендів є прибуток, що лишився в розпорядженні підприємства після оподаткування, або інших, передбачених установчими документами, джерел.

Сума дивідендів визначається як результат від множення маси дивіденду на частку державного майна, переданого (внесеного) до Статутного капіталу, тобто внесений Статутний капітал. Якщо акціонерне підприємство засноване на загальнодержавній власності, то дивіденди вносяться до Держбюджету України, а дивіденди підприємств, заснованих на власності адміністративно-територіальних одиниць (комунальній власності), – до бюджетів місцевого самоврядування.

| Ціна акції |

це грошовий вираз вартості, що сплачується за одну акцію. Акція має такі форми ціни: номінальну, курсову (ринкову), емісійну, балансову, ліквідаційну.

Вказана на лицьовому боці акції або задекларована у статуті акціонерного товариства вартість акції називається номінальною ціною. Вона розраховується як часточка колективної вартості, що припадає на акцію:

. (12.5)

. (12.5)

Поняття «номінальна вартість акцій» слід відрізняти від поняття «номінальна вартість випуску акцій». Перше вживають у випадках, коли йдеться про номінальну вартість акцій цього випуску. Тобто поняття «номінальна вартість випуску акцій», власне, означає суму номінальних вартостей усіх акцій, які були випущені в межах цього випуску.

Емісійна ціна виражає вартість акції на первинному ринку. Як правило, вона є дещо вищою, ніж номінальна, щоб покривати видатки на емісію і сформувати емісійну надбавку, яка визначається як сума перевищення емісійної ціни над номінальною.

Балансова (книжкова) ціна акції визначається на основі документів, фінансової звітності і встановлюється під час аудиторської перевірки як реальна вартість капіталу, що припадає на одну акцію.

Її вартісну основу становить підсумковий аналіз фінансової звітності за активами та пасивами акціонерного товариства у процесі аудиторської перевірки:

, (12.6)

, (12.6)

де Оф – основний капітал на день перевірки;

Об – оборотний капітал;

К – кількість акцій, що емітовані акціонерним товариством на день аудиторської перевірки.

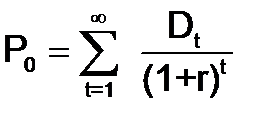

Ціна Ро акції може бути розрахована у такий спосіб:

, (12.7)

, (12.7)

де Dt – дивіденди, які виплачуються в кінці періоду t;

r – ставка дивіденду.

Власники привілейованих акцій регулярно одержують фіксовані дивіденди від компаній, які випускають акції. Тому ціну привілейованої акції легко визначити за формулою 12.7.

Складнішим є визначення ціни звичайної акції. За звичайними акціями величина дивідендів заздалегідь не фіксується і відсутні гарантії на їхнє одержання. Розмір дивідендів зумовлений величиною прибутку компанії. Якщо розмір дивідендів не змінюється, то ціна акції розраховується за вказаною вище формулою.

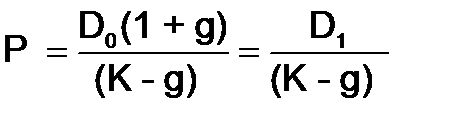

У тому випадку, коли розмір дивідендів постійно зростає, формула ціни акції трансформується:

, (12.8)

, (12.8)

де Р – ціна звичайної акції;

Do – останній сплачений дивіденд на акцію;

D1 – дивіденд на акцію через рік;

К – річна очікувана ставка доходу (ставка дисконту);

g – постійний очікуваний темп приросту дивіденду.

У тому випадку, коли дивіденди на звичайну акцію зростають нерівномірно, то слід обрахувати майбутні дивіденди окремо за кожен період, потім дисконтувати ці суми до теперішньої вартості і додати отримані результати.

Провідними факторами, що визначають величину ринкової ціни є: коливання співвідношення попиту з пропонуванням, обсяг сплачених і очікуваних у перспективі дивідендів, розмір банківської відсоткової ставки, ціни на коштовні метали, паливо, товари і нерухомість, рівень прибутковості операцій на альтернативних ринках, рівень ліквідності акцій, біржова спекуляція та ті тенденції, що зумовлюють зміни у її темпах.

Ринкова ціна або курс акцій (від лат. cursus – біг, рух; і actio – дія, вчинок) фактична продажна ціна акцій на ринку цінних паперів. Тобто це ціна, за якою акція конвертується у грошовий вираз на вторинному ринку цінних паперів.

Одночасно курс акцій знаходиться у зворотній залежності від величини позичкового процента:

. (12.9)

. (12.9)

Розрахований на підставі цих основних показників курс акцій піддається впливові багатьох економічних, політичних, екологічних та інших чинників.

Ціна конверсії – ціна, за якою облігація може конвертуватися в акцію.

Ліквідаційна вартість визначається в момент ліквідації акціонерного товариства. Вона показує вартість майна акціонерного товариства, що підлягає реалізації, у фактичних цінах після розрахунку з кредиторами, яка припадає на одну акцію.

Водночас у кожний конкретний момент ціни акцій на ринку складаються під впливом факторів, наведених на рис. 12.3.

Рис. 12.3. Фактори, що впливають на ціну акції

| Цікавий факт | Західні професіонали поділяють акції на такі категорії. Акції «з блакитними корінцями» (blue chip stocks). Ці акції випускають найпотужніші й солідні компанії (у США, скажімо, це General Electric Co., Walt Disney Co., General Motors, McDonald’s Corp. тощо), які є лідерами у своїх галузях, а головне — упродовж усієї своєї історії стабільно сплачували дивіденди акціонерам. Вкладання заощаджень у придбання цих акцій є мало ризиковим. Першокласні акції популярні серед більшості інвесторів, унаслідок чого їхні курси часто високі, особливо якщо ринок нестабільний і інвестори занепокоєні якістю своїх інвестицій. Дохідні акції (income stocks). Це акції телефонних корпорацій, корпорацій водо-, газо-, електропостачання, а також інших комунальних компаній, дивіденди за якими перевищують середній рівень. Це пояснюється тим, що такі корпорації потрібні завжди, працюють стабільно і мають добре прогнозовані джерела доходів. Інвестори купують ці акції, бо впевнені, що їхня вартість із часом лише зростатиме. Акції зростання (growth stocks). Це акції корпорацій, доходи і прибуток яких вище середнього рівня, однак сплата за дивідендами найчастіше не перевищує 35 %. Пояснюється така дивідендна політика прагненням корпорації передусім фінансувати наукові та інші дослідження, а також розширенням масштабів виробництва і можливостей збуту. Тож, попри низькі поточні дивіденди, чимало інвесторів віддають перевагу саме цим акціям у надії, що в майбутньому вони приноситимуть великі доходи і їхня ринкова вартість значно зросте. Циклічні акції (cyclical stocks). Їхня ціна зростає і знижується синхронно зі спадами і піднесеннями в економіці, тобто відповідно до ритму ділової активності. Здебільшого це акції корпорацій базових галузей економіки — важкої (особливо металургійної), автомобілебудування, целюлозно-паперової тощо. Інвестори намагаються придбати такі акції, коли йдеться про розширення виробництва, і встигнути продати їх до початку спаду. Захищені (антициклічні) акції (defensive or countercyclial stocks). Це акції корпорацій, ціна на які відносно стабільна навіть у разі спаду в економіці загалом. Такі корпорації не змінюють своєї дивідендної політики залежно від циклів в економічному розвитку і тому сплачують своїм акціонерам практично постійні дивіденди. Багато акцій цього виду одночасно класифікуються як дохідні. Спекулятивні акції (speculative (penny) stocks). Таку назву мають акції «молодих» корпорацій. Ці акції найчастіше продають «з-під прилавку», обминаючи біржу, або на спеціальних («спекулятивних») біржах. Вони коштують набагато менше за акції добре відомих корпорацій, проте, купуючи їх, вкладник має знати, на що він йде: маленька ціна — великий ризик. Можливість залишитися без дивідендів, а також загроза втратити свій грошовий внесок у разі банкрутства компанії лякає багатьох потенційних покупців. І ці побоювання мають рацію, адже будь-які інвестиції передбачають елемент ризику, й купівля акцій не становить винятку. Кожному інвестору потрібно розумітися на системі, яку використовують для класифікації акцій, бо вона виявляє не тільки основні джерела доходу, а й якість прибутку компанії, залежність випущених акцій від ринкових ризиків, характер і стабільність прибутку й дивідендів і навіть чутливість акцій до негативних економічних умов. |

Згідно з Законом України «Про цінні папери і фондову біржу»:

| Облігація |

| Цікавий факт | Випуск облігацій потрібний винятково для мобілізації грошових ресурсів, коли бракує власних фінансових джерел. Статистика засвідчує, що впродовж 1980-х років, коли промислово розвинені країни Заходу переходили від кризи до піднесення, спостерігалася тенденція до пріоритетного випуску облігацій порівняно з акціями. Так, наприклад, у Німеччині в цей період було випущено у 20 разів більше облігацій, у США — у 5 разів, в Італії — утричі, в Англії і Франції — удвічі. Для прийняття інвестиційного рішення з урахуванням рівня ризикованості вкладень для інвесторів велике значення має розподіл облігацій за видами емітентів і термінами погашення. Найменш ризикованими в економічній теорії й практиці вважають облігації внутрішньої державної позики, за ними йдуть облігації місцевих позик, на останньому місці — облігації компаній і фірм, хоча рівень ризику навіть за ними значно нижчий, ніж за привілейованими акціями тих самих емітентів. Відповідно диференціюється й рівень доходу, що компенсує ризикованість вкладень. Мірою збільшення терміну погашення рівень ризику також зростає, його посилює й ризик зростання інфляції (а отже, й позикового відсотка). |

Облігація характеризується такими параметрами, заданими умовами випуску:

— номінальною вартістю (номіналом);

— датою погашення;

— купонним доходом (купонною ставкою);

— датами виплат відсотків (купонними періодами).

Купонну ставку задають у вигляді процента до номіналу:

, (12.10)

, (12.10)

де С — сума платежів за один купонний період;

N — номінал облігації.

Знаючи ці вихідні величини, методом математичного дисконтування можна оцінити ціну та внутрішню вартість облігації.

Внутрішня (інвестиційна, капітальна) вартість облігації — це теперішня вартість майбутніх надходжень коштів (купонних виплат та номіналу), дисконтованих з урахуванням діючої ставки приведення.

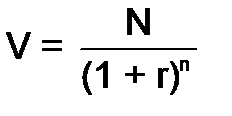

Для визначення внутрішньої вартості облігації з терміном погашення понад 1 рік застосовується така формула:

, (12.11)

, (12.11)

де P – вартість облігації;

N – номінальна вартість облігації;

D – річний купонний дохід на облігацію;

к – річна очікувана ставка доходу на облігацію (або дохід на облігацію при її погашенні);

n – термін розміщення облігації.

Таким чином, ціна облігації складається із суми теперішньої вартості грошового потоку майбутніх відсоткових платежів плюс теперішня вартість суми облігації, яка погашається при настанні строку. Ціна облігації може бути вищою за номінал і нижчою від нього. Вона прямо пропорційна купонній відсотковій ставці та обернено пропорційна ставці очікуваного доходу.

Зазвичай облігація випускається на строк, більший від року, а купонні виплати за нею здійснюються один раз за рік. Проте можливі випадки, коли купонні виплати відбуваються частіше.

Якщо купонні виплати відбуваються m разів за рік, то рівняння набуває вигляду:

. (12.12)

. (12.12)

| Приклад | Оцінити вартість трирічної облігації номіналом 1000 грн з річною купонною ставкою 5 %, якщо купонні виплати здійснюють один раз на півроку, якщо ставка дисконтування г = 6%.

За формулою (12.12) маємо:

|

Умовами випуску облігації може бути передбачено, що вона не має жодних проміжних виплат, тобто не має купонів, лише з настанням строку погашення за цим борговим зобов'язанням виплачується номінальна вартість облігації. Зрозуміло, що для забезпечення позичальнику необхідної дохідності така облігація завжди розміщується зі знижкою від номіналу, тобто є дисконтною.

Обчислюючи вартість облігації з нульовим купоном (С = 0), класичну формулу спрощують таким чином:

. (12.13)

. (12.13)

Основні формули розрахунків щодо розглянутих цінних паперів наведені у додатку З.

Облігації можуть мати три види вартості: номінальну, емісійну та ринкову.

Номінальна вартість облігації (а) для паперових облігацій - це ціна, що вказана на бланку облігації, (б) - для непаперових облігацій - це ціна, яку номінально має одна облігація. Номінальну вартість облігації встановлює емітент.

Емісійна вартість - ціна, за якою облігації випускаються на ринок.

Ринкова вартість облігацій - ціна, яка складається на певний час на ринку щодо облігацій конкретних емітентів і конкретних випусків унаслідок співвідношення пропозиції та попиту. Остання залежить від волі покупців та продавців облігацій. У разі випуску відсоткових (купонних) облігацій номінальна, емісійна й ринкова вартості можуть не збігатися. Під час випуску дисконтних облігацій емісійна і ринкова ціни завжди є меншими за номінальну.

Оцінку якостей різних видів і окремих випусків цінних паперів у країнах з розвиненим інвестиційним ринком здійснюють спеціалізовані агенції. Вони присвоюють паперам рейтинг, що дає змогу судити про ймовірність своєчасного погашення зобов'язань.

| Цікавий факт | Перші рейтинги цінних паперів опублікував в 1909 р. Джон Муді, який займався аналізом інвестицій в цінні папери залізничних компаній. Він заснував одну із двох домінуючих нині рейтингових агенцій, яка дістала назву Moody's Investors Servises, Inc. Наступними були компанія Poor's Publishing Company, котра почала присвоювати рейтинги в 1916 р., і компанія Standard Statistics Compane, яка опублікувала свої перші рейтинги в 1922 р. Згодом ці агенції створили спільний концерн Standard & Poor's Corporation. Наступною компанією, яка почала займатися рейтингами, стала Fitch Publishing Company (Fitch) із Нью-Йорка, створена в 1942 р. До недавнього часу вона займала третє місце серед рейтингових компаній, аж поки її не витіснила компанія Duff & Phelps з Чикаго. Компанія Moody's (Moody's Investor Servises) присвоює рейтинг більш ніж 5000 випускам облігацій корпорацій. Ці рейтинги являють собою довгострокові оцінки, які показують надійність облігацій в найнижчій точці економічного циклу і не змінюються у зв'язку із змінами економічної ситуації. Рейтинги підлягають корегуванню лише за фундаментальних чинників, на основі яких будувався рейтинг (погіршення фінансового стану компанії відносно інших емітентів, чи загальна сума її боргу суттєво зростає або зменшується). Рейтингова організація звичайним шляхом проводить аналіз звітів про прибутки та збитки, а також балансів позичальників, але не встановлює яких-небудь стандартів оцінки. Рейтинги Moody's не є оцінками, отриманими звичайним статистичним способом, оскільки компанія вважає, що оцінки, отримані на основі формул, не завжди є правильними. Враховуються додаткові чинники. Компанія Standard & Poor's встановлює свої рейтинги облігацій на основі статистичної інформації із врахуванням економічних та ринкових тенденцій. Курси облігацій не відіграють ніякої ролі, але їх не забувають, бо вони підказують, коли потрібно провести нове дослідження. У своїй роботі з присвоєння рейтингу організація використовує всю доступну інформацію про позичальника і галузь, в якій він оперує. Наприклад, для визначення рейтингу облігацій підприємства промисловості враховуються такі чинники: доходи емітента (спеціалісти аналізують коротко- та довгострокові перспективи прибутковості організації, її поточні доходи, доходи минулих періодів, репутацію продукції компанії, характер галузі), якість управління компанією, дивідендна політика, амортизаційна практика, забезпеченість облігацій основним капіталом, чистими ліквідними активами тощо. Набір чинників, що враховуються при визначенні рейтингу компанією Duff & Phelps та компанією Fitch, загалом є аналогічним двом названим вище компаніям, але компанія Fitch, наприклад, додатково враховує перспективи швидкого погашення облігаційного випуску при настанні строку, можливості рефінансування боргу, зв'язки емітента з банками, його фінансові плани на майбутнє. Для цієї компанії характерним є використання відносних показників у ході аналізу, таких як співвідношення залученого та власного капіталу, відношення поточних активів до поточних пасивів. Рейтингові символи присвоюються акціям лише невеликою кількістю фірм, серед них домінують Value Line, Standard & Poor's Corporation. Багато хто є переконаним, що рейтингові оцінки акцій є недосконалими, оскільки акції не мають всіх характеристик, котрі асоціюються з надійними інвестиціями. Акції є нестійкими в ціні, дохід по акціям є негарантованим, розмір дивідендів не є фіксованим тощо. Компанія Standard & Poor's Corporation визнає, що, на відміну від її системи визначення рейтингу облігацій, при визначенні рейтингу акцій вона використовує спеціальну формулу. Першою складовою цієї формули є показники чистого прибутку в розрахунку на одну акцію та в розмірі дивідендів. Крім того розвиток кампанії порівнюється з розвитком галузі та економіки в цілому. Другим складовим елементом формули є дивідендна стабільність. Вона визначається на основі розміру дивідендів за останні 20 років, причому вага показників по мірі наближення до теперішнього часу зростає. В кінцевому підсумку ці два чинники втілюються в єдиний числовий показник - рейтинг акції. Інвестори, як правило, обмежуються придбанням цінних паперів інвестиційного рівня. Тому кредитний ризик не є головною проблемою під час придбання, наприклад, облігацій: вкладення у державні й муніципальні папери практично застраховані від ризику. |

Розглянувши питання оцінювання вартості для всіх основних видів облігацій, зазначимо, що знайдена внутрішня вартість V показує лише скільки об'єктивно мають коштувати на ринку такі цінні папери, проте в інвесторів є власні суб'єктивні сподівання щодо вартості та дохідності цих облігацій. Отже, насправді, в будь-який момент часу кожна облігація недооцінена або переоцінена ринком. Тому внутрішня вартість V є лише розрахунковою, теоретичною ціною, яка може відрізнятися від реальної, емпіричної ринкової вартості Р. Урахувати цю різницю можна за допомогою критерію чистої приведеної вартості.

1. Чому із поняттям кредиту тісно пов’язане поняття позичковий процент?

2. У чому різниця між процентом і процентною ставкою?

3. Які фактори впливають на розмір процентної ставки на мікрорівні і чому?

4. У чому різниця між номінальною та реальною процентною ставкою?

5. Які види процентних ставок ви знаєте?

6. Які чинники впливають на рівень відсотка.

7. Які існують методи для визначення кількості днів при розрахунку процентних виплат?

8. Як розраховуються проценти по депозитам?

9. Що означає поняття «ринкова норма відсотка»?

10. Що означає поняття «середня норма відсотка»?

11. Розкрийте особливості зміни норми відсотка залежно від фази промислового циклу.

12. Що являє собою базова ставка відсотка?

13. За рахунок якого джерела акціонерні товариства нараховують дивіденди?

14. Яким чином можна розрахувати ціну звичайної акції?

15. Яка існує різниця між розрахунком ціни звичайної акції та привілейованої?

16. Як розраховується вартість облігації?

17. Що таке лихварський капітал?

18. Розкрийте історію виникнення позичкового капіталу?

19. Охарактеризуйте ситуацію з лихварським капіталом в Україні на даний момент.

20. Розкрийте сутність функцій процента.

21. Від чого залежить розмір процентної ставки на макроекономічному рівні?

22. Розкрийте сутність поняття «дисконт».

23. Яка існує особливість в нарахування простих та складних відсотків?

24. Які фактори впливають на ціну акцій?

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 656; Нарушение авторских прав?; Мы поможем в написании вашей работы!