КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Безубыточность производства

|

|

|

|

Среди всех экономических показателей предприятия главное внимание уделяют таким жизненно важным показателям, как выручка (объем производства), затраты (издержки) и прибыль.

11 - 9655

С помощью этих показателей можно постоянно держать ситуацию под контролем, а именно владеть информацией о сумме получаемой прибыли. При этом должна работать главная факторная цепочка, формирующая прибыль:

Затраты →Объем производства → Прибыль.

Теоретической базой оптимизации прибыли и анализа затрат является система учета прямых затрат «директ-костинг», что позволяет легко просчитать и проанализировать прибыль. Данный расчет выглядит следующим образом (усл. ед.):

Объем реализации (Вп) 2000

Переменные затраты (VC) 1300

Маржинальный доход (Дмарж) 700

Постоянные расходы(FC) 400

Прибыль (П) 300

Анализ безубыточности производства способствует принятию важных управленческих решений.

1. Рассчитать наиболее прибыльную производственную программу предприятия. В портфель заказов включать только те виды продукции, изготовление которых обеспечит необходимую или максимальную прибыль.

2. Разработать мероприятия по оптимизации производственной мощности предприятия, для этого необходимо выработать наиболее эффективную инвестиционную стратегию.

3. Рассчитать в финансовых планах плановую прибыль.

4. Разработать ценовую стратегию и тактику на разных сегментах рынка в соответствии с реализуемыми товарными группами.

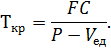

Важное значение имеет вопрос определения точки критического объема производства (Ткр), после достижения, которой предприятие начинает получать прибыль, т.е. точка перехода из одного состояния в другое. Другими словами, в точке критического объема производства нет прибыли и нет убытков.

Анализ Ткр основывается на равенстве: Выручка = Текущие затраты, а также на разделении всех затрат на переменные и постоянные. Следовательно, это можно представить в следующем виде:

Преобразуя данную формулу, получаем расчет Ткр:

Основной смысл точки критического объема производства — механизм контроля, помощь при принятии решения относительно величины риска, цены, прибыли и связи между постоянными и переменными издержками.

Пример. Текущий объем реализации (Q) фирмы составил 145600 изделий по цене (Р) 2500 руб.; переменные издержки на единицу продукции (Vед) - 1420 руб.; постоянные издержки за год (FС) – 102400 тыс. руб.

Необходимо определить:

1) при каком объеме производства предприятие работает без прибыли и убытка?

Точку критического объема продукции (Ткр) отобразить графически;

2) сколько изделий необходимо продать для получения 66 млн руб. прибыли?

Решение. Необходимо рассчитать:

1) точку критического объема производства:

Вывод. Точка критического объема продукции составила 94814 шт., т.е. фирма получит прибыль только с последующих единиц выпускаемой продукции;

2) количество продукции, необходимое для получения запланированной суммы прибыли. Для этого используем основную зависимость:

преобразовав формулу, получаем следующее уравнение:

Вывод. Фирма получит прибыль в размере 66 млн руб., если выпустит 155925 шт. изделий.

Для построения графика необходимо рассчитать следующие показатели (рис. 4.5):

2) выручка от продаж: В (Рп) = Q∙P = 155925 ∙ 2,5 = 389812,5 тыс. руб.;

3) переменные издержки на годовой объем продукции:

| Прибыль |

| В |

|

| Дмарж (Пв) |

389,8

389,8

| Ткр |

|

| VC |

| Убыток |

| Количество, тыс. шт. |

| 94,8 |

| 155,9 |

Рис. 4.5. График безубыточности

| КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ | Дайте определения понятий, ответьте на вопросы, решите задачи. |

1. Доходы организации

2. Расходы организации

3. Выручка от продаж

4. Прибыль

5. Убыток

6. Расходы от обычных видов деятельности учитывают: в российской практике:

в международной практике:

7. Чистая прибыль

8. Распределите чистую прибыль фирмы, %

| Чистая прибыль, % | Инвестиции в производ-ства | Инвестиции в социальную сферу | Поощрение работников | Выплата дивидендов собственникам | Резервный фонд | |

| Вы – наемный работник | ||||||

| Вы - собственник фирмы |

9. Рентабельность

10. Факторы, влияющие на повышение рентабельности:

11. Произведите расчет плановых показателей фирмы и сделайте вывод о целесообразности выпуска данных изделий.

| Показатели | Формулы | Изделия | |||

| А | В | С | D | ||

| Плановый объем (Q), шт. | – | ||||

| Оптовая цена (Р), руб. | – | ||||

| Выручка от продаж (В (Рп)), руб. | |||||

| В целом по фирме | |||||

| Себестоимость единицы (Сед), руб. | – | ||||

| Общие издержки от реализации изделий (ТС), руб. | |||||

| В целом по фирме | |||||

| Прибыль единицы изделия (Пед), руб. | |||||

| Прибыль от продаж (Ппрд), руб. | |||||

| В целом по фирме | |||||

| Рентабельность издержек(Rизд) % | |||||

| В целом по фирме | |||||

| Рентабельность продаж (Rпрд), % | |||||

| В целом по фирме |

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 3000; Нарушение авторских прав?; Мы поможем в написании вашей работы!