КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 7. Валютні операції банків

|

|

|

|

7.1 Поняття і види валютних операцій банків

7.2 Валютна позиція банку і управління нею

7.3 Валютний ризик та методи його мінімізації

7.1 Поняття і види валютних операцій банків

Розвиток міжнародного співробітництва, зростання глобалізаційних процесів створюють об’єктивні передумови для функціонування валютного ринку, де під впливом попиту та пропозиції формується валютний курс та здійснюються операції з купівлі- продажу валютних цінностей.

У структурі валютного ринку України виділяють організований (біржовий) і неорганізований (міжбанківський) валютні ринки. Розрізняють також готівкову та безготівкову складові валютного ринку.

Готівкові операції здійснюються через обмінні пункти - структурні підрозділи банків або окремі юридичні особи, які діють на підставі агентських угод із банком.

Здійснювати валютні операції мають право уповноважені банки, які отримали від Національного банку України відповідну ліцензію.

Валютні операції банки здійснюють на підставі Декрету Кабінету Міністрів України “Про систему валютного регулювання і валютного контролю” № 1593 від 19 лютого 1993 р., Положення Національного банку України “Про валютний контроль” № 49 від 8 лютого 2000 р., Інструкції Національного банку України “Про порядок організації і здійснення валютообмінних операцій на території України” № 502 від 12 грудня 2002 р.

У широкому розумінні, валютні операції - це конкретна форма прояву валютних відносин. Валютні операції пов’язані з переходом права власності на валютні цінності, їхнім використанням як засобу платежу, а також вивезенням, увезенням, переказом, пересиланням валютних цінностей на території країни й за її межі. У вузькому розумінні, валютні операції - це вид діяльності з купівлі-продажу валютних цінностей на підставі валютного курсу.

Валютний курс - це ціна грошової одиниці однієї країни, виражена у грошовій одиниці іншої країни (наприклад, 1 $ = 7,8 грн). Встановлення валютного курсу називається котируванням. Воно відбувається на основі операції фіксингу - послідовного зіставлення попиту і пропозиції окремо щодо кожної валюти.

Використовуються такі форми запису валютного курсу: USD/UAH = 7,8 - 8,25, де USD - база котирування; UAH - валюта котирування; (7,8) - bid rate - курс покупця, за яким банк купує базову валюту (BR); (8,25) - offer rate - курс продавця, за яким банк продає базову валюту (OR). Прибуток банку становить маржа (спред) (BOS) - різниця між курсом купівлі і продажу:

BOS = OR - BR (абсолютний рівень спреду) (7.1)

BOS = (OR - BR)/OR•100% (відносний рівень спреду) (7.2)

Існує два методи котирування: прямий і зворотний. Майже всі країни (крім Великої Британії та США) користуються прямим котируванням (європейське числення), за якого вартість іноземної валюти виражається в національній (1 євро = 10 грн). У разі зворотного котирування (британське числення) вартість національної валюти оцінюється у певній кількості іноземної (1 фунт стерлінгів = 1,39 євро).

Уразливість валютного курсу - це розмір і періодичність коливань курсу навколо середнього його значення протягом досліджуваного періоду. Чим більша амплітуда таких коливань, тим уразливішим є валютний курс.

Крос-курс - це співвідношення між двома валютами, що визначається на підставі співставлення курсу цих валют відносно третьої валюти (як правило, долара США).

Наприклад, якщо долар є базою котирування:

USD/UAH = х, USD/GBP = у, то GBP/UAH = х/у (7.3)

Якщо долар - валюта котирування:

UAH/USD = х, GBP/USD = у, то GBP/UAH = у/х (7.4)

Якщо долар є базою і валютою котирування:

USD/UAH = х, GBP/USD = у, то GBP/UAH х/у (7.5)

Наприклад, якщо 1 долар США коштує 7,5 грн., 1 євро - 10,5 грн., то крос-курс визначається як 10,5/7,5 = 1,4, тобто 1 євро дорівнює 1,4 долара США, або 7,5/10,5 = 0,71, тобто 1 долар США - рівний 0,71 євро.

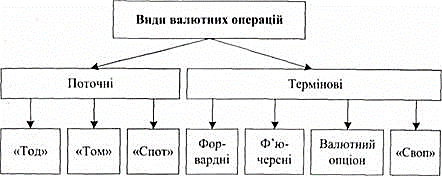

Видами валютних операцій є поточні та строкові, окремо виділяють арбітражні валютні операції.

Поточні валютні операції пов’язані з поставкою валюти в межах трьох днів (короткий термін валютування).

Строкові валютні операції мають довший термін валютування, оскільки поставка здійснюється у термін понад три дні (від одного-двох місяців до кількох років).

Арбітражні валютні операції - це операції, метою яких є отримання прибутку завдяки коливанням курсів на певний момент часу на різних сегментах ринку або різних біржах (валютна спекуляція або “ігри на курсових різницях”). Вони є практично безризиковими, оскільки відбувається одночасна купівля в одному місці та продаж у іншому.

Поточні угоди визначають поточну ціну валюти. Їхньою метою може бути забезпечення потреб клієнтів в іноземній валюті, конверсія валюти, отримання прибутку від зміни курсу. Виділяють угоди типу ТОД (поставка валюти в день укладання угоди “сьогодні на сьогодні”), ТОМ (поставка валюти на наступний день після укладання угоди - “сьогодні на завтра”), СПОТ (поставка валюти через день після укладання угоди - “сьогодні на післязавтра”).

Рис. 7.1 Види операцій на валютних ринках

Різновидами строкових угод є форвардні та ф’ючерсні угоди, що можуть проводитися з метою спекуляції, конверсії, страхування валютних ризиків. І форвардні, і ф’ючерсні угоди належать до деривативів - документів визначеної форми, котрі засвідчують право та (або) зобов’язання купувати чи продавати активи в майбутньому за визначеною ціною, до того ж, ціна фіксується в момент укладання угоди.

Форвардні валютні угоди укладаються на міжбанківському ринку, а ф’ючерсні - на біржі.

Розмір та курс форвардної угоди узгоджується між продавцем і покупцем. Курс ф’ючерсної угоди визначається на біржі шляхом проведення аукціону; її розмір регламентований.

Ф’ючерсну угоду можна укласти лише стосовно валюти, що є в переліку біржі. Ф’ючерсний ринок доступний для малих інституційних інвесторів і для індивідуальних. На форвардних ринках діють переважно великі корпорації і банки (йдеться про угоди, значні за обсягами).

Форвардні операції - це вид строкових валютних угод, за яких під час укладання угоди фіксується сума, курс і стандартний термін поставки валюти за контрактом, але до настання обумовленого терміну жодних платежів не здійснюється. Форвардний курс (курс аутрайт) може бути як вищим, так і нижчим, аніж СПОТ-курс (поточний) (різницю між аутрайтом і СПОТ-курсом називають форвардним диференціалом, що може набувати вигляду премії та дисконту). Якщо аутрайт вищий, аніж СПОТ, то говорять, що валюта котирується з премією. А якщо аутрайт нижчий, аніж СПОТ, то валюта котирується з дисконтом.

Уперше форвардні контракти почали використовувати лондонські банки в операціях із євровалютами. Асоціації британських банкірів належать також правила регулювання угод на міжбанківському валютному ринку, якими керуються банки при укладенні форвардних контрактів.

Ф'ючерсні операції - це зобов’язання купити чи продати певну кількість фінансових активів за фіксованою на біржі ціною й уніфікованими умовами. Виконання такої операції здійснюється в проміжок часу від трьох днів до кількох років. Розрахунки проводяться в обумовлений термін. Але в момент укладання угоди покупець сплачує продавцеві премію (відсоток від угоди). Курс, зазначений в угоді, називається ціною купівлі валютного ф’ючерса.

Таблиця7.1

Характеристика форвардних і ф’ючерсних контрактів

| Критерій | Форвард | Ф'ючерс |

| Періодичність | Повторювальні пропозиції | Разові угоди |

| Просторові межі | Не торгуються на біржах, є позабіржовими; валютні угоди укладаються на міжбанківському ринку | Торгуються на біржах; є біржовими деривативами |

| Умови проведення операції | Не потребують внесення маржі; мають обов’язкову силу і є незворотними; можуть передбачати наявність штрафів за невиконання угоди | Потребують внесення маржі до клірингової палати; придбаний контракт можна продати чи закрити в будь- який момент до настання розрахункової дати |

| Цільове призначення | Використовуються для хеджування та фізичної поставки (зокрема на міжбанківському ринку) | Використовуються для хеджування та спекуляцій |

| Принципи проведення операції | Характеристики (розмір контракту, якість активу, місце, дата поставки тощо) встановлюються за результатами переговорів | Стандартні характеристики |

| Рівень прозорості та конфіденційності | Непрозорі через конфіденційність інформації щодо них | Прозорі через відкритість інформації щодо них, ціни відкрито публікуються |

| Рівень ризику | Високий, контракти є предметом переговорів сторін без будь-яких біржових гарантій | Захист обох сторін з боку клірингової палати |

| Участь посередників | Без посередників, угоди не є об’єктом обов’язкової звітності | Організовуються кліринговими палатами |

| Умови отримання прибутку | Отримання прибутку чи збитку залежно від зміни ціни | Вартість переоцінюють на щоденній основі або розраховують під час закриття торгової сесії кожного робочого дня. Прибутки чи збитки вносять щоденно на рахунки учасників в кліринговій палаті |

На відміну від форварда, ф’ючерс передбачає реальну купівлю-продаж валюти, а не просто взаємозалік за операцією. Перевагами ф’ючерса перед форвардним контрактом є його висока ліквідність і постійне котирування на валютній біржі.

Валютні ф’ючерси введені в обіг на міжнародному грошовому ринку Чиказької комерційної біржі, яка сьогодні є найбільшим центром торгівлі ф’ючерсами.

Для кращого розуміння переваг використання ф’ючерсів і форвардів порівняємо їх за низкою характеристик (табл. 7.1).

Для отримання прибутку на валютному ринку можуть проводитися валютні спекуляції - ігри на пониження і на підвищення валютного курсу. Гравців, які ведуть ігри на заниження курсу, називають “ведмеді”, а гравців, які ведуть ігри на завищення курсу, - “бики”. Також виділяють стратегію “метелика”, що передбачає комбінацію попередніх стратегій.

Валютний арбітраж - це операція, яка поєднує купівлю чи продаж валюти з наступним укладанням контругоди для отримання прибутку за рахунок різниці курсу на різних ринках (просторовий арбітраж) чи за рахунок валютних коливань протягом періоду (часовий арбітраж). Виділяють також спекулятивний (проводиться для отримання спекулятивного прибутку) і конверсійний (проводиться для здійснення оптимальної з погляду витрат валютної операції) арбітраж, а також простий (з двома валютами) і складний (з трьома і більше валютами).

Арбітраж від звичайних спекуляцій відрізняється швидкою зміною політики управління залежно від наявних тенденцій (навіть у межах одного дня) і потребує високого рівня підготовки банківського менеджера, адже завдяки, наприклад, масовому продажу можна стимулювати ринок до певної потрібної ціни на валюту. Повільне накопичення валюти та раптовий продаж усього її обсягу може спричинити тимчасовий обвал на ринку, в межах якого купити валюту можна буде за нижчою, ніж звичайно, ціною.

Небезпека валютного арбітражу полягає в тому, що великі гравці можуть буквально диктувати короткотермінові тенденції на ринку валюти для отримання значного прибутку і так дестабілізувати ринок. У цьому разі навіть значні інтервенції центрального банку не зможуть вплинути на ціну валюти.

7.2 Валютна позиція банку і управління нею

Банківськими установами щодня проводиться аналіз стану валютних ринків і тенденції курсів валют, визначається середня зміна курсу національної валюти щодо іноземних, а тоді приймається рішення про відкриття довгої або короткої валютної позиції.

Валютна позиція банку - це співвідношення балансових і позабалансових вимог та балансових і позабалансових зобов’язань банку в кожній іноземній валюті й у кожному банківському металі.

Якщо валютна позиція відкрита, то в банку виникає ризик втрат від коливання курсу. Відкрита валютна позиція є довгою, якщо вимоги більші, ніж зобов’язання в певній іноземній валюті; тоді у банку ризик виникає при підвищенні курсу національної валюти.

Відкрита валютна позиція є короткою, якщо вимоги менші, ніж зобов’язання в певній іноземній валюті; тоді ризик у банку виникає при підвищенні курсу іноземної валюти.

Крім ризику втрат, у банку можуть також виникати вигоди від зміни курсу (наприклад, коли при довгій валютній позиції знижується курс національної валюти, а при короткій - знижується курс іноземної).

Довга відкрита валютна позиція при розрахунку загальної величини відкритої валютної позиції банку зазначається зі знаком плюс, а коротка відкрита валютна позиція - зі знаком мінус.

Уповноважений банк набуває право на відкриту валютну позицію з дати отримання ним від Національного банку дозволу на здійснення операцій із валютними цінностями. Валютна позиція уповноваженого банку визначається щоденно, окремо щодо кожної іноземної валюти та кожного банківського металу.

Положенням “Про порядок встановлення Національним банком України лімітів відкритої валютної позиції в безготівковій і готівковій формах та контроль за їх дотриманням уповноваженими банками”, затвердженим постановою Правління Національного банку України №290 від 12 серпня 2005 р. визначено, що банки повинні стежити за змінами валютної позиції та оцінювати ризик, що міститься у відкритій валютній позиції. Цей ризик обмежується лімітами ЛІЗ, ЛІЗ-1, ЛІЗ-2.

ЛІЗ (ліміт загальної відкритої валютної позиції банку) визначається як співвідношення загальної величини відкритої валютної позиції банку за всіма іноземними валютами та банківськими металами в гривневому еквіваленті до регулятивного капіталу банку, він не повинен перевищувати 30 %.

При цьому встановлюється обмеження ризику окремо для довгої відкритої валютної позиції та короткої відкритої валютної позиції банку:

ЛІЗ-1 (ліміт загальної довгої відкритої валютної позиції банку) обчислюється як співвідношення величини перевищення обсягу вимог за купленою іноземною валютою і банківськими металами над обсягом зобов’язань у гривневому еквіваленті до регулятивного капіталу; не повинен перевищувати 20 %.

ЛІЗ-2 (ліміт загальної короткої відкритої валютної позиції банку) визначається як співвідношення величини перевищення обсягу зобов’язань за проданою іноземною валютою і банківськими металами над обсягом вимог у гривневому еквіваленті до регулятивного капіталу; не повинен перевищувати 10 %.

Національний банк може встановлювати певні обмеження щодо регулювання окремих активних операцій із валютними цінностями уповноважених банків, які пов’язані з питаннями курсоутворення національної валюти.

Практика обмеження валютного ризику комерційних банків відрізняється в різних країнах. Наприклад, у Великій Британії розраховується норматив достатності капіталу банків для здійснення операцій з іноземною валютою, а у США валютна позиція банків централізовано не регулюється, управління нею керівництво банку здійснює самостійно, встановлюючи ліміти експозиції (має бути оголошена на ринку) та валютного ризику для дилерів різних рангів. Окрім того, створюється резерв на покриття втрат від валютних операцій, який становить у середньому до 8 % від величини капіталу банку.

Комерційним банкам важливо аналізувати структуру валютної позиції в розрізі операцій та валют у динаміці. Зміни у структурі операцій можуть бути наслідком таких зовнішніх факторів:

• зміни у курсах валют (скорочення обсягів торгівлі, відсутність пропозицій тощо);

• політика Національного банку України стосовно обмежень на валютному ринку (встановлення обмежень маржі, заборона торгівлі для отримання спекулятивного прибутку);

• різниця між комерційним курсом готівкової валюти та курсом безготівкової;

• вища прибутковість операцій з національною валютою;

• сезонність окремих операцій;

• низький рівень конкуренції.

Можливий також вплив внутрішніх факторів:

- зміни в експортно-імпортних тенденціях клієнтів банку;

- маркетингова політика банку;

- рівень технічної і технологічної оснащеності.

Аналіз валютної позиції та управління нею тісно пов’язані між собою. Адже у процесі аналізу виявляються ті складові валютної позиції, що дають змогу отримувати додаткові прибутки або зазнавати збитків.

Управління валютною позицією банку може здійснюватися на основі структурного балансування активів та зобов’язані в іноземній валюті за термінами і сумами, тобто методами натурального (природного) хеджування. До них належать:

- структурне балансування валютних потоків;

- зміна термінів валютних платежів (випередження та відставання), дисконтування платіжних вимог в іноземній валюті тощо.

Обмеження величини валютної позиції також можна досягнути методами штучного хеджування, що ґрунтуються на проведенні позабалансових операцій, таких, як строкові валютні угоди (форвардні валютні контракти, валютні ф’ючерси, валютні опціони та валютні своп-контракти).

7.3 Валютний ризик та методи його мінімізації

Валютний ризик - це небезпека втрат, пов’язана з можливими змінами валютного курсу. Розрізняють три типи валютного ризику:

- ризик валютних операцій - виникає тоді, коли зміни у валютних курсах відбуваються в період між моментом визначення величини доходу за результатами певної комерційної операції та моментом здійснення платежів в іноземній валюті;

- ризик перерахунків (балансово-валютний ризик) – компанії вимушені з урахуванням змін валютних курсів переоцінювати свої обліково-балансові позиції, виражені в іноземній валюті;

- економічний ризик (конкурентно-валютний ризик) - під впливом змін валютних курсів конкурентні позиції фірми на внутрішніх або зовнішніх ринках, їхня частка в структурі експорту чи імпорту змінюється, таким чином впливаючи на конкурентоспроможність та, відповідно, фінансовий стан.

Система управління валютним ризиком охоплює такі блоки:

- заходи з прогнозування валютних курсів;

- економічна оцінка ризику, його масштабів і можливих втрат;

- визначення методів і механізмів запобігання наслідкам валютного ризику або мінімізації втрат.

Серед методів управління валютним ризиком виділяють дві основні групи:

- хеджування;

- методи прямого страхування валютного ризику.

Хеджування - це мінімізація валютного ризику за позицією СПОТ шляхом відкриття протилежної строкової позиції у тому ж фінансовому інструменті з наступним її заліком (страхування ризиків за допомогою укладання строкових угод, тобто форвардних, ф’ючерсних, опціонних і угод типу своп).

Хеджування валютних ризиків здійснюється проведенням валютообмінних операцій до того, як відбудуться несприятливі зміни валютного курсу, або шляхом укладення угод, які дають змогу компенсувати збитки від таких змін за допомогою паралельних угод із валютою.

Хеджуються, зазвичай, ті ризики, за якими можливі великі втрати, а інші ризики залишаються непокритими. Це пов’язано з досить високими витратами хеджування на комісійні й опціонні премії. Проте необхідно враховувати, що зменшення цих витрат може спричинити значні збитки, пов’язані з великим ризиком. Тому банк має визначити чіткі критерії застосування хеджу та створювати належні страхові резерви, аби прорахунки не створили критичної ситуації.

Найпоширенішими методами страхування є форвардні угоди, валютні опціони та своп-операції. Розглянемо детальніше валютні опціони та свопи.

Валютний СВОП - це операція, що поєднує купівлю чи продаж валюти на умовах СПОТ із одночасним продажем чи купівлею тієї ж валюти через певний термін на умовах форварду (це комбінація протилежних за напрямом конверсійних угод, перша з яких - поточна, друга - строкова, тобто угоди є на однакову суму, але з різними датами валютування).

Операції СВОП зручні для банків, оскільки не створюють непокритої валютної позиції - обсяги вимог і зобов’язань банку в іноземній валюті збігаються. Крім мотиву хеджування, операції своп використовуються для купівлі валюти для міжнародних розрахунків, диверсифікації валютних резервів, задоволення потреб клієнтів у валюті.

Найактивніше операції своп використовують центральні банки для тимчасового підкріплення своїх валютних резервів у періоди валютних криз і для валютних інтервенцій.

СВОПи залежно від послідовності укладання угод купівлі- продажу поділяються на:

• СВОП-репорт;

• СВОП -депорт.

СВОП -репорт - це продаж валюти на умовах СПОТ із одночасною купівлею на умовах “форвард”.

СВОП -депорт - це купівля валюти на умовах СПОТ із одночасним продажем на умовах “форвард”. Розрізняють ще так звані форвардні СВОПи - операція, яка здійснюється на підставі двох угод за курсом аутрайт.

У разі укладання СВОПа дата виконання ближчої угоди називається “датою валютування”, а дата виконання зворотної угоди - “датою завершення СВОПу”.

Стандартні терміни укладання угод типу СВОП - від шести місяців до року (є випадки і до п’яти років). Своп використовується як інструмент рефінансування центральними банками. Ця операція також розповсюджена між центральними банками різних країн, де набуває форми взаємного кредитування центральних банків. З такою метою 1969 р. створено багатосторонню систему обміну валют на базі використання операцій СВОП через Банк міжнародних розрахунків у Базелі (Швейцарія).

Останнім часом поняття валютних СВОПів трактується дуже широко, оскільки під час укладання угод більше уваги приділяється не власне валютним курсам, а різниці в їхніх відсоткових ставках. Тому під час здійснення угоди СВОП на практиці найчастіше не постачаються обумовлені суми, а ведеться розрахунок компенсаційних платежів. Покупець, котрий купив вимогу з вищими процентними ставками, сплачує контрагентові компенсацію, яка визначається як різниця у відсоткових ставках. Поява нових видів СВОПів і розрахунків за ними пов’язана з тим, що валютні СВОПИ мають симетричну структуру ризику, тобто у разі укладення угоди є однакова імовірність виникнення збитків чи прибутків.

Валютний опціони - своєрідна форма строкової угоди двох сторін - продавця і власника опціону, внаслідок якої власник опціону отримує право (але не зобов’язання) купувати у продавця опціону або продати йому заздалегідь визначену суму валюти в обмін на іншу валюту за обумовленим курсом (ціною виконання опціону).

Власник опціону має право вибору: реалізувати опціон чи відмовитися від цього, залежно від того, наскільки сприятливими для власника опціону будуть коливання ринкового курсу. В обмін на це право покупець опціону сплачує продавцеві премію і нею ризик покупця опціону обмежується. Премія встановлюється як сума за одиницю валюти або як процент від суми угоди. Вона сплачується у момент продажу угоди і залежить від суми опціону, виду валюти і терміну виконання, СПОТ-курсів та ціни виконання. Прибутки покупця нічим не обмежені, а його ризик обмежений величиною премії. Ризик продавця опціону знижується на величину премії, але його збитки не обмежені нічим. Опціони також, як форварди і ф’ючерси, належать до деривативів.

Опціони можуть реалізовуватися як на біржі, так і на неорганізованих ринках, тобто розрізняють біржові й позабіржові опціони. Виділяють також опціони CALL і опціони PUT.

Опціони CALL - право купувати валюту для захисту від її потенційного подорожчання. Продавець опціону CALL зобов’язаний продати власникові опціону обумовлену суму за визначеним курсом. Власник опціону кол очікує на зростання курсу.

Опціони PUT - право продати валюту для захисту від її потенційного знецінення. Продавець опціону PUT зобов’язаний купити у власника валюту. Власник опціону PUT очікує на зменшення курсу.

Розрізняють також європейський і американський опціони.

Європейський опціон може бути реалізований тільки в день закінчення дії угоди.

Американський опціон - опціон, що дає право купувати чи продавати базовий актив у будь-який момент до закінчення терміну дії угоди. Продавець американського опціону ризикує більше, ніж продавець європейського, тому йому сплачується більша премія.

Для визначення доцільності реалізації опціону необхідно порівняти поточний валютний курс на день виконання опціону та ціну виконання опціону. Якщо СПОТ-курс нижчий від ціни виконання, то вигідно реалізовувати опціон PUT. А якщо навпаки, то вигідно реалізовувати опціон CALL.

Таким чином, розрізняють опціон із виграшом, опціон без виграшу і опціон з програшом.

Опціон із виграшом - це опціон CALL із ціною виконання, нижчою від поточного ринкового курсу, й опціон PUT із ціною виконання, вищою, ніж поточний ринковий курс.

Опціон є безвиграшним, коли ціна виконання і ринковий курс збігаються.

Опціон із програшом - це опціон CALL із ціною виконання вищою, ніж поточний ринковий курс, і опціон PUT із ціною виконання нижчою від поточного ринкового курсу.

Отже, на відміну від ф’ючерсних контрактів, опціони покликані обмежити ризик, пов’язаний із несприятливим розвитком курсів валют, зберегти при цьому шанси на отримання прибутку у випадку їхнього сприятливого розвитку.

Виділяють такі види опціонних стратегій:

- стренгл - одночасна купівля і продаж опціонів кол або пут із однаковим терміном, але різними цінами виконання;

- стредл - одночасна купівля опціонів кол і пут із однаковими термінами та ціною виконання.

До методів прямого страхування валютних ризиків належать:

• кредитування в іноземній валюті;

• маніпуляція термінами платежу за контрактом;

• дисконтування векселів;

• лімітування;

• вибір форм міжнародних розрахунків і мультивалютні застереження (вибір валюти платежу);

• створення страхових резервів у іноземній валюті.

Для своїх клієнтів банки разом зі страховими компаніями пропонують таку послугу, яка є страхуванням курсового ризику за угодою валютного кредитування (клієнт може застрахуватися від підвищення курсу валюти, в якій видано позику). Страховий випадок настає лише в разі різкого підвищення курсу (наприклад, понад 10 %). Для позичальника це означитиме, що він повинен повертати кредит за завищеним курсом, а страхова компанія компенсуватиме збитки позичальникові в тій частині, яка перевищуватиме 10 % зростання курсу.

Маніпуляція термінами платежу передбачає застосування дострокових виплат при очікуванні підвищення курсу валют і затримку платежів через очікування зниження курсу. Проте застосування цього методу обмежується умовами контракту.

Дисконтування векселів у іноземній валюті полягає в купівлі банком тратти (переказного векселя) та перебиранні ризику валютних коливань та ризику неплатоспроможності боржника. Клієнт може отримати суму боргу до настання терміну платежу, але з певною знижкою.

Одним із поширених є метод управління валютними ризиками через лімітування. Лімітування передбачає обмеження обсягів валютних операцій із країнами, контрагентами, клієнтами за певними видами інструментів. Лімітування можна вважати своєрідним методом уникнення ризику, хоча дія його обмежена, проте, підсилена іншими інструментами, може позитивно впливати на рівень ризику.

Застосування методів управління валютними ризиками має гуртуватися на щоденному ретельному аналізі валютного ринку. Для цього використовується фундаментальний і технічний аналізи. Фундаментальний аналіз ґрунтується на відстежуванні макроекономічної ситуації в країнах-емітентах валют і здійсненні довгострокового прогнозування. Технічний аналіз ґрунтується на застосуванні новітніх програмних продуктів, що використовують математичні моделі випадкових величин. Технічний аналіз дає змогу передбачити короткострокові зміни курсу. Отже, необхідно застосовувати ці методи аналізу паралельно для отримання ліпшого результату.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 2242; Нарушение авторских прав?; Мы поможем в написании вашей работы!