КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Диагностика банкротства

|

|

|

|

Модель Альтмана. В западной практике для предсказания банкротства широко используются

многофакторные модели Э. Альтмана. В 1968 году была опубликована его

пятифакторная модель прогнозирования банкротства. Э. Альтман исследовал

финансовое состояние 33 обанкротившихся предприятий, показатели которых сравнивались с аналогичными по размеру предприятиями в данной отрасли, которым удалось сохранить платежеспособность. Сопоставлялись пять показателей, которые характеризовали разные стороны финансового положенияпредприятия. В результате была получена следующая модель:

Z = 1,5К1 + 1,4К2 + 3,3К3+ 0,6К4 + 1,0К5,

где К1 - доля чистого оборотного капитала в активах, то есть отношение собственного оборотного капитала (разница между текущими активами и

текущими пассивами) к общей сумме активов;

К2 - рентабельность активов, исчисленная по нераспределенной

прибыли, то есть отношение нераспределенной прибыли (чистая прибыль за вычетом дивидендов) прошлых лет (строка 470 баланса формы №1) и отчетного периода (строка 170 формы №2) к общей сумме активов;

К3 - рентабельность активов, исчисленная по балансовой прибыли, то

есть отношение балансовой прибыли (до вычета налогов) к общей сумме активов;

К4 - коэффициент покрытия по рыночной стоимости собственного

капитала, то есть отношение рыночной стоимости акционерного капитала (суммарная рыночная стоимость акций предприятия) к заемному капиталу (стоимость долгосрочных и краткосрочных заемных средств);

К5 - отдача всех активов, то есть отношение выручки от реализации к

общей сумме активов.

В данную модель включены показатели ликвидности, финансовой устойчивости, рентабельности (эффективности использования ресурсов) и рыночной активности.

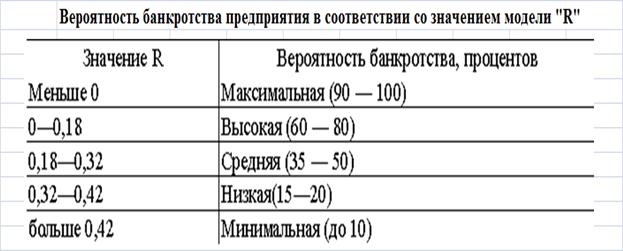

В зависимости от значения Z прогнозируют вероятность банкротства:

Z<1,81 - вероятность банкротства очень высокая,

1,81<Z<2,765 - вероятность банкротства средняя,

2,765<Z<2,99 - вероятность банкротства невелика,

Z>2,99 - вероятность банкротства ничтожна.

На основе пятифакторной модели Альтмана в России разработана и используется на практике компьютерная модель прогнозирования вероятности банкротства.

В этой версии модели Альтмана второй показатель принят равным нулю. Это

обосновывается тем, что деятельность российских предприятий как акционерных только начинается. Изменен и четвертый показатель, который рассчитывается как отношение объема активов к величине заемных средств, в связи с отсутствием в России информации о рыночной стоимости акций.

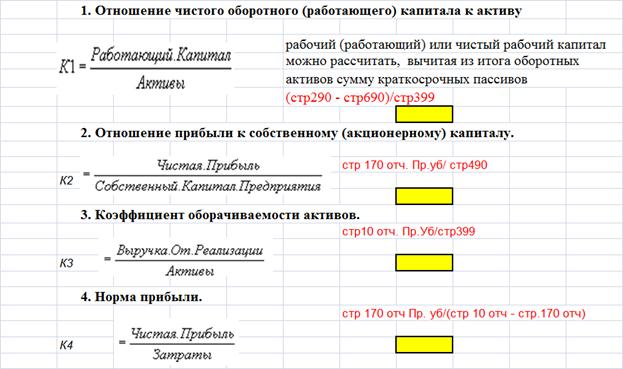

Модель ИГЭА, Давыдовой:

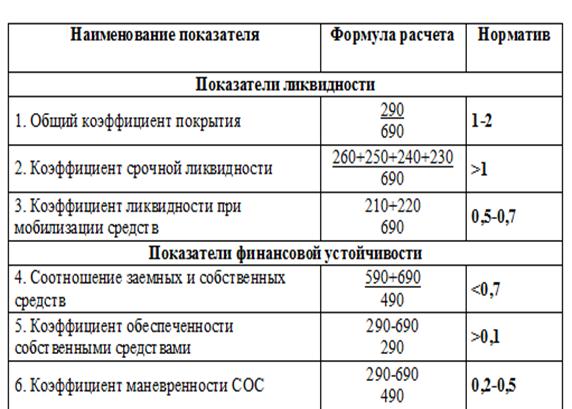

Показатели, рекомендуемые для аналитической работы:

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 405; Нарушение авторских прав?; Мы поможем в написании вашей работы!