КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Реструктуризация

|

|

|

|

РЕСТРУКТУРИЗАЦИЯ — 1) комплексное преобразование деятельности организации (предприятия, компании), состоящее в изменении структуры производства, активов, пассивов, а также системы управления с целью повышения устойчивости, доходности, конкурентоспособности, преодоления убыточности, угрозы банкротства; 2) преобразование организационной структуры управления организацией.

Реструктуризация кредитной задолженности — любые действия сторон кредитного договора (кредитора и заемщика) по изменению ранее согласованных условий погашения кредита. Чаще всего предпринимаются при возникновении у заемщика объективных трудностей с выплатами по кредиту. По целому ряду причин банки не заинтересованы в официальном признании дефолта заемщика и всячески стараются этого избежать, предоставляя заемщику отсрочки, рассрочки, скидки и т.п.

Программа реструктуризации предполагает комплексную работу по трем главным аспектам:

· финансовый (преобразование структуры активов и пассивов компании);

· структурный (преобразование внутренней структуры и системы внешних взаимосвязей компании);

· правовой - юридические процедуры и технологии реструктуризации предприятия.

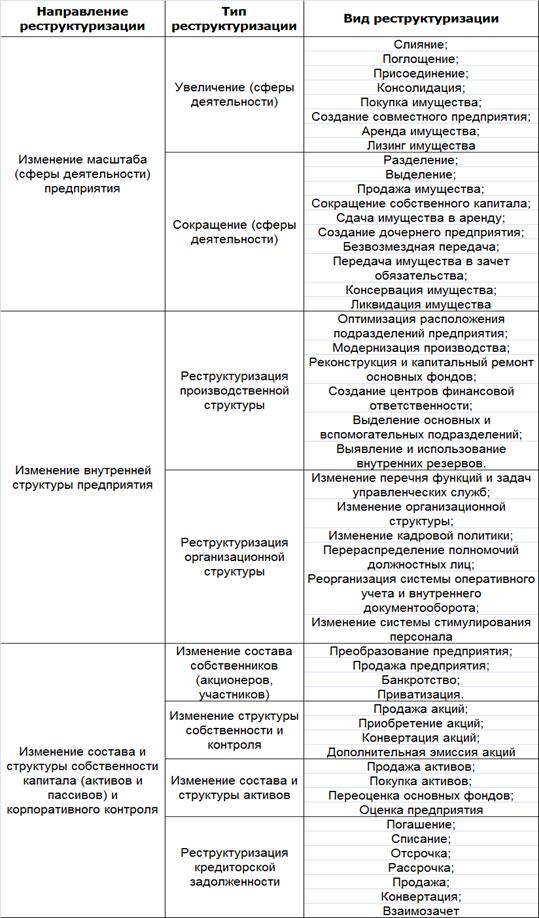

Исходя из определения понятия «реструктуризация бизнеса», можно выделить три основных направления реструктуризации бизнеса(см.табл):

Изменение масштаба (сферы деятельности) предприятия;

Изменение внутренней структуры предприятия;

Изменение состава и структуры собственности капитала (активов и пассивов) и корпоративного контроля.

В зависимости от причин, послуживших основанием для реструктуризации бизнеса, выбираются не только направления, типы и виды реструктуризации, но и ее стратегия.

Стратегия и тактика реструктуризации обычно предполагают ее проведение в два этапа: оперативный, включающий меры, дающие быстрые результаты; стратегический, предполагающий глубинные преобразования, обеспечивающие долговременное устойчивое развитие, запас прочности при колебаниях внешней конъюнктуры и нарушение равновесия по внутренним для предприятия причинам.

Задачи, решаемые при реструктуризации бизнеса:

· защита имущественных интересов владельцев бизнеса и построение эффективной системы правового контроля;

· обеспечение безопасности бизнеса (защита от недружественного поглощения);

· построение эффективной структуры компании / группы компаний в соответствии со стратегией развития;

· оптимизация бизнес-процессов;

· эффективное использование ресурсов (материальных, интеллектуальных и др.);

· снизить вероятность банкротства;

· оптимизация налогообложения и финансовых потоков;

· увеличение прибыльности бизнеса;

· повышение инвестиционной привлекательности компании / группы компаний; контроль за перспективными активами;

· освобождение бизнеса от неликвидных активов.

Основными этапами реструктуризации являются:

1. Комплексная диагностика финансово-хозяйственной деятельности компании.

2. Разработка подробного поэтапного проекта плана реструктуризации:

o целей и задач;

o организационно-экономической схемы;

o организационно-управленческой схемы;

o организационно-технических мероприятий;

o финансово-экономического обеспечения;

o юридической поддержки;

o кадрового ресурса;

o практической адаптации проекта реструктуризации к реальным условиям.

3. Согласование и утверждение плана реструктуризации с владельцами бизнеса и руководством компании.

4. Практическое осуществление всех мероприятий утвержденного плана реструктуризации.

5. Оценка эффективности от реструктуризации (например, сравнение прибыльности до и после реструктуризации).

Процесс реструктуризации занимает от 4 до 12 месяцев в зависимости от целей и объема реструктуризации.

Представляются очень интересными рекомендации консалтинговой фирмы «Маккинзи», подготовленные для российских приватизированных предприятий:

| Неотложные меры (основное содержание – борьба с кризисом денежных средств) |

| Сокращение издержек (накладных расходов) соответственно сокращению объёмов продаж |

| Сокращение дополнительных расходов (благоустройство, второстепенные проекты) |

| Снижение закупок материалов до минимального уровня, необходимого для выполнения текущих заказов |

| Прекращение производства «на склад» |

| Использование всех возможностей получения скидок на материалы, энергию, транспорт |

| Сокращение рабочих мест соответственно сокращению объёмов продаж |

| Разовые меры (основное содержание – структурные сокращения затрат) |

| Сокращение операционных затрат в связи с сокращением числа подразделений |

| Продажа и перераспределение активов |

| Постоянные меры (основное содержание - повышение эффективности работы) |

| Совершенствование обслуживания клиентов |

| Обеспечение качества продукции |

| Повышение технологичности изготовления продукции |

| Развитие долгосрочных отношений с поставщиками для обеспечения качества поставок и снижения затрат |

| Быстрое реагирование на меняющиеся условия рынка |

| Внедрение инноваций |

| Внедрение информационных систем |

По этой методике также предлагается комплекс мер, которые должны охватывать следующие направления.

1) Мероприятия в сфере маркетинга и увеличения объёмов продаж:

· поиск сегментов рынка профильной продукции предприятия или технологически близких видов продукции, на которых(сегментах) существует неудовлетворённый платёжеспособный спрос;

· реклама продукции и информирование потребителей о её потребительских свойствах, качестве, сервисе с упором на «сильные стороны» продукции. Формирование «узнаваемости» продукции;

· формирование сбытовой и дилерской сети (агентские договора, договора с оптовыми покупателями, создание фирменных торговых точек и др.)

· разработка новых конкурентоспособных видов продукции;

· повышение качества и надёжности продукции в результате проведения организационно-технических мероприятий (усиления трудовой дисциплины, введение жёсткой системы контроля, введение персональной ответственности за брак, организация входного контроля качества материальных ресурсов и т.п.);

· финансово-экономическая оценка результатов выполнения госзаказов и целесообразности его выполнения в дальнейшем;

· формирование системы послепродажного обслуживания продукции (сервис);

· разработка системы договоров с гибкими условиями поставки и оплаты (скидки по предоплате, скидки за своевременное исполнение условий договоров, рассрочка платежей на условиях коммерческого кредита и т.п.)

2) Мероприятия в сфере производства:

· развития имеющихся производств предприятия и закрытия неэффективных, непрофильных, технически отсталых производств;

· сокращение количества производственных звеньев;

· определение «стратегического ядра» предприятия (наиболее важных, профильных, технически оснащённых, перспективных с рыночных позиций производств или комплексов) и концентрация усилий на улучшении их деятельности;

· укрепление трудовой дисциплины, введение персональной ответственности за брак, нарушение технологического режима, снижение воровства на всех уровнях.

3) Мероприятия в сфере управления издержками:

· поиск более дешёвых ресурсов, в т.ч. заменителей или ресурсов, поставляемых на более выгодных условиях (возможно: поиск качественных ресурсов, улучшающих качество конечного продукта, что позволяет повысить цену при соответствующем информировании покупателя о произведённых изменениях)

· совершенствование системы учёта ресурсов и сокращение необоснованных потерь, введение персональной ответственности за расходование материалов;

· экономия производственных издержек, в первую очередь, по статьям, имеющим наибольший удельный вес в структуре себестоимости (сокращение избыточной численности и изменение системы оплаты труда с учётом результатов деятельности предприятия, нормирование и контроль расхода сырья с введением соответствующей системы стимулирования, введение контроля энергопотребления и экономия энергии и т.д.);

· консервация, реализация или списание неиспользуемого имущества, с этой целью снижения затрат по его содержанию;

· снижение непроизводительных издержек, в первую очередь, по содержанию объектов социальной сферы и т.п.

4) Мероприятия по управлению оборотными активами (табл.3.2):

Таблица 3.2

Мероприятия по управлению оборотными активами

| Вид оборотных активов | Мероприятия |

| А) запасы | расчёт минимально-необходимого уровня запасов |

| экономия издержек по хранению | |

| концентрация внимания на запасах, имеющих наибольшую стоимость | |

| меры по обеспечению сохранности запасов | |

| Б) дебиторская задолженность | оценка платёжеспособности покупателей |

| контроль расчётов с покупателями | |

| уменьшение безнадёжных долгов – использование системы скидок | |

| контроль за соотношением дебиторской и кредиторской задолженности | |

| оценка возможности факторинга | |

| приёмы ускорения востребования долгов | |

| В) кредиторская задолженность | поиск поставщиков с наиболее выгодными условиями поставки и оплаты |

| индивидуальный подход к различным кредиторам | |

| мониторинг реакций кредиторов на задержку платежей | |

| составление оперативных бюджетов и ранжирование платежей |

5) Мероприятия по совершенствованию управления:

· постановка системы управленческого учёта (хотя бы в усечённом виде). Учёт затрат по их видам (переменные, постоянные) и центрам их возникновения (подразделения предприятия);

· формирование финансовой структуры предприятия (центров бизнеса: затрат, выручки, прибыли);

· внедрение системы оперативного и текущего финансово-экономического анализа по данным управленческого учёта;

· введение системы финансово-экономического планирования, разработки оперативных и текущих бюджетов предприятия и его центров бизнеса;

· контроль исполнения планов и бюджетов; их текущая корректировка;

· разработка рациональной системы связей между подразделениями с учётом функций по управленческому учёту, финансовому планированию и управлению.

· б) Среди направлений преобразований можно выделить [1]:

· - упорядочивание активов организации с целью создания

· эффективной рыночной структуры активов (мероприятия могут включать

· передачу объектов социальной и непроизводственной сферы местным

· органам управления. Формирование на базе данных объектов

· самостоятельных (дочерних) организаций. Продажа, сдача в аренду, в

· залог неиспользуемой части имущества, основных средств.

· Приобретение нового и реконструкция старого имущества

· производственного назначения);

· - совершенствование организационной структуры управления

· (мероприятия по реорганизации структуры управления и

· реструктуризации организации, создание центров финансовой

· ответственности, выделение отдельных производств в самостоятельные

· бизнес - единицы, выделение филиалов. Создание или вхождение в

· вертикально интегрированные структуры (финансово - промышленные

· группы, холдинги));

· - упорядочение задолженности организации (мероприятия по

· реструктуризации и погашению задолженности перед бюджетами,

· внебюджетными фондами, коммерческими кредиторами);

· - привлечение инвестиций (мероприятия по созданию

· благоприятного инвестиционного имиджа организации, привлечению

· инвестиций).

· В качестве мероприятий [2], способствующих восстановлению

· платежеспособности и поддержке эффективной хозяйственной деятельности

· предприятия, рекомендуется использовать следующие:

· - смена руководящего звена предприятия;

· - инвентаризация предприятия;

· - оптимизация дебиторской задолженности;

· - снижение издержек производства;

· - продажа дочерних фирм и долей в капитале других предприятий;

· - продажа незавершенного строительства;

· - оптимизация количества персонала и обеспечение социальных льгот

· для уволенных;

· - продажа излишнего оборудования, материалов и складированных

· готовых изделий;

· - конверсия долгов путем преобразования краткосрочных

· задолженностей в долгосрочные ссуды или долгосрочные ипотеки;

· - прогрессивные технологии, механизация, автоматизация

· производства;

· - совершенствование организации труда;

· - капитальный ремонт, модернизация основных фондов, замена

· устаревшего оборудования, приобретение дополнительных основных фондов.

·

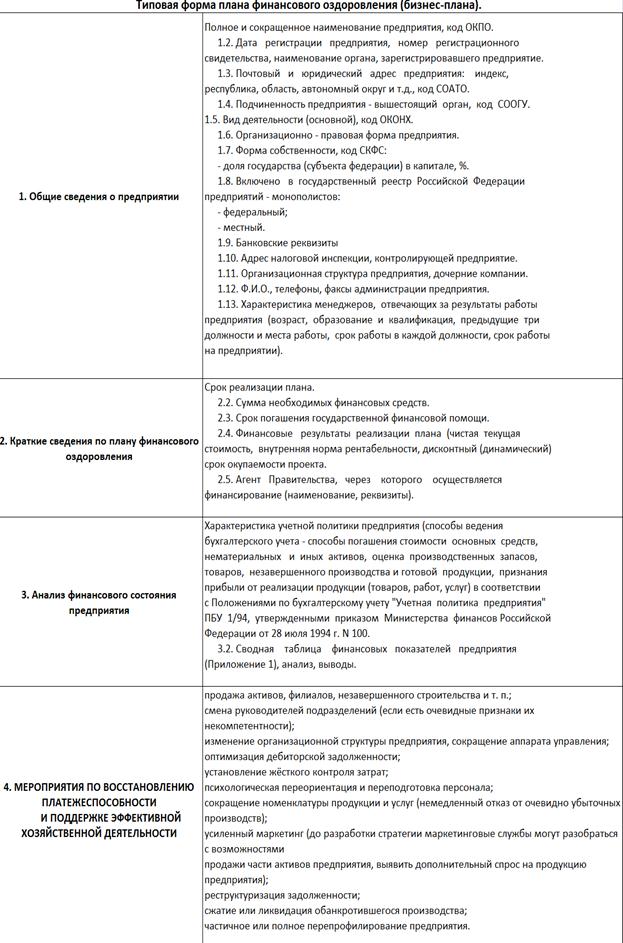

7. План финансового оздоровления (бизнес – план), структура, методика.

План финансового оздоровления представляет собой своего рода бизнес-план деятельности организации-должника. Данный тип бизнес-плана имеет особый статус, поскольку разрабатывается предприятием, находящимся в состоянии неплатежеспособности. Типовая структура и методические рекомендации по составлению плана финансового оздоровления предприятия были утверждены распоряжением Федерального управления по делам о несостоятельности (банкротстве) (ФУДН) № 98-р от 5 декабря 1994 г.

План внешнего управления выполняет ряд функций:

во-первых, он используется для разработки и реализации программы восстановления платежеспособности и конкурентных преимуществ на рынке. Появляется возможность тщательно продумать и сформулировать стратегию и тактику предприятия, а значит, в определенной степени избежать серьезных ошибок при его реформировании;

· во-вторых, это инструмент, с помощью которого кредиторы, инвесторы и другие пользователи плана внешнего управления могут оценить текущее и будущее финансовое положение предприятия, достоверность и обоснованность планируемых мероприятий, а также проконтролировать процесс реализации плана;

· в-третьих, план - это основной документ, необходимый для привлечения инвестиций в производство. Если инвестор не будет представлять себе стратегию и тактику развития предприятия и будет не уверен в эффективности инвестиций и коммерческой привлекательности, он не станет вкладывать в предприятие финансовые средства;

· в-четвертых, план - это мощный рекламный материал, позволяющий создать ощущение основательности и солидности предполагаемых мероприятий;

· в-пятых, реализация плана внешнего управления обеспечивает вовлечение всего персонала предприятия в согласованную деятельность по реформированию предприятия, что служит дополнительной гарантией эффективности этих действий.

Это далеко не все функции плана внешнего управления активами предприятия, но они свидетельствуют о важности этого документа и значительной его роли в реформировании несостоятельных предприятий и оздоровлении экономики страны.

Принципы разработки.

При составлении и реализации плана внешнего управления необходимо руководствоваться рядом принципов:

1. Целевой характер разработки и реализации плана внешнего управления. Это означает, что при разработке и реализации плана необходимо помнить о главной цели, которая стоит перед управляющим. Так, в период внешнего управления предприятием главная цель деятельности внешнего управляющего - восстановление платежеспособности предприятия. Реализация данного принципа предполагает, что все планируемые мероприятия по финансовому оздоровлению и деятельность по их реализации должны быть направлены на восстановление платежеспособности предприятия-должника.

2. Принцип адекватности. Имеется в виду максимальное приближение планируемых мероприятий к реальным социально-экономическим, финансовым и другим условиям функционирования предприятия-должника. Для реализации данного принципа проводится глубокий анализ финансового и технико-экономического состояния предприятия, его финансовых потоков, и на этой основе выбираются вышеприведенные мероприятия по финансовому оздоровлению. Иногда для восстановления платежеспособности достаточно скорректировать прежнюю маркетинговую политику предприятия. Чаще же приходится долго <лечить> несостоятельное предприятие, чтобы его финансово оздоровить.

3. Системный подход к разработке плана. Этот принцип предполагает рассмотрение предприятия-должника как сложной социально-экономической системы с различными аспектами - подсистемами деятельности: юридические, социальные, финансовые, технические, экономические и пр. Поэтому при разработке плана необходимо предусмотреть мероприятия, <оздоровляющие> подсистемы (<органы>, <элементы>) предприятия-должника.

4. Структурный принцип. Он предполагает наличие в плане как минимум трех обязательных разделов: характеризующих текущее и будущее состояние предприятия, а также формулирующих мероприятия по финансовому оздоровлению, необходимые для достижения планируемого будущего состояния предприятия.

5. Содержательный принцип. План внешнего управления должен быть обоснованным и достоверным, логично и ясно изложенным.

6. Командный принцип разработки и реализации. Он предполагает, что разработка и реализация плана должна осуществляться командой профессиональных консультантов совместно с управляющим. Только такой <тандем> может привести к реальному финансовому оздоровлению предприятия.

Принципы разработки плана внешнего управления не исчерпываются вышеприведенным списком, однако данные требования являются основными для получения содержательного и достоверного плана, а также успешного результата его реализации.

Нормативное обеспечение процедуры подготовки плана

Разработке планов внешнего управления (финансового оздоровления) посвящен ряд нормативных документов:

· типовая структура программы финансового оздоровления неплатежеспособной организации, утвержденная совместным приказом Минэкономики России и ФСФО России № 497/136 от 19 ноября 1999 г.;

· Распоряжение ФСДН России № 98-р от 5 декабря 1994 г. <Об утверждении типовой формы плана финансового оздоровления (бизнес-плана), порядка его согласования и методических рекомендаций по разработке планов финансового оздоровления>;

· примерный план внешнего управления, приведенный в Методических рекомендациях по ускоренному порядку применения процедур банкротства, утвержденных распоряжением ФСДН России № 16-р от 27 августа 1998 г.

План внешнего управления - бизнес-план особого вида.

План внешнего управления - это эффективный инструмент планирования в соответствии с потребностями рынка финансово-экономических, технических и управленческих мероприятий по реформированию несостоятельного предприятия, основные цели которых - восстановление платежеспособности и повышение конкурентных преимуществ предприятия-должника.

План внешнего управления представляет собой одну из разновидностей бизнес-планирования, что обусловливает необходимость учитывать при его подготовке все наработанные теорией и практикой управления подходы к составлению обычного бизнес-плана. В то же время план внешнего управления - план особого вида. Особенность состоит в одновременном учете как требований, предъявляемых к плану хозяйственной деятельности должника - юридического лица (важнейшие из них - обоснованность и взаимоувязанность приводимых в плане показателей, характеристик и расчетов), так и требований Закона о несостоятельности.

План внешнего управления, как и любой иной бизнес-план, - документ, который должен содержать описание поставленной цели, а также качественные и количественные характеристики последовательно осуществляемых действий, направленных на достижение этой цели в установленные сроки. В том случае, если планом задаются какие-либо экономические либо финансовые характеристики и показатели, они должны обосновываться соответствующими прогнозными расчетами и проектировками, методы проведения которых разработаны экономической наукой и апробированы на практике.

Из норм Закона следует, что в плане внешнего управления должен быть отражен размер требований кредиторов по денежным обязательствам и обязательным платежам должника, попавшим в соответствии со ст. 95 Закона под мораторий. Очевидно, что оценка размера требований кредиторов должна базироваться на данных реестра требований кредиторов, ведение которого осуществляется внешним управляющим, а не на данных бухгалтерского баланса должника на последнюю отчетную дату. Но, учитывая, что кредиторы вправе предъявить свои требования к должнику в любой момент в ходе внешнего управления, этот реестр может существенно меняться в течение всей процедуры судебной санации. Поэтому оценку размера требований кредиторов, полученную на основе анализа данных реестра, необходимо уточнить исходя из результатов анализа данных инвентаризации обязательств должника. Для того чтобы иметь необходимую для прогнозной оценки результативности процедуры внешнего управления информацию, в план внешнего управления следует включать и расчеты процентов, начисляемых на сумму требований кредиторов по денежным обязательствам и/или обязательным платежам.

Также в плане должен быть отражен размер требований к должнику о возмещении вреда, причиненного жизни и здоровью, а также размер требований о взыскании задолженности по оплате труда. Однако в силу того, что данные требования могут погашаться в период внешнего управления, при расчете прогнозной величины потребности в свободных денежных средствах для расчетов с кредиторами внешнему управляющему следовало бы учитывать эти требования только в той части, которая не может быть погашена в течение периода внешнего управления.

Реализация мероприятий внешнего управления должна позволять внешнему управляющему не только обеспечивать оплату текущих издержек предприятия и накапливать денежные средства для покрытия кредиторской задолженности, но и содержать перспективу эффективного функционирования предприятия.

Таким образом, план внешнего управления активами несостоятельного предприятия можно определить как документ, содержащий описание мер по улучшению финансового состояния должника, позволяющих восстановить его платежеспособность по истечении срока внешнего управления при условии сохранения возможности осуществления должником хозяйственной деятельности.

Методика подготовки:

Методика подготовки плана внешнего управления несостоятельного предприятия может включать следующие этапы:

1. Анализ и описание ситуации на предприятии и причин его неплатежеспособности.

2. Определение требований кредиторов, попавших под мораторий (в соответствии с реестром требований кредиторов).

3. Расчет начисленных за время моратория процентов на сумму долга в соответствии со ставкой рефинансирования ЦБ РФ.

4. Определение стратегии внешнего управления (т. е. за счет чего будет достигнут финансовый эффект, а именно реализация дорогостоящего, не используемого в производстве имущества, реализация дебиторской задолженности) и стратегии деятельности предприятия после прекращения процедуры. Они должны соответствовать друг другу. Например, нельзя продать даже дорогостоящее оборудование для погашения долга, если дальнейшее функционирование предприятия при этом станет невозможным.

5. Описание мер оперативной реструктуризации.

6. Расчет экономического (финансового) эффекта от осуществления мер оперативной реструктуризации, в том числе реструктуризации имущества, имущественных прав и долговых обязательств.

7. Оценка размера текущих требований (обязательств предприятия, возникших в период внешнего управления).

8. Подготовка на основе бюджетирования отчетов о результатах хозяйственной деятельности должника по истечении срока внешнего управления.

9. Объединение финансовых результатов от осуществления должником хозяйственной и реструктуризационной деятельности с целью подготовки проекта отчета о движении денежных средств за период внешнего управления и определение потребности в оборотных средствах.

10. Определение источников привлечения заемных средств и стоимости их привлечения.

11. Сопоставление денежного сальдо на конец срока внешнего управления и размера непогашенных требований кредиторов.

Структура плана финансового оздоровления (бизнес-плана) неплатежеспособной организации содержит основные элементы традиционного бизнес-плана и состоит из восьми разделов.

В первом разделе плана финансового оздоровления приводится общая характеристика организации.

Во втором разделе представлены краткие сведения по плану финансового оздоровления:

срок реализации плана;

суммы, условия предоставления и сроки погашения государственной финансовой помощи;

финансовые результаты реализации плана и др.

Для планов финансового оздоровления неплатежеспособных предприятий финансовыми результатами являются не привычные для планово-финансовых служб предприятий прибыль или рентабельность, а такие показатели как:

чистая текущая стоимость,

внутренняя норма рентабельности,

дисконтный срок окупаемости проекта.

В третьем разделе приводится анализ финансового состояния предприятия, вскрываются причины его финансового неблагополучия.

Четвертый раздел содержит:

перечень мероприятий по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности предприятия,

оценку потребности в финансовых ресурсах и их реализацию,

аналитические обоснования перечисленных мероприятий и выводы.

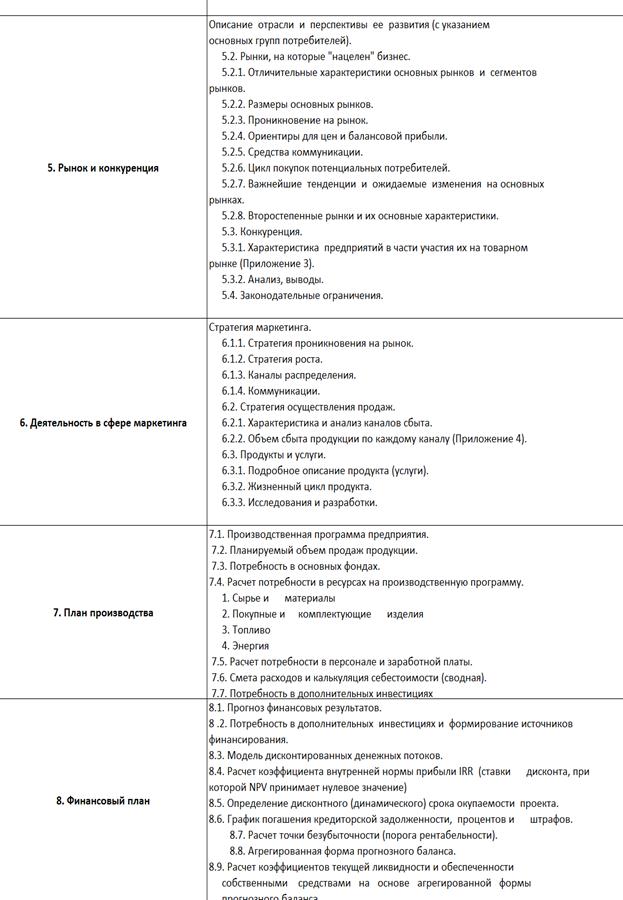

В пятом разделе должно содержаться описание и анализ товарных рынков, на которых «работает» и собирается «работать» предприятие.

Шестой раздел посвящен описанию и обоснованию избранных стратегий маркетинга и продаж.

В седьмом разделе плана раскрывается производственная программа предприятия, на основе которой определяется потребность предприятия в дополнительных ресурсах, в том числе и финансовых. Следует отметить, что для разработки данного раздела плана финансового оздоровления применяются традиционные методики, в частности, методики разработки промтехфинплана.

Восьмой раздел плана — финансовый план предприятия, включающий:

прогноз финансовых результатов, обоснование потребности в дополнительных инвестициях и источников финансирования,

модель дисконтированных денежных потоков

агрегированную форму прогнозного баланса предприятия.

Расчет ключевых показателей бизнес – плана

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 1213; Нарушение авторских прав?; Мы поможем в написании вашей работы!