КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Плата за землю

|

|

|

|

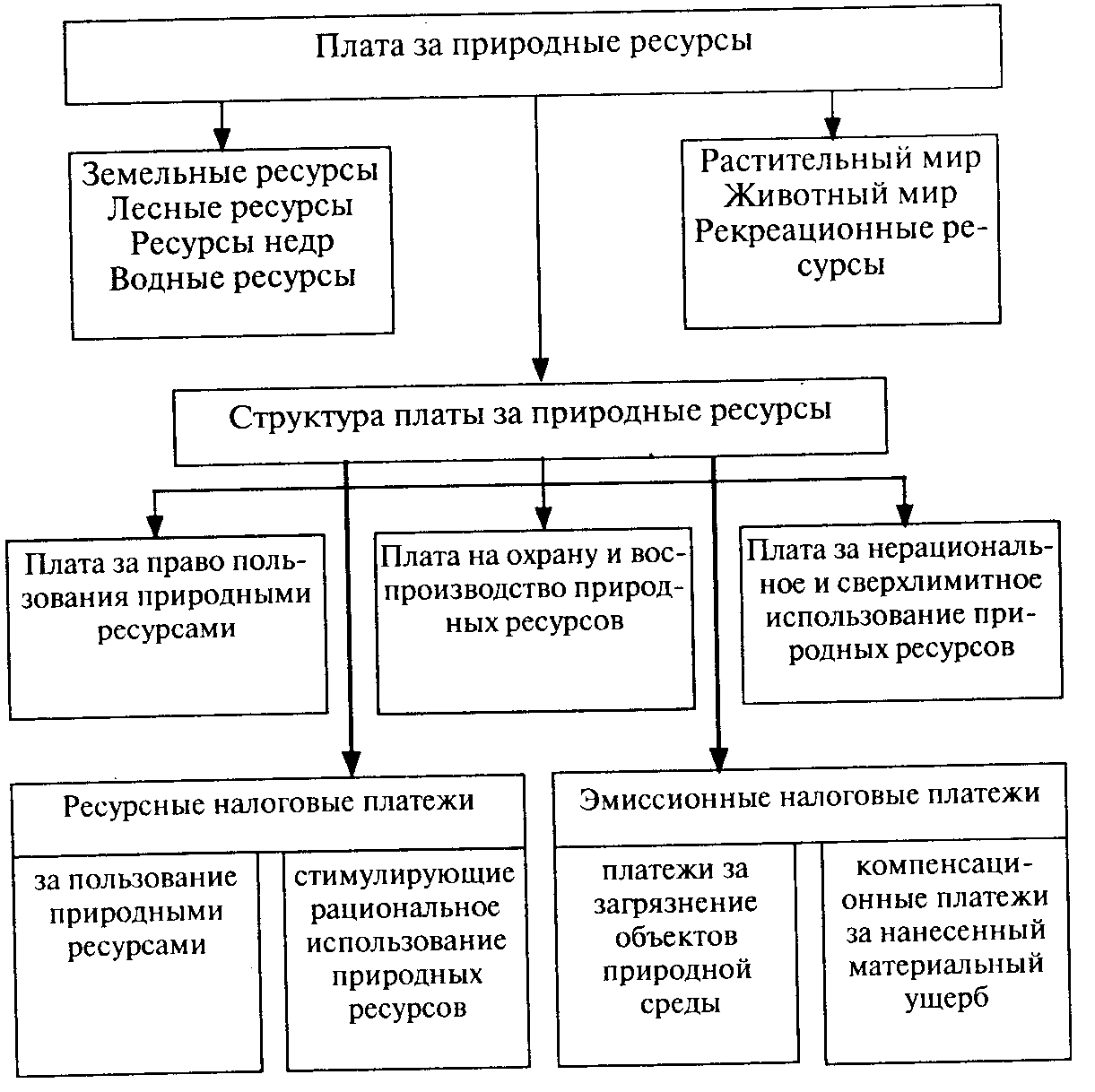

Платежи за пользование природными ресурсами

Неотъемлемой частью налоговой системы Российской Федерации являются ресурсные платежи. За последние годы разработаны и приняты нормативные правовые акты, определяющие в целом весь комплекс платежей за пользование природными ресурсами.

Платежи за пользование природными ресурсами в виде схемы представлены на рис. 6.1.

Рис. 6.1. Виды и структура платежей за природные ресурсы

Целями данных платежей являются: стимулирование рационального природопользования, охрана и эффективное освоение природных ресурсов, выравнивание социально- экономических условий пользователей природных ресурсов, обеспечение развития инфраструктуры и финансирование природоохранных мероприятий.

В соответствии со ст. 1 Федерального закона от 11 октября 1991 г. № 1738-1 «О плате за землю» использование земли в РФ уже давно является платным. Целями введения платы за землю явились: 1) стимулирование рационального использования земель; 2) охрана и освоение земель; 3) повышение плодородия почв; 4) выравнивание социально-экономических условий хозяйствования на землях разного качества; 5) обеспечение развития инфраструктуры в населенных пунктах; 6) формирование специальных фондов финансирования этих мероприятий.

Были определены следующие формы платы: 1) земельный налог; 2) арендная плата; 3) нормативная цена земли.

Земельным кодексом РФ, вступившим в силу в 2001 г., установлено, что формами платы за землю являются земельный налог и арендная плата. Нормативная цена земли больше не рассматривается как форма платы за землю.

Собственники земли, землевладельцы и землепользователи (кроме арендаторов) облагаются ежегодным земельным налогом. Налогоплательщиками земельного налога могут быть физические и юридические (в том числе иностранные) лица. Размер налога не зависит от результатов хозяйственной деятельности и устанавливается в виде стабильных платежей за единицу земельной площади (га, м2) на год. В соответствии со ст. 15 НК РФ земельный налог относится к местным налогам.

За земли, переданные в аренду, взимается арендная плата, которую уплачивает арендатор земли. Размер арендной платы, порядок и сроки ее внесения за земли, находящиеся в собственности РФ, субъектов РФ или муниципальной собственности, устанавливаются соответственно Правительством РФ, органами государственной власти субъектов РФ, органами местного самоуправления. Те же действия с земельными участками, находящимися в частной собственности, устанавливаются договорами аренды между арендодателем и арендатором.

При аренде земель, находящихся в государственной или муниципальной собственности, органы исполнительной власти устанавливают базовые размеры арендной платы по видам использования земель и категориям арендаторов, которые могут ежегодно пересматриваться как в сторону уменьшения, так и в сторону увеличения. В большинстве случаев базовые размеры арендной платы за землю определяются на основе действующих ставок земельного налога с применением коэффициентов в зависимости от ценности территории, целевого использования земель или категории арендаторов. В отдельных субъектах РФ арендная плата за землю взимается в процентах от нормативной цены земли.

Арендная плата может устанавливаться в денежной, натуральной (товарами, услугами) или комбинированной форме. Она взимается со дня, следующего за днем регистрации договора аренды (если иное не предусмотрено этим договором).

По истечении срока договора аренды арендатор имеет преимущественное право на заключение нового договора аренды данного земельного участка.

Основанием для установления земельного налога и арендной платы за землю является документ, удостоверяющий право собственности, владения и пользования (аренды) земельным участком.

Для покупки и выкупа земельных участков в случаях, предусмотренных законодательством РФ, устанавливается нормативная цена земли — показатель, характеризующий стоимость участка определенного качества, и местоположения, исходя из потенциального дохода за расчетный срок окупаемости. Данный показатель был введен для обеспечения экономического регулирования земельных отношений при передаче земли в собственность; при установлении коллективно-долевой собственности на землю; при передаче по наследству; при дарении; при получении банковского кредита под залог земельного участка. Согласно постановлению Правительства РФ от 15 марта 1997 г. № 319 «О порядке определения нормативной цены земли» эта цена не должна превышать 75 % уровня рыночной цены на такие земельные участки соответствующего целевого назначения.

В то же время в Федеральном законе от 25 октября 2001 г. № 137-ФЭ «О введении в действие Земельного кодекса Российской Федерации» (ст. 3.1) говорится о том, что нормативная цена земли применяется только в тех случаях, когда кадастровая стоимость земли не определена.

Для определения кадастровой стоимости земельного участка проводится государственная кадастровая оценка земель, за исключением случаев, когда рыночная стоимость земельного участка известна. Тогда кадастровая стоимость земельного участка устанавливается в процентах от его рыночной стоимости.

Таким образом, в соответствии с Земельным кодексом РФ нормативная цена земли (со временем) должна быть полностью заменена кадастровой стоимостью. Она устанавливается в соответствии с государственным земельным кадастром — систематизированным сводом документированных сведений, получаемых в результате проведения государственного кадастрового учета земельных участков. В земельном кадастре содержатся сведения: о местоположении участка; о целевом назначении и правовом положении земли; о территориальных зонах и наличии расположенных на земельных участках и прочно связанных с этими земельными участками объектов.

Объектами налогообложения земельным налогом являются участки, части земельных участков и земельные доли (при общей долевой собственности), предоставленные гражданам и юридическим лицам в собственность, владение и пользование. Это могут быть земли:

- сельскохозяйственных предприятий, крестьянских (фермерских) хозяйств, предоставленные для ведения сельского хозяйства;

- граждан, используемые для ведения личного подсобного хозяйства, индивидуального жилищного строительства;

- кооперативов граждан, выделенные им для садоводства, огородничества и животноводства, для жилищного, дачного и гаражного строительства;

- предприятий и организаций промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, космического обеспечения;

- лесного фонда, на которых проводится заготовка древесины;

- водного фонда, предоставленные для хозяйственной деятельности;

- рекреационного назначения, предназначенные и используемые для организации отдыха, туризма, физкультурно-оздоровительной деятельности граждан и т.д.

Земельный налог взимается в расчете на год с облагаемой налогом земельной площади, включая и ту ее часть, которая занята строениями и сооружениями.

Не облагаются налогом не используемые несельскохозяйственные угодья (леса, лесозащитные полосы, болота, кустарники, земли водоемов и т.д.) сельскохозяйственных предприятий и крестьянских (фермерских) хозяйств. Правда, только при условии, что они не предоставлены в пользование (например, в аренду) другим юридическим лицам и (или) гражданам.

Ставка земельного налога, используемая для расчета суммы ежегодного платежа, устанавливается по каждой категории земель (земли сельского хозяйства, земли промышленности и других отраслей экономики, земли городов и населенных пунктов, земельные участки граждан и кооперативов). Сумма земельного налога (Н3) рассчитывается по формуле

Н3= П3 × (С × К), (6.1)

где П3 — площадь земельного участка соответствующего назначения (категории); С — ставка земельного налога для соответствующей категории земель, находящихся у граждан и юридических лиц; К — коэффициент индексации ставки земельного налога.

Для правильного исчисления земельного налога помимо точного определения ставок необходимо учитывать и льготы, которые предоставляются отдельным налогоплательщикам данного налога. Льготы по земельному налогу установлены законодательством в следующих формах: изъятия, налоговых каникул, снижения ставки налога.

1. Изъятие сводится к выведению из-под обложения земельным налогом отдельных объектов: земель под заповедниками, национальными и дендрологическими парками, ботаническими садами; земель, именуемых пограничными; земель общего использования населенных пунктов и т.д.

2. Налоговые каникулы на пятилетний период с момента получения земельного участка установлены для граждан, впервые организующих крестьянские (фермерские) хозяйства.

Однако с юридических лиц и граждан, освобожденных от уплаты земельного налога, при передаче ими земельных участков в аренду (пользование) взимается земельный налог с площади, переданной в аренду (пользование).

3. Органы законодательной (представительной) власти субъектов РФ и органы местного самоуправления имеют право устанавливать дополнительные льготы в пределах суммы

земельного налога, приходящейся на долю соответствующего (регионального) уровня.

Снижение в размере до 25 % ставки земельного налога на сельскохозяйственные угодья установлены за землю, расположенную в полосе отвода железных дорог.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 2204; Нарушение авторских прав?; Мы поможем в написании вашей работы!