КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод розрахунку норми рентабельності інвестицій

|

|

|

|

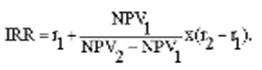

Нормою рентабельності (IRR) чи прибутку інвестиції є таке значення коефіцієнта дисконтування, коли NPV проекту дорівнює 0:

IRR = r при NPV = 0.

Коли грошовий потік не є постійною величиною, тоді необхідно використовувати таку формулу:

(2.4)

(2.4)

r1 — значення табульованого коефіцієнта дисконтування, за якого NPV > 0;

г2 — значення табульованого коефіцієнта дисконтування, за якого NPV < 0.

Точність розрахунку за цією формулою буде тим більша,

чим менша різниця між r1 та г2. При цьому необхідною умовою є min NPV2 > 0 при r2, та max NPV2 < 0 при r2.

Метод визначення строку окупності інвестицій:

(2.5)

(2.5)

Як видно з наведеної формули, зіставлення інвестицій роблять з грошовим потоком від проекту. Як тільки він перевищить їх, період, у якому це сталося, і буде вважатися кінцевим у визначенні терміну окупності інвестицій.

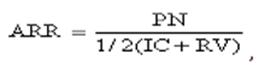

Метод розрахунку коефіцієнтів ефективності:

(2.6)

(2.6)

де: АRR—коефіцієнт ефективності інвестицій;

RV—ліквідаційна вартість обладнання;

ІС —середня величина початкових інвестицій;

PN— середньорічний прибуток за час дії проекту.

Формула розрахунку коефіцієнта ефективності інвестицій має окремі особливості. Перша із них полягає в тому, що як економічний ефект тут використовують чистий прибуток, а не грошовий потік. Друга особливість — чистий прибуток беруть без урахування його поточної вартості. Це, безумовно, з одного боку, спрощує розрахунки, але, з іншого, може призвести до неправильного тлумачення одержаних результатів.

Чистий приведений дохід (ЧПД) розраховується таким чином:

(2.7)

(2.7)

де: ΣГП — сума грошового потоку (в теперішній вартості) за весь період експлуатації інвестиційного проекту;

ІС — сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту.

Індекс дохідності (ІД) визначається за формулою:

(2.8)

(2.8)

Період окупності  є одним з найпоширеніших показників оцінки інвестицій і визначається за формулою:

є одним з найпоширеніших показників оцінки інвестицій і визначається за формулою:

(2.9)

(2.9)

де:  — середня сума грошового потоку (у теперішній вартості).

— середня сума грошового потоку (у теперішній вартості).

2.5.Відображення вартості фінансових інвестицій у звітності

Згідно з П(С)БО 12 алгоритм розрахунку ефективної ставки процента за інвестиціями з дисконтом має такий вигляд:

(2.10)

(2.10)

Якщо кошти вкладаються з премією, то ефективну ставку відсотка рекомендується розраховувати за такою формулою:

(2.11)

(2.11)

Розрахуємо вартість інвестиції, за якою вона відображатиметься у фінансовій звітності підприємства.

Таблиця 2.3

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 657; Нарушение авторских прав?; Мы поможем в написании вашей работы!