КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Також розрізняють кількісні та якісні показники ефективності управління

|

|

|

|

Показники ефективності управлінських рішень можуть зводитись до одного абсолютного, відносного чи часового показника.

Абсолютний показник визначається прибутком, одержаним від реалізації рішення, тобто різницею між вартістю передбачених результатів і загальними витратами на їх досягнення.

Для відносних показників важливим є співвідношення одержаного прибутку, спричиненого реалізацією рішення, до витрачених на цей процес матеріальних, трудових та фінансових ресурсів.

Часові показники використовуються для обґрунтування терміну окупності рішення - проміжку часу, за який прибуток, одержаний від прийнятого рішення, дорівнює вартості всіх витрат. Виходячи з методу співставлення результатів і витрат, методи обґрунтування управлінських рішень поділяються на статичні і динамічні.

Вибір того чи іншого аналітичного методу обґрунтування рішень залежить від мети та умов їх реалізації. При цьому враховуються стратегічні і тактичні цілі підприємства, можливість отримати достовірну економічну інформацію про стан підприємства та конкурентне середовище, рівень підготовки спеціалістів, які займаються обґрунтуванням ефективності рішень.

До кількісних показників відносять систему економічних показників, які відображають результати господарської діяльності підприємств, а також рівень витрат на управління у співвідношенні із загальними витратами виробництва:

{ фінансові витрати на управління (відношення кінцевого результату до сукупних витрат на управління, частка зарплати управлінського персоналу у собівартості продукції та ін.)/витрати на технічне оснащення управління (носії та засоби обробки інформації, умови праці), витрати на організацію та забезпечення управління (науково-дослідні роботи, підвищення кваліфікації, удосконалення управління), а також накладні витрати (службові відрядження, телефонні та телеграфні розмови, канцелярські витрати, ділові зустрічі тощо)/.

{ економія праці управлінського персоналу (частка управлінського персоналу у загальній чисельності працівників, скорочення управлінського персоналу; рівень ПП з розрахунку на одного упр.працівника, скорочення тривалості виконання управлінських рішень; зниження витрат робочого часу управлінського персоналу за рахунок поліпшення організації праці (механізації та автоматизації управлінських операцій) та ін.

До якісних показників ефективності управлінської праці можна віднести:

{ науково-технічний рівень управління (використання наукових методів, організаційної та обчислювальної техніки);

{ обґрунтованість рішень, які приймаються працівниками апарату управління;

{ достовірність і повнота інформації, якою володіють менеджери;

{ рівень культури управління (характеризується використовуваним стилем керівництва, кількістю конфліктних ситуацій тощо);

{ рівень культури праці робітників апарату управління (використання робочого часу, режим дня);

{ рівень керованості (норма керованості/фактична кількість підлеглих);

{ коефіцієнт раціональності структури апарату управління (1-Пф/Пн, де Пф і Пн – кількість підрозділів в управлінській структурі фактично і за нормативами);

{ ступінь централізації управлінських рішень (кість упр.рішень на вищих рівнях/кількість усіх упр.рішень);

{ коефіцієнт надійності структури управління (1-Кн/Кзаг, де Кн і Кзаг – кількість нереалізованих рішень та загальна кількість рішень, прийнятих у підрозділі). Надійність системи управління виявляється у безпосередньому її функціонуванні, що забезпечує досягнення цілей вир-ва. Показники надійності системи: безвідмовність (безперервне збереження працездатності); готовність (ефективне збереження працездатності); відновлюваність (швидке усунення збоїв у роботі та відтворення здатності функціонувати у заданому режимі). На практиці висока надійність управлінської системи п-ва забезпечується при науково обґрунтованій структурі управління та інформаційній системі, раціональній технології процесів управління, правильному підборі та розстановці кадрів, ефективному стилі керівництва.

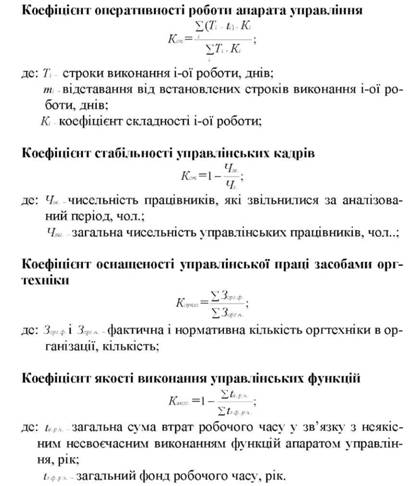

{ оперативність роботи апарату управління відображає своєчасність виконання постанов, наказів і розпоряджень вищестоящих організацій, керівників і головних спеціалістів п-ва.

Коефіцієнт оперативності розраховується за такою формулою:

де  - встановлений термін виконання відповідних документів, днів;

- встановлений термін виконання відповідних документів, днів;  - відставання від прийнятого терміну виконання, днів.

- відставання від прийнятого терміну виконання, днів.

Ефективність менеджменту оцінюється залежністю від впливу підсумкового показника діяльності на підвищення кінцевих результатів діяльності підприємства. При цьому сукупність функцій, які реалізуються конкретною групою людей (підрозділом), розглядається як об'єкт (система), що аналізується. Характеристика об'єкта, яка відображає його адекватність принципам сучасності, зосередження і гнучкості виконуваних функцій та його функціональну організованість.

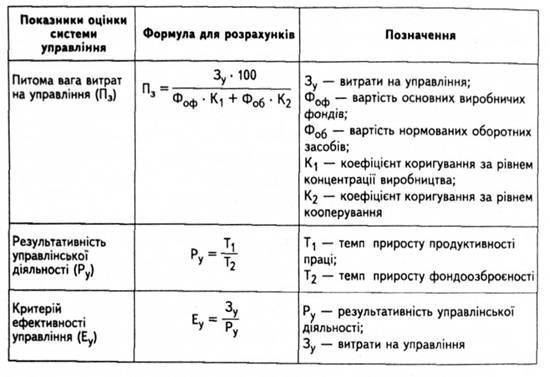

Таблиця 1.

Система показників оцінки управління

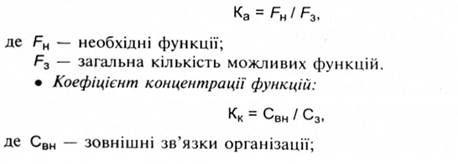

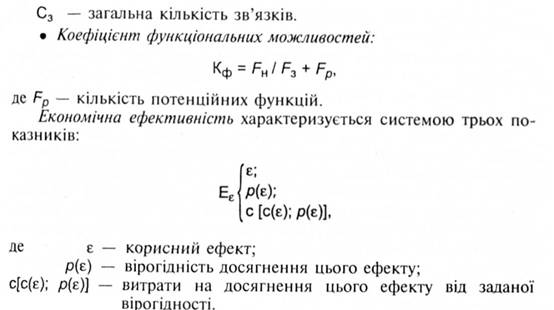

Для оцінки цієї характеристики використовуються такі коефіцієнти, що розраховуються на основі функціональної і структурної моделей об'єкта.

• Коефіцієнт актуалізації функцій:

У даному разі ефективність характеризується якістю виконання функцій і витратами на їх виконання, які залежать від кількості підрозділів, рівня технологічності, продуктивності праці тощо.

Ефективність визначається як витрати на одиницю якості виконаних функцій:

де К — якість виконання функцій;

С — витрати на одиницю якості функції.

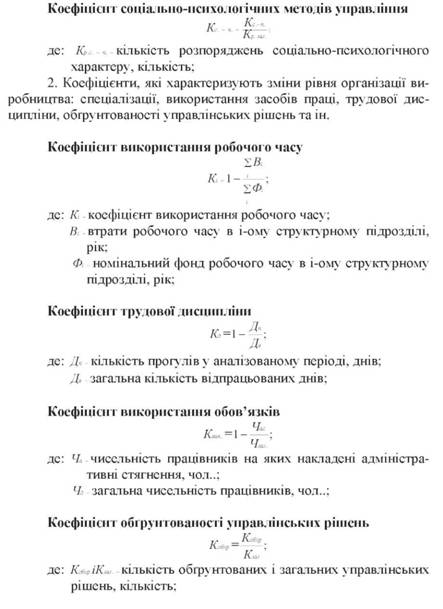

Для оцінки ефективності управлінської праці використовується також система коефіцієнтів, які поділяються на три групи:

1. Коефіцієнти, які відображують зміни рівня організації праці: розподілу праці, раціональності прийомів праці, організації робочого місця, умов праці, використання кваліфікації працюючих, виконання обов'язків, рівня управляємості, методів управління; технічної оснащеності та ін.

3. Коефіцієнти, які визначають зміни рівня організації управління виробництвом: ритмічності виробництва, якості виконання управлінських функцій, оперативності управління, стабільності кадрів, оснащеності управлінської праці засобами обчислювальної техніки і оргтехніки, підготовки і підвищення кваліфікації кадрів, розподілу праці в апараті управління, раціональності методів управління, а також ресурсно-потенціальний.

3. Управлінська праця належить до продуктивної, хоча вона безпосередньо не створює певних матеріальних благ і бере участь у виробничому процесі опосередковано, забезпечуючи своєчасне і якісне виконання технологічних операцій. Тому все ж таки правомірно визначати вплив певних змін в управлінні на кінцеві результати виробничо-фінансової діяльності п-ва.

Зокрема, у сфері впливу управлінської праці на виробництво показники, які можна кількісно виміряти наступні:

| приріст прибутку; збільшення обсягів реалізації продукції; зростання ПП; зниження фондомісткості; збільшення фондовідачі; прискорення оборотності оборотних коштів; збільшення рентабельності вир-ва; зменшення невиробничих витрат; зниження трудомісткості продукції; | зменшення обсягів НЗВ; зниження с\в; економія зарплати; зменшення витрат робочого часу; підвищення культури вир-ва; підвищення якості продукції; підвищення кваліфікації персоналу; зростання рівня технічного оснащення вир-ва тощо. |

Аналіз наукових досліджень дозволяє виділити три методичних підходи до оцінки ефективності управління.

1. Прибічники першого підходу вважають, що персонал підприємства є сукупним суспільним працівником, який безпосередньо впливає на виробництво, тому кінцеві результати виробництва повинні служити критеріальними показниками ефективності персоналу.

2. Прибічники другого підходу до оцінки ефективності роботи персоналу вважають, що критеріальні показники повинні відображати результативність, якість і складність живої праці чи трудової діяльності.

3. Прибічники третього підходу вважають, що ефективність роботи персоналу в значній мірі визначається організацією його роботи, мотивацією праці, соціально-психологічним кліматом у колективі, тобто більше залежить від форм і методів роботи з персоналом.

Вибір критеріальних показників доцільно зробити з таких економічних показників, як прибуток, дохід, собівартість, рівень рентабельності, витрати на 1 грн. продукції. Їх характеристика наведена в таблиці 1.

Таблиця 1

Деякі критеріальні показники ефективності роботи підприємства і розподіл їх серед підрозділів

| Показник | Спосіб розрахунку | Переваги | Недоліки | |

| 1 | 2 | 3 | 4 | |

| 1. Показники економічної ефективності кінцевих результатів | ||||

| Балансовий прибуток, грн. | Виручка від реалізації продукції за вирахуванням собівартості, яка відображається в бухгалтерському балансі | Основний узагальнюючий показник, який відображає фінансові результати в грошовій формі | Залежить від обсягу випуску продукції і рівня цін. Не можна застосувати для збиткових підприємств | |

| Дохід, грн. | Виручка від реалізації продукції за вирахуванням матеріальних затрат та амортизації | Економічний показник додаткового продукту. Стимулює економію ресурсів | Залежить від обсягу випуску продукції. Включає в себе фонд оплати праці – витратну статтю собівартості | |

| Собівартість, грн. | Частина вартості, яка включає затрати на спожиті засоби виробництва і на оплату праці | Характеризує абсолютні розміри затрат на виробництво, зниження яких дає прибуток | Не може служити порівняльним показником для різних підприємств | |

| Рівень рентабельності, % | Відношення прибутку до вартості основних виробничих фондів (ОВФ) або собівартості продукції | Відносний показник кінцевого результату, зіставний для різних підприємств | При різній структурі ОВФ підприємств співставлення утруднене | |

| Затрати на 1 грн. продукції, коп./грн. | Відношення собівартості до вартості товарної продукції | Показує структуру собівартості, прибутків або збитків. Порівняльний для будь-яких підприємств | Завищення цін на продукцію призводить до штучного зниження затрат і росту прибутку | |

| Обсяг товарної продукції, грн. | Вартість виробленої та реалізованої покупцю продукції за визначений період | Характеризує продаж виробленої продукції на ринку, тобто факт обміну “товар-гроші” | Залежить від попиту та пропозиції товару та монополізації ринку виробником | |

| Якість продукції (процент браку або рекламації), % | Розраховується як відношення якісної продукції до загального обсягу товарної продукції | Показує питому вагу браку і рекламацій в обсязі товарної продукції за визначений період | Характеризує якість продукції в період гарантійного терміну і тільки по пред’явленню рекламацій | |

| Затрати на управління підприємством, коп./грн. | Відношення сумарних затрат на утримання апарату управління до загальних затрат підприємства | Дозволяє судити про долю затрат на управління, динаміку їх змін у часі | Характеризує ефективність роботи тільки управлінського персоналу | |

| Впровадження науково-технічного прогресу, грн. | Розраховується як сумарний річний ефект від впровадження нової технології (виконання обсягів нових інвестицій) | Характеризує стан впровадження нової техніки, технології та інвестицій, тобто майбутню стратегію | Не відіграє ролі в роботі збиткових або нових підприємств | |

| Фондовіддача основних виробничих фондів, грн. | Відношення вартості товарної продукції до вартості основних виробничих фондів | Дозволяє судити про ефективність використання виробничих фондів, виробленої продукції в розрахунку на одиницю фондів | Залежить від вартості та інфляції, неповного завантаження, простою обладнання або завищеної вартості ОВФ | |

| 2. Показник якості, результативності та складності праці | ||||

| Продуктивність праці (виробіток на одного працівника), грн./ люд. | Відношення обсягу випущеної продукції до загальної чисельності робітників, зайнятих у виробництві | Характеризує частину продукції в розрахунку на одного робітника і дозволяє судити про виробничий потенціал персоналу | Допускає завищення затрат і чисельності робітників. Динаміка не зіставна в умовах інфляції | |

| Співвідношення темпів росту продуктивності праці і заробітної плати, % | Відношення приросту продуктивності праці до приросту середньої заробітної плати | Дозволяє судити про позитивне або негативне співвідношення темпів росту (“проїдання”) | Показує тільки динаміку, а не джерела тенденцій. Залежить від вартості робочої сили і ціни товару | |

| Частота виробничого травматизму, % | Відношення числа випадків виробничого травматизму до загальної чисельності персоналу | Характеризує стан охорони праці та техніки безпеки | Фіксує тільки явні випадки виробничого травматизму. Залежить від факторів виробництва та дотримання правил | |

| Втрати робочого часу на 1 робітника, люд./год. | Відношення сумарних втрат часу із-за хвороби, простоїв та неявок до загальної чисельності персоналу | Показує резерви ефективності у використанні праці персоналу | Не фіксує внутрішньозмінні втрати робочого часу. Залежить від соціального забезпечення та охорони здоров’я | |

| Фонд оплати праці (заробітної плати), грн. | Загальний фонд основної та додаткової заробітної плати, який включається до собівартості продукції | Дозволяє контролювати розміри та питому вагу оплати праці в собівартості продукції. Є базою для оподаткування | Залежить від величини підприємства, товарної продукції та зовнішніх факторів (податки, монопольність, чисельність) | |

| Середня заробітна плата на 1 робітника, грн./ люд. | Відношення загального фонду оплати праці до загальної чисельності персоналу | Характеризує рівень оплати праці і динаміку її зміни за періодами часу | Залежить від ціни продукції, інфляції та зовнішніх факторів (податки, монопольність та ін.) | |

| Якість праці персоналу, бали або % | Перший спосіб – відношення питомої ваги браку і рекламацій до загальної чисельності персоналу. Другий спосіб – експертна оцінка якості на засіданні правління за 5-бальною шкалою | Застосовується у службах сервісу. Дозволяє ув’язати роботу персоналу з зовнішньою оцінкою якості споживачами та клієнтами | Фіксується тільки менша частина браку із-за невиконання та порушень. Суб’єктивізм експертних оцінок членів правління | |

| 3. Показники соціальної ефективності | ||||

| Плинність персоналу (робочих кадрів), % | Відношення числа звільнених працівників до загальної чисельності персоналу | Характеризує рівень стабільності трудового колективу і роботу з персоналом | Не включає частину звільнених за поважними причинами працівників (армія, переїзд тощо) в показник плинності | |

| Рівень трудової дисципліни, поруш./ люд. або бали | Відношення числа випадків порушення трудової та виконавчої дисципліни до загальної чисельності персоналу. Другий варіант – експертна оцінка рівня дисципліни за 10-бальною шкалою | Дозволяє судити про прогули, спізнення, невиконання доручень у структурних підрозділах. Другий варіант характеризується простотою розрахунку | Складність вирахування із-за відсутності чіткої фіксації порушень в оперативній звітності. Другий варіант – суб’єктивізм оцінки | |

| Співвідношення робітників та службовців, люд./ люд. | Відношення чисельності виробничого персоналу (робітників) до чисельності управлінського персоналу (службовців) | Характеризує число робітників, які припадають на 1 службовця. Дозволяє судити про кваліфікацію персоналу і співвідношення двух головних категорій персоналу | Залежить від галузевої специфіки, рівня комплексної механізації виробництва та кадрової політики | |

| Надійність роботи персоналу, долі або бали | Перший спосіб – ймовірність безвідмовної роботи персоналу з мінімальним числом відхилень. Другий спосіб – експертна оцінка надійності правлінням підприємства за 10-бальною шкалою | Дозволяє прогнозувати несприятливі періоди в роботі та збитки від відхилень. Простота розрахунку та можливість оцінки різних підрозділів | Складність та великі затрати на розрахунок показників надійності. Суб’єктивність оцінок надійності та їх впливу на загальну ефективність | |

| Рівномірність завантаження персоналу, долі або бали | Перший спосіб – відношення питомої ваги втрат та перевантаження до загальної трудомісткості. Другий спосіб – експертна оцінка рівномірності на засіданні правління підприємством за 5-бальною шкалою | Дозволяє судити про ступінь наближення до ідеального завантаження, рівного одиниці. Простота розрахунку дозволяє порівняти роботу різних підрозділів | Вимагає створення нормативної бази та збору оперативної інформації про втрати та перевантаження. Суб’єктивізм експертних оцінок та їх впливу на загальну ефективність | |

| Коефіцієнт трудової участі (КТУ) або внеску (КТВ), долі | Розраховується шляхом складання з нормативною одиницею досягнень (знак +) або упущень (знак -) у роботі | Є комплексним показником, за яким можна судити про результати та якість праці персоналу | Немає прямого зв’язку з кінцевими результатами виробництва. Суб’єктивізм оцінок визначається складом комісії (правління) | |

| Соціально-психологічний клімат колективу, бали | Встановлюється на основі конкретних соціологічних та психологічних досліджень за допомогою спеціалістів | Дозволяє встановити лідерів, мотивацію, потреби, клімат та ефективність використання різних методів управління, розробити рекомендації щодо покращання клімату | Додаткові затрати на проведення досліджень. Неможливість покращення клімату у випадку незацікавленості керівництва | |

5. Досить часто виникає потреба не лише в оцінці ефективності роботи управлінського персоналу в цілому, але й окремих функціональних підрозділів підприємства. У кожному випадку визначатиметься своя система оціночних показників, яка дозволить визначити внесок кожної структурної одиниці або функціонального менеджера у загальні результати діяльності підприємства.

Для фінансового менеджера будуть важливими такі показники:

ефективність управління фінансовими потоками, доходами, витратами;

забезпечення достатнього рівня ліквідності фондів та оборотності оборотних коштів;

зростання рентабельності активів і капіталу п-ва, ринкової вартості його акцій;

мінімізація заборгованості (кредиторської та дебіторської);

зниження рівня фінансовизх ризиків тощо.

Для маркетингового менеджера:

% просування на ринок нових товарів;

продовження тривалості життєвого циклу товару;

впровадження ефективних форм перед і післяпродажного обслуговування;

збільшення частки на ринку;

ефективність рекламної компанії;

освоєння нових каналів руху товарів.

Для кадрового менеджера:

забезпеченість підприємства персоналом необхідного якісного та кількісного складу;

плинність кадрів;

дієва система мотивації праці;

високий рівень соціального забезпечення працівників п-ва.

Важливою вимогою оцінки ефективності є чітке визначення кола повноважень, обов‘язків кожного відділу, конкретизація завдань та цілей.

Для ефективного управління підрозділами організації потрібно дотримуватися таких умов:

• як підприємство в цілому, так і кожний його підрозділ зокрема повинні мати чітку місію, тобто власну стратегічну мету, яка може відображатися в прагненні до підвищення конкурентоспроможності і прибутковості;

• потрібні менеджери-професіонали для того, щоб управляти підрозділами;

• необхідна розвинута корпоративна культура та абсолютна відданість персоналу своєму підприємству. Найкращий підхід полягає в тому, щоб створити культуру "самовивчення", яка передбачає, що кожний процес чи проект стає об'єктом вивчення працівників, що несуть за нього відповідальність;

• має бути чітке розуміння того, яка робота здійснюється централізовано, а яка децентралізовано;

• у керівництва має бути інформаційна система управління для того, щоб була можливість спостерігати за роботою підрозділів та їхніми результатами, при цьому не втручаючись в їхню роботу.

Підрозділам не слід створювати перешкод, а навпаки, їм потрібно створювати умови, щоб вони стали незалежними. Неможливо керувати наказами, щоб управляти функціональними підрозділами, необхідно заохочувати створення неформальних організацій. Краще створювати умови для синергії, ніж нав'язувати правила та призначати чиновників із центрального апарату підприємства. Переваги успішного управління підрозділами особливо проявляються в посиленні заінтересованості в прибутку, ринковій орієнтації, прискоренні процесу прийняття рішень, підсиленні мобільності й посиленні мотивації.

Перевагами впровадження нової системи менеджменту є її зв'язок з розширенням можливостей підприємництва і зростанням ефективності:

• поліпшується якість рішень, які приймаються, і скорочується сам процес прийняття рішень;

• вище керівництво вивільняється від щоденної рутинної роботи й має більший простір для вирішення стратегічних завдань;

• з'являється чіткіше уявлення про рівень прибутку й результати діяльності підприємства.

Організація тільки тоді може вважатися такою, що досягла успіху, коли вона досягла своєї мети. Тому основними складовими успіху організації є:

1. виживання організації (можливість існувати якомога довше): для цього потрібно періодично змінювати свої цілі, вибирати їх відповідно до мінливих потреб зовнішнього середовища;

2. результативність і ефективність організації, тобто, за термінологією П. Друкера, результативність є наслідком того, що "виробляються потрібні, правильні речі", а "ефективність" є наслідком того, що "правильно створюються саме ці речі";

3. продуктивність: основною складовою продуктивності є якість. Продуктивність на всіх рівнях організації є критично важливим чинником для того, щоб організація могла вижити й досягти успіху за умов конкуренції;

4. практична реалізація управлінських рішень: успішним рішенням вважається таке, яке втілюється, практично перетворюючись на дію, — результативно та ефективно.

Критерії ефективності організації розташовуються навколо чотирьох полюсів:

• механізму внутрішньої координації;

• процедур мотивації;

• системи інформації;

• структури прийняття рішень.

Для отримання організацією максимально високих результатів необхідно якнайповніше реалізувати її ринкові можливості й достатньо забезпечити максимально високий рівень її внутрішньої ефективності.

Ефективність організаційних структур управління впливає на ефективність менеджменту підприємства і стосується передусім таких внутрішніх характеристик організації, як координація, система передавання, механізм прийняття управлінських рішень та їх взаємодія з ринковим оточенням.

Проблема вибору точних економічних критеріїв, які б дали змогу оцінити результати діяльності організації і порівняти організації між собою — вкрай складне завдання. Але хоч би який був обраний критерій, ефективність менеджменту в динаміці характеризує зростання організації, тобто зміну межі між організаціями та між організаціями і ринком.

5. Економічна безпека фірми (підприємства, організації)

За ринкових умов господарювання дуже важливого (якщо не вирішального) значення набуває економічна безпека всіх суб'єктів підприємницької та інших видів діяльності.

Економічна безпека фірми (підприємства, організації) — це такий стан корпоративних ресурсів (ресурсів капіталу, персоналу, інформації і технології, техніки та устаткування, прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їхнє використання для стабільного функціонування та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім негативним впливам (загрозам).

Необхідність постійного дотримання економічної безпеки зумовлюється об'єктивно наявним для кожного суб'єкта господарювання завданням забезпечення стабільності функціонування та досягнення головних цілей своєї діяльності.

Рівень економічної безпеки фірми залежить від того, наскільки ефективно п керівництво і спеціалісти (менеджери) будуть спроможні уникнути можливих загроз і ліквідувати шкідливі наслідки окремих негативних складових зовнішнього і внутрішнього середовища.

Джерелами негативних впливів на економічну безпеку можуть бути:

1) свідомі чи несвідомі дії окремих посадових осіб і суб'єктів господарювання (органів державної влади, міжнародних організацій, підприємств (організацій)-конкурентів;

2) збіг об'єктивних обставин (стан фінансової кон'юнктури на ринках даного підприємства, наукові відкриття та технологічні розробки, форс-мажорні обставини тощо).

Залежно від суб'єктної обумовленості негативні впливи на економічну безпеку можуть мати об'єктивний і суб'єктивний характер.

Об'єктивними вважаються такі негативні впливи, які виникають не з волі конкретного підприємства або його окремих працівників.

Суб'єктивні впливи мають місце внаслідок неефективної роботи підприємства в цілому або окремих його працівників (передовсім керівників і функціональних менеджерів).

Головна мета економічної безпеки підприємства полягає в тім, щоб гарантувати його стабільне та максимально ефективне функціонування тепер і високий потенціал розвитку в майбутньому.

До основних функціональних цілей економічної безпеки належать:

• забезпечення високої фінансової ефективності роботи, фінансової стійкості та незалежності підприємства (організації);

• забезпечення технологічної незалежності та досягнення високої конкурентоспроможності технічного потенціалу того чи того суб'єкта господарювання;

• досягнення високої ефективності менеджменту, оптимальної та ефективної організаційної структури управління підприємством (організацією);

• досягнення високого рівня кваліфікації персоналу та його інтелектуального потенціалу, належної ефективності корпоративних НДЦКР;

• мінімізація руйнівного впливу результатів виробничо-господарської діяльності на стан навколишнього середовища;

• якісна правова захищеність усіх аспектів діяльності підприємства (організації);

• забезпечення захисту інформаційного поля, комерційної таємниці і досягнення необхідного рівня інформаційного забезпечення роботи всіх підрозділів підприємства та відділів організації;

• ефективна організація безпеки персоналу підприємства, його капіталу та майна, а також комерційних інтересів.

Структурні елементи і схема організації економічної безпеки

Головна та функціональні цілі зумовлюють формування необхідних структуроутворюючих елементів і загальної схеми організації економічної безпеки.

Загальна схема процесу організації економічної безпеки включає такі дії (заходи), що здійснюються послідовно або одночасно:

1) формування необхідних корпоративних ресурсів (капіталу, персоналу, прав, інформації, технології та устаткування);

2) загальностратегічне прогнозування та планування економічної безпеки за функціональними складовими;

3) стратегічне планування фінансово-господарської діяльності підприємства (організації);

4) загальнотактичне планування економічної безпеки за функціональними складовими;

5) тактичне планування фінансово-господарської діяльності підприємства (організації);

6) оперативне управління фінансово-господарською діяльністю підприємства (організації);

7) здійснення функціонального аналізу рівня економічної безпеки;

8) загальна оцінка досягнутого рівня економічної безпеки.

Тільки за здійснення в необхідному обсязі зазначених дій (заходів) можна буде досягти належного рівня економічної безпеки підприємства.

Загальна методологія оцінки рівня економічної безпеки

Економічна наука розробила, а господарська практика випробувала загальну методологію оцінки рівня економічної безпеки підприємства (організації). Його пропонується оцінювати на підставі визначення сукупного критерію через зважування й підсумовування окремих функціональних критеріїв, які обчислюються із допомогою порівняння можливої величини шкоди підприємству та ефективності заходів щодо запобігання цій шкоді. Сукупний критерій економічної безпеки будь-якого суб'єкта господарювання (kсеб) можна розрахувати, користуючись формулою:

(1)

(1)

де ki — величина окремого (поодинокого) критерію за i-ю функціональною складовою; di. — питома вага значущості i-Ї функціональної складової; п — кількість функціональних складових економічної безпеки підприємства.

Оцінка рівня економічної безпеки здійснюється порівнюванням розрахункових значень kсеб із реальними величинами цього показника по підприємству (організації), що аналізується, а також (коли це можливо) по аналогічних суб'єктах господарювання відповідних галузей економіки.

Аналіз та оцінка досягнутого рівня економічної безпеки

Після розрахунку впливу функціональних складових на зміну kсеб здійснюється функціональний аналіз заходів з організації необхідного рівня економічної безпеки за окремими складовими з використанням відповідного алгоритму.

Результати функціонального аналізу оформляються у вигляді спеціальної таблиці-карти. Заповнюючи таку таблицю-карту, негативні явища, що випливають одразу на кілька складових економічної безпеки, ураховують окремо для кожної з них, натомість вартість заходів, які повторюються стосовно різних функціональних складових, ураховується в бюджеті підприємства (організації) лише один раз.

Оцінка ефективності діяльності відповідних структурних підрозділів підприємства (організації) з використанням даних про витрати на запобігання можливим негативним впливам на економічну безпеку та про розміри відведеної і заподіяної шкоди дає об’єктивну (підкріплену економічними розрахунками) панораму результативності діяльності всіх структурних підрозділів (відділів, цехів) з цього питання.

Конкретна оцінка ефективності роботи структурних підрозділів того чи того суб'єкта господарювання щодо економічної безпеки здійснюється з використанням таких показників:

1) витрати на здійснення заходу;

2) розмір відверненої шкоди;

3) розмір заподіяної шкоди;

4) ефективність здійсненого заходу (як різниця відверненої та заподіяної шкоди, поділеної на витрати на здійснення заходу).

Основні напрями організації і економічної безпеки за окремими функціональними складовими:

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 1465; Нарушение авторских прав?; Мы поможем в написании вашей работы!