КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансова система та основні засади фінансової політики в Україні

|

|

|

|

Фінансова система є однією з найважливіших складових національної економіки. За допомогою фінансів відбувається розподіл і перерозподіл валового внутрішнього продукту, визначаються найголовніші важелі та інструменти впливу на соціальний та економічний розвиток країни. Україна як складова частина колишнього СРСР не могла мати власної фінансової системи, а отже і впливати на основні показники розвитку економіки республіки, на формування оптимальної господарської структури, на забезпечення кращих умов життя населення тощо. Тому із здобуттям суверенітету виникла потреба створити власну модель фінансової системи.

Під фінансовою системою здебільшого розуміють сукупність різноманітних фондів фінансових ресурсів, що сконцентровані в розпорядженні держави та суб'єктів господарювання, для виконання покладених на них функцій, задоволення економічних і соціальних потреб. Фінансова система складається із багатьох елементів, є доволі динамічною, їй притаманні свої особливі риси, що залежать від конкретних культурних, історичних, політичних,

Тема 5.2. Ринкова інфраструктура в національній економіці

економічних і соціальних умов розвитку національної економіки. Тому кожна країна світу буде формувати власну фінансову систему. Але незважаючи наці відмінності, можна визначити найважливіші елементи фінансової системи (рис. 5.2.1).

Для кожного із елементів фінансової системи притаманні власні методи створення фондів фінансових ресурсів, напрями, способи та специфічна сфера їх застосування, наявність тісного взаємозв'язку і взаємообумовленості. Тому побудова фінансової системи незалежної України є доволі складним процесом, що вимагає створення відповідних фінансових інституцій та органів управління, прийняття нормативно-правових актів, що регламентують найважливіші принципи формування, розподілу і використання фондів фінансових ресурсів, запровадження дієвих засобів контролю з метою забезпечення національних інтересів і безпеки країни.

Рис. 5.2.1. Найважливіші елементи фінансової системи країни

Для забезпечення функціонування фінансової системи України та її найголовніших елементів від 1990-х pp. почали створюватися відповідне законодавство та органи управління. Найважливішим

Розділ 5. Формування ринкового середовища в національній економіці України

нормативно-правовим актом, що визначає найзагальніші принципи функціонування фінансової систем и країни є Конституція України. У цьому документі у ст. 92 зазначено, що виключно законами України встановлюються Державний бюджет України і бюджетна система України; система оподаткування, податки і збори; засади створення і функціонування фінансового, грошового, кредитного та інвестиційного ринків; статус національної валюти, а також статус іноземних валют на території України; порядок утворення і погашення державного внутрішнього і зовнішнього боргу; порядок випуску та обігу державних цінних паперів, їх види і типи Також у Конституції закріплюється право кожного сплачувати податки і збори в порядку і розмірах, встановлених законом, обумовлено найголовніші засади формування, використання і порядок прийняття Державного бюджет;»' України та грошово-кредитної політики. До нормативно-правових актів, що регулюють діяльність вітчизняної фінансової системи також належать Бюджетний кодекс України, Господарський кодекс України, Митний та Цивільний кодекси, закони України "Про Державний бюджет України ", "Про місі{еве самоврядування ", "Про систему оподаткування ", "Про Національний банк України ", "Про банки і банківську діяльність ", "Про цінні папери та фондовий ринок ", "Про страхування ", "Про інвестиційну діяльність " тощо, а також укази, постанови, накази та розпорядження відповідних органів виконавчої влади.

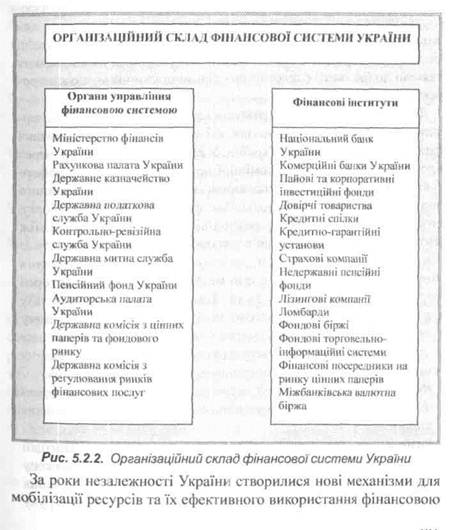

Упродовж 1990-2007 pp. створювалися органи управління та фінансові інститути, що забезпечують функціонування вітчизняної фінансової системи, яким притаманна своя специфіка організації та регулювання фондів фінансових ресурсів. Сучасна фінансова система країни представлена органами управління нею, до яких можна зарахувати Міністерство фінансів України, Державну податкову службу України, Рахункову палату України, Державне казначейство України, Контрольно-ревізійну службу України, Державну митну службу України, Аудиторську палату України, Державну комісію з цінних паперів та фондового ринку України тощо, та фінансовими інститутами, такими як Національний банк України та комерційні банки, небанківські фінансові установи, 246

Тема 5.2. Ринкова інфраструктура в національній економіці

фондові біржі та фондові торговельно-інформаційні системи, Національний депозитарій України та інше (рис. 5.2.2). Існуюча організаційна структура вітчизняної фінансової системи відображає специфічні в умовах формування ринкової системи господарювання форми і методи розподілу та перерозподілу валового внутрішнього продукту за участю відповідних фінансових інститутів та органів управління, що забезпечують рух грошових коштів.

Розділ 5. Формування ринкового середовища в національній економіці України

системою. За часів планового регулювання важливою складовою фінансового сектора були фінанси галузевих міністерств і різних форм виробничих об'єднань, які опосередковували розподіл значної частини національного доходу. З переходом до ринкової економіки ці ланки перестали функціонувати, значно звузилися фінансові відносини на рівні галузевих міністерств, які головним чином є посередниками між бюджетом і фінансами підприємств [2, С. 63]. Суб'єкти господарювання з недержавною формою власності одержали більшу автономію, звузилися можливості для втручання органів державного управління в їх діяльність. В Україні після набуття суверенітету поступово створювалися умови, за яких платежі до бюджету є практично єдиним показником, що контролюється державою.

Фінансова система на початковому етапі свого творення віддзеркалювала ті проблеми і негаразди, які виникали у процесі ринкової трансформації економіки України. У результаті у 1990-х pp. через відсутність виваженої економічної політики та напрямів реформування української економіки виник значний дефіцит державного бюджету, відбулося неконтрольоване зростання державного боргу, існувала неузгодженість у розподілі державних фінансів між центром і регіонами, зростав податковий тиск і заборгованість із виплати заробітної плати, знизився рівень забезпечення оборотними коштами підприємств, поширилися бартерні розрахунки та доларизація та ін. Тому виникла необхідність у розробленні виваженої фінансової політики, яка сприяла кращому функціонуванню фінансової системи України, активізації її впливу на процеси реформування вітчизняної економіки, забезпечення економічного зростання та покращення добробуту населення.

Фінансова політика - це система заходів держави у сфері

фінансів для забезпечення економічного і соціального розвитку

країни.

Розробка та визначення найважливіших напрямів фінансової політики є доволі складним процесом, що передбачає узгоджену взаємодію органів законодавчої і виконавчої влади, визначення джерел фінансування економічних перетворень в Україні, руху

Тема 5.2. Ринкова інфраструктура в національній економіці

грошових потоків між головними суб'єктами вітчизняної економіки, здійснення розподілу і перерозподілу державних доходів тощо. Загальні засади фінансової політики визначає Президент України, законодавче і виконавче впровадження здійснюють Верховна Рада України та Кабінет Міністрів України.

Через фінансову систему за допомогою виваженої фінансової політики можна впливати на такі важливі процеси господарського життя в Україні як:

- встановлення оптимальних пропорцій розподілу та перерозподілу валового внутрішнього продукту з метою забезпечення інтересів населення, підприємств і держави та підвищення конкурентоспроможності країни; - досягнення ефективного використання існуючих економічних ресурсів на основі вибору раціональної структури фінансового забезпечення; - підтримання підприємницької активності, підвищення рівня зайнятості та соціального захисту населення, раціональне використання та збереження природних ресурсів; - розвитоктаформуванняраціональноїструктуривиробництва, власного фінансового капіталу та фінансової інфраструктури; - сприяння залученню усіх тимчасово вільних грошових коштів через інституції фінансового ринку та поліпшення інвестиційного клімату у країні та інше.

Тому дієва фінансова система та відповідна фінансова політика створюють передумови для активізації формування фондів фінансових ресурсів та їх ефективного використання для подальшого реформування вітчизняної економіки, забезпечення стабільних темпів економічного зростання та переходу до інноваційно-інвестиційної моделі розвитку. До найактуальніших напрямів фінансової політики в Україні можна зарахувати: - забезпечення прозорості та дієвого контролю за формуванням і цільовим використанням фондів фінансових ресурсів, посилення відповідальності за фінансові правопорушення; - оптимізація податкової системи через забезпечення стабільності чинного законодавства, розширення бази оподаткування

Розділ 5. Формування ринкового середовища в національній економіці України

та скасування необгрунтованих податкових пільг; - визначення оптимальних параметрів рівня монетизації вітчизняної економіки, структури грошової маси, швидкості обігу грошей; - підвищення довіри з боку населення до фінансових інституцій та залучення грошових заощаджень домогосподарству вітчизняну економіку; - розвиток фінансового ринку та нових інструментів для акумулювання грошових коштів до фондів фінансових ресурсів. Фінансова система України, зважаючи на нові орієнтири розвитку економіки України та відповідну фінансову політику, у перспективі повинна бути інвестиційно спрямованою та орієнтованою на захист національних інтересів. Особливого значення це набуває в умовах входження України у світовий економічний простір, освоєння нових ринків збуту, участі та співпраці нашої країни з міжнародними фінансовими організаціями.

5.2.3. Бюджетна система національної економіки Сутність та функції бюджету держави. Державний бюджет України займає важливе місце в розбудові національної економіки і покликаний забезпечувати реалізацію її національних економічних інтересів.

Існування бюджету національної економіки обумовлюється такими причинами:

1) функціонування держави та забезпечення її національної безпеки;

2) існування товарно-грошових відносин;

3) потребами розширеного відтворення національної економіки та забезпечення соціальних гарантій її населенню;

4) потребами забезпечення екологічної безпеки держави. Законодавче оформлення терміну "бюджет''' відбулося ще в XIX ст.

Суть даної категорії розкривається у її призначенні фінансування загально-суспільних функцій і завдань національної економіки:

1) макроекономічної політики;

2) соціальної політики та безпеки населення;

Тема 5.2. Ринкова інфраструктура в національній економіці

3) організаційно-управлінськоїта регулюючої функції держави;

4) функції оборони населення та розвитку збройних сил держави;

5) міжнародного співробітництва та зовнішньоекономічної політики.

6) забезпечення екологічної безпеки в державі.

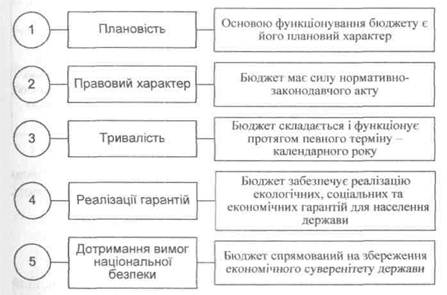

Державний бюджет в національній економіці характеризується такими ознаками (рис. 5.2.3):

Рис. 5.2.3. Ознаки державного бюджету України

Бюджет можна розглядати з трьох позицій: За економічним змістом - система грошових відносин між державою, з одного боку, та суб'єктами підприємницької діяльності, домогосподарствами та іншими економічними агентами, з іншого, призначеного для забезпечення виконання державою покладених на неї функцій і завдань. За формою прояву - основний фінансовий план держави. За матеріальним змістом - централізований грошовий фонд держави. Обсяг бюджету характеризується річною сумою коштів. Бюджет держави є провідною ланкою державних фінансів.

Розділ 5. Формування ринкового середовища в національній економіці України

Частка доходів зведеного бюджету коливається у межах 25-28 % ВВП. Співвідношення між державним бюджетом і місцевими бюджетам визначається в пропорціях 60-70%: 40-3(3%. Структура державних фінансів України наведена нарис 5.2.4.

| Рівні | Компоненти | |||

| Загальнодержавні фінанси | Державний бюджет | Цільові державні фонди | Державний кредит | Фінанси підприємств державного сектора |

| Місцеві фінанси | Місцеві бюджети | Цільові фонди місцевого самоврядування | Комунальний (муніципальний) кредит | Фінанси комунальних (муніципальних) підприємств |

Рис. 5.2.4. Система державних фінансів України [11]

Роль і місце бюджету в суспільстві визначається фінансовою моделлю країни. За рівнем централізації ВВП у бюджеті виділяють такі моделі:

1) американська (25 - 30 %);

2) західноєвропейська (30 - 40 %);

3) скандинавська (50 - 60 %).

Бюджет є складовою частиною фінансів, йому притаманний двоїстий характер. З огляду на це бюджет виконує такі функції, як і фінанси:

1) розподільчу;

2) контрольну;

3) забезпечення вимог економічної безпеки держави. Характерні ознаки міжбюджетних відносин:

1) перерозподільчий характер - перерозподіл ВВП між галузями економіки, регіонами країни, соціальними групами населення;

2) всеохоплюючий характер - бюджетні відносини прямо або опосередковано торкаються всіх суб'єктів підприємницької діяльності та домогосподарств;

Тема 5.2. Ринкова інфраструктура в національній економіці

3) законодавче регулювання- бюджетні відносини регламентуються Бюджетним кодексом і законом про Державний бюджет, законами, що регулюють надходження доходів і фінансування витрат. Особливості прояву розподільчої функції бюджету:

1) основним об'єктом розподілу виступає новостворена вартість, тобто національний дохід;

2) одна і та ж частіша національного доходу (заробітна плата, прибуток багаторазово приходить через бюджетний механізм).

3) багатове бюджетних потоків.

Контрольна функція - породжена розподільчою функцією бюджету:

1) відображає властиві бюджету ознаки, які полягають у їх здатності сигналізувати про проходження розподільчого процесу, тобто виступати інструментом перевірки правильності утворення, розподілу і використання фондів грошових коштів у процесі господарювання;

2) охоплює всі сторони діяльності суспільства і суб'єктів економіки;

3) проявляється у фінансовому контролі, який є одним із найдієвіших видів контролю.

До речі

Державний бюджет України має досить тривалу історію становлення і розвитку. Ще в XVI ст., коли запорізьке козацтво набуло самостійної державності, воно мало дипломатичні відносини з державами Європи та загальновійськову казну, до якої надходили доходи від рибних промислів, скотарства, полювання. Видатки передбачались на військове спорядження, будівництво укріплень, монастирів, утримання закладів для престарілих воїнів, дипломатичних місій тощо. Після возз'єднання України з Росією Ще і майже півстоліття Україна збгрігала всі атрибута державності, утому числі самостійність фінансового господарства. На початку 20-х років XVH ст. уряд царської Росії почав стягувати значні суми коштів у своє розпорядження. Можна вважати, що з цього часу настав період, який тривав 280 років, коли Україна стала колонією,

Розділ 5. Формування ринкового середовища в національній економіці України

змушеною вносити на потреби метрополії більше ніж четверту частину свого національного доходу.

Протягом 1917-1919 pp. робилися спроби створити власну бюджетну систему. Зокрема, 1 березня 1918 р. Центральною Радою України був прийнятий Закон про власну валюту - гривню, яка, незважаючи на воєнні перипетії того часу, залишилась міцною.

Відповідно до положень Конституції Української Народної Республіки (Статут про державний устрій, права і вільності УНР) до компетенції Всенародних Зборів, що були верховним органом тодішньої влади, було віднесено встановлення одиниці міри, ваги і монети УНР. Саме тоді в УНР почали приймати щорічний бюджет, що наділявся правами оподаткувати своїх членів на підставах, установлених для загальнодержавного оподаткування, та робити позики й уживати інших фінансових заходів щодо забезпечення його діяльності [10].

Бюджетний устрій - це організаційна структура, що побудована на принципах бюджетної системи і є відповідною до територіально-адміністративного поділу в державі. Цей устрій базується на таких принципах, які закріплені законодавством [3]:

1) принцип єдності бюджету (передбачає існування єдиної методики розрахунку доходів і видатків кожної ланки БС України). Цей принцип забезпечується єдиною базою бюджетної класифікації, формами документації, грошовою системою на території держави, соціально-економічною політикою, системою міжбюджетних відносин, системою правового забезпечення;

2) принцип повноти бюджету (повному відображенні всіх доходів і видатків);

3) принцип достовірності бюджету (передбачає застосування єдиних нормативів, стандартів і відображення звітних даних по відображенні бюджетів на основі документації про кінцеві касові операції);

4) принцип власності;

5) принцип наочності (передбачає відображення показників бюджетів у зв'язку з макроекономічними показниками);

Тема 5.2. Ринкова інфраструктура в національній економіці

6) принцип самостійності (передбачає самостійне нормування бюджетів різних ієрархічних рівнів, виходячи з їх можливостей і потреб). Основні засади бюджетного устрою:

1. Встановлення принципів побудови бюджетної системи.

2. Виділення видів бюджетів.

3. Розмежування доходів і видатків між ланками бюджетної системи.

4. Організація взаємовідносин між бюджетами.

Принципи побудови бюджетної системи України визначені

Бюджетним кодексом

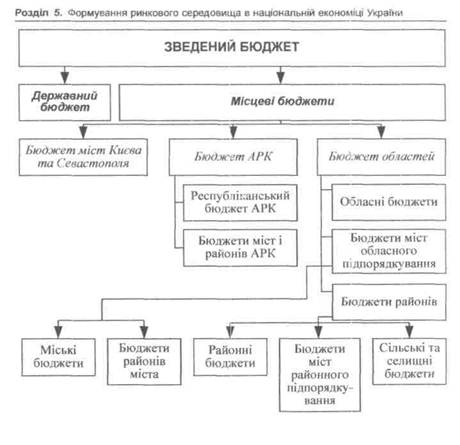

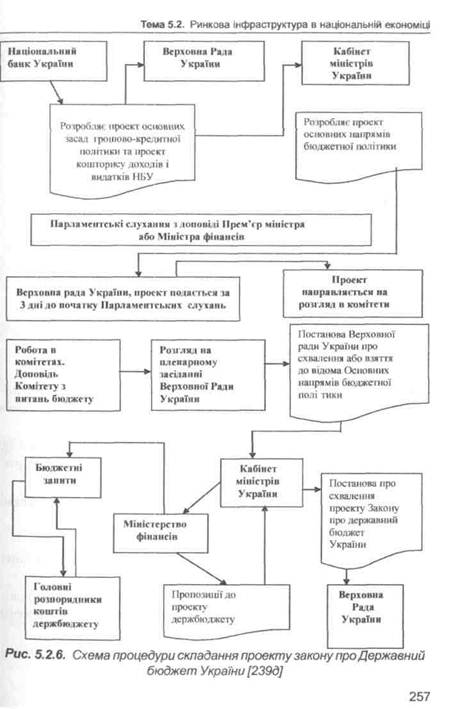

Бюджетна система - об 'єднання всіх ланок бюджету на єдиних принципах. Вертикальна структура бюджетної системи України визначається бюджетним устроєм (рис. 5.2.5). До прийняття Закону України "Про державний бюджет" на

наступний рік існує тривала процедура складання проекту цього

закону (див. рис. 5.2.6).

Бюджетний механізм та бюджетна політика Бюджетний механізм представляє собою сукупність методів, які

застосовує держава з метою організації бюджетних відносин і

забезпечення належних умов соціально-економічного розвитку.

Складові елементи бюджетного механізму:

1. Бюджетне планування і регулювання - визначаються фінансові можливості держави щодо фінансового забезпечення розвитку її економіки та соціальної сфери.

2. Фінансові показники:

2.1) узагальнюючі - доходи і видатки бюджету, державний борг, рівень інфляції тощо;

2.2) індивідуальні - рівень витрат на душу населення, сума податків, сплачених одним працюючим, інші.

3. Нормативи - характеризують рівень забезпечення видатків бюджету, витрат фінансових ресурсів.

4. Ліміти - обмеження бюджетних витрат в інтересах національної економіки, підприємств, домогосподарств.

5- Резерви. Призначені для нейтралізації впливу непередбачуваних факторів.

|

Рис. 5.2.5. Структура бюджетної системи України [11; 239д]

6. Управління бюджетними коштами. Держава з допомогою нормативно-законодавчих актів та механізмів управління встановлює методологію розподілу ВВП і національного доходу, форми грошових заощаджень, регулює різноманітні види платежів, визначає обсяги і напрями використання бюджетних коштів.

Вплив бюджету на соціально-економічний розвиток здійснюється за схемою:

бюджет - бюджетна політика - бюджетний механізм -

соціально-економічні процеси Через бюджетний механізм реалізуються кількісні та якісні методи регулювання соціально-економічного розвитку національної

|

Розділ 5. Формування ринкового середовища в національній економіці України

економіки. Серед факторів формування та використання бюджету можна виділити:

1. Економічні:

1.1) валовий внутрішній продукт держави;

1.2) національний дохід;

1.3) економічне зростання або спад виробництва;

1.4) продуктивність праці;

1.5) обсяги споживання і нагромадження;

1.6) розвиток пріоритетних галузей економіки;

1.7) фінансова політика.

2. Соціальні:

2.1) рівень заробітної плати працівників невиробничої сфери;

2.2) розмір споживчого кошика;

2.3) мережа бюджетних установ тощо.

3. Політичні:

3.1) обороноздатність держави;

3.2) внутрішній правопорядок;

3.3) державний менеджмент.

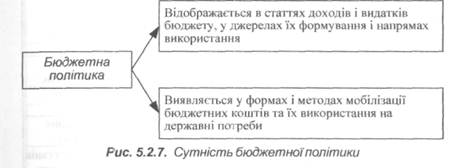

Бюджетна політика - сукупність заходів держави з організації та використання бюджетних ресурсів для забезпечення її економічного та соціального розвитку. Суть бюджетної політики прояЕшяється в двох аспектах (рис 5.2.7):

1) у статтях доходів і видатків бюджету, джерелах їх формування, напрямах використання;

2) у формах і методах мобілізації бюджетних потоків на державні потреби.

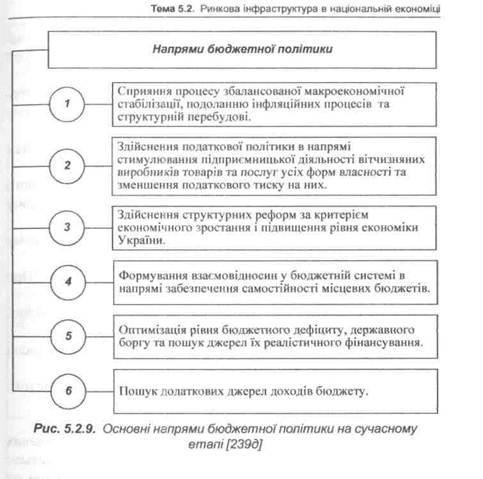

Напрями бюджетної політики:

1) макроекономічна стабілізація, стримування інфляції, сприяння структурній перебудові;

2) реформування системи оподаткування в контексті стимулювання підприємницької діяльності та зменшення податкового тиску на суб'єкти підприємницької діяльності;

3) забезпечення економічного зростання і підвищення рівня розвитку економіки;

Тема 5.2. Ринкова інфраструктура в національній економіці

4) реформування міжбюджетних відносин у напрямі забезпечення

самостійності місцевих бюджетів;

5) оптимізація рівня бюджетного дефіциту, державного боргу, пошук джерел їх фінансування;

6) пошук додаткових джерел доходів бюджету.

За характером заходів і терміном дії бюджетна політика поділяється на:

1) бюджетну стратегію - довгостроковий курс бюджетної

політики;

2) бюджетну тактику - методи реалізації бюджетної політики в

короткостроковому періоді.

Основними методами бюджетної політики є методи діяльності органів влади України щодо формування бюджету держави, його збалансування, розподілу й перерозподілу бюджетних ресурсів та забезпечення всеохоплюючого контролю за їх використанням. Залежно від структури бюджетних видатків така політика має соціальне, економічне та інше спрямування. В Україні згідно з Конституцією бюджетна політика повинна мати соціально-економічне спрямування. Базуючись на нормах чинного законодавства, в першу чергу Закону України "Про державний бюджет" та Бюджетного кодексу України, державна влада, втілюючи бюджетну політику, визначає засади бюджетного устрою країни та побудову н бюджетної системи, а також організацію міжбюджетних відносин.

Бюджетна політика може реалізовуватися за допомогою двох органічних складових - бюджетної стратегії та бюджетної тактики.

Розділ 5. Формування ринкового середовища в національній економіці України

| Складові бюджетного механізму | Функції |

| Бюджетне планування і регулювання | Визначаються фінансові можливості держави щодо фінансового забезпечення розвитку її економіки і соціальної сфери. |

| Фінансові показники | Узагальнюючі. Доходи і видатки, державний борг (зовнішній і внутрішній), рівень інфляції Індивідуальні. Рівень витрат бюджету на одного жителя, розмір податків, що сплачуються одним працівником. |

| Нормативи | Характеризують певний рівень забезпечення видатків, різних видів витрат фінансових ресурсів. |

| Ліміти | Є певними обмеженнями на витрати в інтересах держави, підприємця або громадянина. |

| Резерви | Покликані нейтралізувати дію не передбачуваних факторів, що можуть виникнути в майбутньому. |

| Система управління бюджетними коштами | Держава в особі її виконавчих і законодавчих органів влади встановлює методи розподілу національного доходу, форми грошових заощаджень, регулює види платежів, визначає принципи і напрями використання бюджетних коштів. |

Рис. 5.2.8. Функції бюджетного механізму

Бюджетна стратегія - це довгостроковий курс бюджетної політики, а бюдзкетна тактика - методи реалізації бюджетної політики в короткотерміновому періоді часу. Основні напрями вдосконалення бюджетної політики України

представлено на рис 5.2.9.

Місцеві бюджети Порядок складання, розгляду і затвердження місцевих бюджетів. Бюджетне планування на територіальному рівні управління в

Україні здійснюється в такій послідовності:

1. Розробка місцевим фінансовим органом інструкції з підготовки бюджетних запитів і подання її головним розпорядникам коштів.

2. Складання фінансовим органом відповідної адміністрації проекту місцевого бюджету на основі:

2.1) бюджетної резолюції;

2.2) основних напрямів соціально-економічного розвитку відповідної адміністративно-територіальної одиниці;

2.3) прогнозованих показників зведеного балансу фінансових ресурсів адміністративно-територіальної одиниці;

2.4) планів інвестиційного розвитку території;

2.5) аналізу виконання бюджету в поточному році.

Крім того, у тижневий термін після ухвалення Закону "Про державний бюджет" у другому читанні, Кабінет Міністрів надсилає місцевим державним адміністраціям показники міжбюд-жетних відносин.

Розділ 5. Формування ринкового середовища в національній економіці України

3. Складання проекту рішення "Промісцевий бюджет", його схва

лення місцевою адміністрацією і подання на затвіердження сесії

міської (селищної) Ради.

3.1) показники соціально-економічного розвитку адміністративно-територіальної одиниці та оцінка їх виконання в поточному році;

3.2) прогноз показників соціально-економічного розвитку адміністративно-територіальної одиниці на наступний рік;

3.3) аналіз стану мобілізації надходжень до відповідного бюджету та оцінка очікуваного використання доходів у поточному році;

3.4) оцінка стану здійснення видатків у поточному бюджетному періоді;

3.5) пояснення основних положень проекту рішення "Про місцевий бюджет";

3.6) дані про залишки коштів на облікових рахунках відповідних місцевих бюджетів на початок року;

3.7) обґрунтування особливостей міжбюджетних відносин для бюджетів територіальних громад;

3.8) відомості про погашення боргу органами місцевого самоврядування, обсяги та умови запозичень;

3.9) додаткові матеріали і розрахунки до проекту бюджету.

4. Розгляд проекту місцевого бюджету у комітетах місцевих

рад і його затвердження на сесії. Обов'язково затверджуються:

4.1) загальна сума доходів і видатків з їхнім розподілом на поточні і капітальні;

4.2) граничний обсяг дефіциту (профіциту) місцевого бюджету і боргу органів місцевого самоврядування на кінець наступного бюджетного періоду;

4.3) бюджетні призначення головних розпорядників коштів за бюджетною класифікацією;

4.4) доходи бюджету за бюджетною класифікацією;

4.5) обсяги міжбюджетних трансфертів;

4.6) додаткові положення, що регламентують процес виконання бюджету.

Тема 5.2. Ринкова інфраструктура в національній економіці

5. Оприлюднення рішення про місцевий бюджет протягом 10-ти днів з моменту його прийняття.

Які ж основні етапи планування місцевих бюджетів в Україні? У таблиці 5.2.1 зображено етапи складання місцевих бюджетів.

Таблиця 5.2.1 Етапи складання місцевих бюджетів [11; 17]

| Стадія | Складові стадії | Виконавці |

| Розгляд і складання проекту бюджету | 1. Отримання інформації від Міністерства фінансів України про особливості складання розрахунків до проектів бюджетів та її опрацювання. 2. Надання необхідної інформації: Міністерству фінансів: - для проведення розрахунків по міжбюджетним трансфертам; Верховній Раді України; - для перевірки достовірності цих розрахунків. 3. Розробка і доведення до відома головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів. | Рада міністрів АРК, місцеві державні адміністрації, виконавчі органи відповідних рад. Рада міністрів АРК, місцеві державні адміністрації, виконавчі органи відповідних рад. Місцеві фінансові органи. Головні розпорядники бюджетних коштів. Виконавчі органи рад райдержадміністрацій в м. Києві та Севастополі. |

| 4. Подання бюджетних запитів місцевим фінансовим органам. 5. ЕГодання пропозицій щодо показників проектів бюджетів міським фінансовим органам. 6. Отримання від КМУ положень та гоказників міжбюджетних відносин після другого читання проекту Закону про державний бюджет та їх опрацювання. 7. Підготовка проекту рішення про місцевий бюджет. | Рада міністрів АРК, місцеві державні адміністрації, виконавчі органи відповідних рад. Рада міністрів АРК, місцеві державні адміністрації, виконавчі органи відповідних рад. |

Розділ 5. Формування ринкового середовища в національній економіці України

продовження табл.5.2.1

| п. Розгляд та прийняття рішення | 1. Схвалення проекту рішення про місцевий бюджет. 2. Розгляд проекту рішення про місцевий бюджет. 3. Затвердження місцевих Бюджетів. | Рада міністрів АРК, місцеві державні адміністрації, виконавчі органи відповідних рад. Верховна Рада АРК, відповідні ради Верховна Рада АРК, відповідні ради |

Дані цієї таблиці показують, що процес планування місцевих бюджетів є досить тривалим і включають розгляд і складання проекту бюджету, а також наступний розгляд і прийняття рішення щодо місцевого бюджету. Міжбюджетні відносини: проблеми та завдання розвитку

Основним призначенням міжбюджетних відносин у національній економіці є створення сприятливих умов для її регіонального та місцевого розвитку.

Сьогодні в Україні спостерігаються ще значні диспропорції у бюджетному забезпеченні цього розвитку. Так у 2003 р. місцева податкова база забезпечила лише 2 % надходжень до місцевих бюджетів, обсяг відрахувань від загальнодержавних надходжень склав біля 67 %, а обсяг трансфертів з державного бюджету України склав біля 31%.

Водночас співвідношення між місцевими та державним бюджетами у розвинутих країнах світу складає 40:60.

Ситуація, що склалась в національній економіці свідчить про те, що бюджетна система України ще не в достатній мірі відповідає потребам розвитку її регіонів та населених пунктів.

Централізація фінансових потоків в національну економіку призводить до того, що система місцевого самоврядування в нашій державі не є економічно ефективною, оскільки не має фінансових можливостей для здійснення адекватної до своїх потреб економічної політики.

Що ж необхідно покращити у сфері між бюджетних відносин? Які механізми вдосконалення цих відносин в Україні? 264

Тема 5.2. Ринкова інфраструктура в національній економіці

У світовій економіці нагромаджений певний досвід вдосконалення міжбюджетних відносин. Особливого значення в цьому контексті набувають питання формування фонду прямих бюджетних трансферів. Розглянемо ці питання більш детально (табл. 5.2.2).

Таблиця 5.2.2

Створення фонду бюджетних трансферів у країнах світу [239д]

| Країна | Вид транспорту | Джерело трансферу |

| Німеччина | Додаткові дотації Допомога на інвестиції Дотації на виконання спільних завдань Структурний фонд | 2 % суми ПДВ залежно від місцевих видатків |

| Франція | Глобальна дотація на функціонування Дотації на компенсацію податкових пільг Глобальна дотація на централізації Глобальна дотація на устаткування Компенсація ПДВ Спеціальні субвенції | Щорічно індексована частка ПДВ Бюджетні асигнування, частка податку на прибуток Залежно від видатків місцевого бюджету Частка ПДВ Бюджетні асигнування залежно від місцевих видатків |

| Польща | Загальні субвенції Цільові дотації | Частка до бюджетних видатків держави Бюджетні асигнування |

| Латвія | Бюджетні субсидії Субсидії з фонду вирівнювання | Бюджетні асигнування Частка прибуткового податку |

| Литва | Бюджетні дотації Спеціальні субсидії | Бюджетні асигнування |

| Росія | Бюджетна дотація Бюджетні субвенції Федеральний трансфер | Бюджетні асигнування 15 % надходжень до державного бюджету |

Розглянемо стратегічні орієнтири у цій сфері

1) удосконалення нормативно-законодавчої бази для здійснення адміністративно-територіальної реформи;

2) формування спеціальної бюджетної програми щодо розвитку всіх регіонів та включення її до Державного бюджету України;

Розділ 5. Формування ринкового середовища в національній економіці України

3) створення ресурсного мінімуму (бази ресурсів) в органах місцевого самоврядування різних ієрархічних рівнів, на основі місцевих податків та зборів за комунальну власність місцевості;

4) визначення диференційованих нормативів відрахувань від загальнодержавних податків до місцевих бюджетів, які б враховували особливості просторово-економічного потенціалу розвитку національної економіки;

5) створення системи критеріїв щодо надання державної підтримки розвитку населення пунктів та регіонів на основі конкурсного відбору регіональних програм розвитку;

6) впровадження диференційованих механізмів підтримки місцевого розвитку через систему бюджетних трансферів;

7) визначення пріоритетних напрямів забезпечення економічної безпеки і екологічно збалансованого розвитку регіонів України.

5.2.4. Податкова система та політика в національній

економіці

Сутність податкової політики в національній економіці.

Податкова система держави є основним джерелом функціонування її бюджетної системи. Головною метою податкової системи є поліпшення фінансового середовища бюджетної сфери та сприяння структурним зрушенням в національній економіці.

Податкова політика як складова економічної політики базується на діяльності держави у сфері запровадження правового регламентування та організації справляння податків і податкових платежів до централізованих фондів грошових ресурсів держави. Кожна конкретна податкова система, тобто сукупність податків, зборів (обов'язкових платежів) у взаємозв'язку і взаємодії із платниками й органами контролю, є відображенням податкової політики, що проводиться державою.

Податкова система України регулюється такими законодавчими актами, як Закон України "По оподаткування прибутку підприємств", "Про систему оподаткування", "Про податок на додану вартість" тощо, в яких закріплено принципи побудови системи оподаткування, подається перелік об'єктів оподаткування і видів

Тема 5.2. Ринкова інфраструктура в національній економіці

податків, встановлено розміри ставок податків, визначено правила, обов'язки і відповідальність платників та службових осіб державних податкових адміністрацій, котрі здійснюють контроль за дотриманням податкового законодавства.

Роль податків як регулятора економіки зростає. Держава, маніпулюючи податковими ставками і видами податків, має змогу стимулювати чи обмежувати розвиток окремих галузей або сфер економіки, підприємств чи монополістичних об'єднань. Наприклад, звільняючи від оподаткування суми, що йдуть на технічний розвиток виробництва (на інновацію та модернізацію), держава сприяє НТП. Не оподатковуються інвестиційні, страхові і соціальні фонди тощо. Так держава через регулювання податками може впливати на ефективність і стабільність економічного розвитку.

Податкова політика повинна забезпечити вирішення двоєдиного завдання. З одного боку - це встановлення оптимальних податків, які не стримуватимуть розвиток підприємництва, з іншого -забезпечення надходження до бюджету коштів, достатніх для задоволення державних потреб. Еїажливу роль в системі оподаткування має нормативно-законодавче регулювання. Правове регламентування у сфері оподаткування починається з установлення складу податкової системи. Ставши на шлях розбудови своєї державності, Україна почала створення самостійної податкової системи. У 1991 р. був прийнятий закон України "77ро систему оподаткування". Він визначив принципи системи оподаткування, види податків, зборів та обов'язкових платежів, напрями їх зарахування, платників податків і об'єкти оподаткування та відповідальність за порушення податкового законодавства. Передбачено, що система оподаткування в Україні базується на принципах стабільності, рівнонапруженості, обов'язковості, соціальної справедливості при встановленні й справлянні податків і забезпечує концентрацію в державному і місцевих бюджетах коштів, необхідних для розв'язання завдань економічного і соціального розвитку, створення дійових стимулів підвищення ефективності виробництва, економного використання ресурсів і охорони навколишнього середовища. Перелічені в законі принципи в цілому

Розділ 5. Формування ринкового середовища в національній економіці України

правильні. Проблема полягає, однак, не у встановленні принципів, а в їх додержанні. В умовах економічної нестабільності дотримуватися принципу стабільності дуже важко, про що свідчить досвід. Крім того, забезпечити стабільність у початковий період створення самостійної податкової системи майже неможливо, особливо враховуючи те, що цей процес іде методом "спроб і помилок", а не на основі наукового підходу. Виявлення цих помилок і потребує постійних корективів. Установивши принципи побудови і склад податкової системи, необхідно законодавчо відрегулювати справляння податків шляхом прийнятгя окремих законів по кожному з них. Ця робота теж покладається на Верховну Раду. В умовах розширених повноважень уряду в 1992-1993 pp. законодавче регламентування по окремих податках здійснювалося шляхом прийняття відповідних декретів Кабінету Міністрів України.

Головною умовою оптимальної організації податкової роботи є суворе дотримання податковою інспекцією і платниками податкового законодавства. Недосконалість окремих законів, а це неминуче в початковий період створення податкової системи не є виправданням для їх ігнорування та невиконання. Суспільство завжди страждає не стільки від недосконалості законів (ідеальних законів, мабуть, узагалі не буває), скільки від недотримання законодавчих норм.

Які перспективи у податкової системи України? Як краще вдосконалити цю систему?

Подальша перспектива розвитку податкової системи багато в чому залежить від прийняття Податкового Кодексу України. Цей найважливіший документ не треба трактувати як просте зведення законів з оподаткування. Податковий Кодекс повинен бути всеосяжним законодавчим актом, який вичерпно визначає відносини держави з платниками податків, функції і повноваження органів влади щодо встановлення і стягнення податків і зборів. Саме Податковий Кодекс буде реальним, закріпленим на папері вираженням податкової політики держави.

Податковий Кодекс покликаний усунути недоліки існуючої податкової системи, зберігши при цьому все те раціональне, що в

Тема 5.2. Ринкова інфраструктура в національній економіці

ній є, врахувати накопичений позитивний досвід, стабілізувати систему податків, принаймні в межах фінансового року, а згодом -протягом декількох років. Усі зміни повинні проводитися тільки разом із формуванням бюджету на майбутній рік і заздалегідь ставати відомими платникові податків.

Саме шляхом створення Податкового Кодексу маємо сформувати єдину комплексну систему податків у країні, усунути існуючі суперечності, чітко визначити функції, повноваження й відповідальність усіх рівнів влади щодо проведення податкової політики, у запровадженні та скасуванні податків, зборів і податкових пільг. З прийняттям Податкового Кодексу буде нарешті створено єдину законодавчу і нормативну базу оподаткування. При створенні податкового кодексу буде враховано і світовий досвід у сфері оподаткування, забезпечено адекватність податків, що створить необхідні передумови для успішної інтеграції української економіки у світову.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 1440; Нарушение авторских прав?; Мы поможем в написании вашей работы!