КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

По дисциплине 1 страница

|

|

|

|

Курсовой проект

«ОСНОВЫ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА И МЕНЕДЖМЕНТА»

ТЕМА: «ПЛАНИРОВАНИЕ ТЕХНИКО - ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДОМЕННОГО ЦЕХА В СОСТАВЕ ПЯТИ ПЕЧЕЙ ОБЩИМ ОБЪЕМОМ 14902 М3»

Выполнил: ст. гр. МЧ-06

Решетняк А.Ю.

Проверил: Калинин А.В.

Мариуполь, 2013.

СОДЕРЖАНИЕ

1 Нормирование готовой продукции. Источники образования и пополнения оборотных средств. Кругооборот оборотных средств.

1.1 Нормирование оборотных средств

1.2 Коэффициент нарастания затрат

1.3 Источники формирования и пополнения оборотных средств

1.4 Кругооборот оборотных среств

2 РАСЧЕТНАЯ ЧАСТЬ

2.1 Определение производственной мощности доменного цеха в составе

доменных печей

2.2 Расчет капитальных вложений и амортизационных отчислений

2.3 Расчет численности рабочих и фонда заработной платы цеха

2.4 Планирование себестоимости чугуна и сравнение показателей производства с аналогом.

ПЕРЕЧЕНЬ ССЫЛОК

1 Нормирование готовой продукции. Источники образования и пополнения оборотных средств. Кругооборот оборотных средств.

1.1 Нормирование оборотных средств

Нормирование оборотных средств — процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии, т.е. это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства; условий снабжения и сбыта; ассортимента производимой продукции; применяемых форм расчетов. Следует отметить, что это один из наиболее изменчивых показателей текущей финансовой деятельности.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции на планируемый период. При этом для предприятий снесезонным характером производства за основу расчетов целесообразно брать данные 4 квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства— данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении.

Процесс нормирования оборотных средств

Процесс нормирования состоит из нескольких последовательных этапов, где устанавливаются частные и совокупные нормативы. В начале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств.

Норма — это относительная величина, определяющая запас оборотных средств, как правило, нормы устанавливаются в днях.

Этот показатель относительно стабилен и может меняться в случае: изменения ассортимента; поставщиков; технологии и организации производства.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

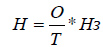

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

Н — норматив собственных оборотных средств по элементу;

О — оборот (расход, выпуск) по данному элементу за период;

Т — продолжительность периода;

Нз — норма запаса оборотных средств по данному элементу.

Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Общий норматив оборотных средств

Общий норматив оборотных средств состоит из суммы частных нормативов:

Н общ = Н п.з + Н н.п + Н г.п + Н б.р,,

Нп.з — норматив производственных запасов;

Нн.п — норматив незавершенного производства;

Нг.п — норматив готовой продукции;

Нб.р — норматив будущих расходов.

Норматив производственных запасов

Норматив производственных запасов по каждому виду или однородной группе материалов учитывает время пребывания в подготовительном, текущем и страховом запасах и может быть определен по формуле:

Н п.з = Q сут (N п.з + N т.3 + N стр),

Q сут — среднесуточное потребление материалов;

N п.з. — норма подготовительного запаса, дн.;

N т.з. — норма текущего запаса, дн.;

N стр. — норма страхового запаса, дн;

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для выполнения этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Текущий запас — основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки.

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания ему определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д.

Транспортный запас создается в случае превышения сроков грузооборота по сравнению со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.

Страховой запас — второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Нормирование незавершенного производства

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов:

объема и состава производимой продукции;

длительности производственного цикла;

себестоимости продукции;

характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного производства: чем больше производится продукции, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по — разному влияет на величину незавершенного производства. При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение объемов незавершенного производства.

1.2 Коэффициент нарастания затрат

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий, ее отражает, так называемый, коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, — затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

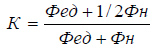

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить следующим образом:

К — коэффициент нарастания затрат;

Фед — единовременные затраты;

Фн — нарастающие затраты.

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

Сн.п. — себестоимость изделия в незавершенном производстве;

Сг.и. — производственная себестоимость готового изделия.

Величина норматива незавершенного производства (Нн.п.) рассчитывается по формуле:

Н н.п. = V сут * Тц * Кн.з.,

V сут — плановый суточный объем выпуска продукции по производственной себестоимости;

Тц — длительность производственного цикла;

Кн.з — коэффициент нарастания затрат в производстве.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться иными методами, в зависимости от характера производства.

Норматив оборотных средств в запасах готовой продукции

Норматив оборотных средств в запасах готовой продукции (Нг.п) можно определить по формуле:

Н г.п = В сут (Т ф.п + Т о.д),

В сут — суточный выпуск готовой продукции по производственной себестоимости;

Т ф.п — время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.;

Т о.д — время, необходимое для оформления документов для отправки груза потребителю, дн.

Незаполнение норматива оборотных средств может привести:

к сокращению производства;

невыполнению производственной программы из-за перебоев в производстве и реализации продукции, из-за отсутствия материальных ресурсов и необходимого задела незавершенного производства;

к нарушению графика отгрузки готовой продукции потребителю.

Возникновение сверхзапасов приводит к иммобилизации средств (отвлечение средств, выбытие их из непрерывного кругооборота) и замедлению оборота средств, свидетельствует о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

В современных условиях значение нормирования оборотных средств резко возрастает, так как, в конечном итоге, это связанно с платежеспособностью и финансовым состоянием предприятия.

Методы нормирования

Различают следующие методы нормирования оборотных средств:

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно — технического развития предприятия. Этот метод очень трудоемкий, но он позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, с учетом соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства; снабжения; реализации продукции; расчетов.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

1.3 Источники формирования и пополнения оборотных средств

В зависимости от источников формирования оборотные средства предприятий подразделяются на собственные, являющиеся частью материально-технической базы предприятия, заемные и привлеченные (табл. 1).

Таблица 1. Источники формирования оборотных средств и направления их использования

| Собственные | Заемные | Привлеченные |

| Направляются на первоначальное формирование оборотных средств при создании предприятий, на покрытие прироста норматива оборотных средств, на пополнение недостатка собственных оборотных средств | Как правило, заемные средства покрывают временную, дополнительную потребность в ресурсах, связанную с сезонным процессом производства, ростом объемов производства, осуществлением непредвиденных расходов, устранением разрывов в платежном обороте предприятия | Устойчивые пассивы направляются в сумме их увеличения на покрытие прироста норматива оборотных средств Кредитная задолженность в пределах установленных сроков оплаты счетов и обязательств направляется на восполнение недостатка собственных оборотных средств |

Собственные средства должны обеспечивать имущественную и оперативную самостоятельность организации, необходимую для обеспечения эффективной производственной деятельности. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении на финансовом рынке.

Первоначальное формирование собственных средств происходит в момент создания предприятия и образования его уставного капитала. Источником собственных оборотных средств на этой стадии являются средства учредителей.

В дальнейшем, по мере развития предпринимательской деятельности, собственные оборотные средства пополняются за счет получаемой прибыли. Прибыль предприятия в процессе ее распределения направляется на покрытие прироста норматива оборотных средств. Собственные оборотные средства представляются в постоянное пользование предприятиям при их создании для обеспечения минимального (в пределах нормативов) наличия сырья, материалов, прочих производственных запасов, незавершенного производства, готовой продукции, вложений в расходы будущих периодов и других, необходимых для выполнения производственной программы.

Заемные средства

К заемным источникам формирования оборотных средств относятся в основном краткосрочные кредиты и займы. Основные направления привлечения кредитов для формирования оборотных средств: кредитование сезонных запасов сырья, материалов и затрат; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и опосредование платежного оборота.

Банковский кредит предоставляется исключительно в денежной форме на условиях возвратности, срочности, платности на основе кредитных договоров. Предоставление банковского кредита может осуществляться одним из следующих способов: выдачей разовой ссуды, открытием кредитной линии, кредитованием расчетного счета заемщика и другими способами.

Разновидностью банковских кредитных операций и одновременно способом финансирования текущей деятельности предприятия является факторинг.

Коммерческий кредит предоставляется предприятию поставщиками в виде отсрочки или рассрочки платежа. Покупателем поставщику коммерческий кредит предоставляется в виде аванса или предварительной оплаты.

Привлеченные средства

Кроме прибыли как собственного источника пополнения оборотных средств на каждом предприятии имеются средства, приравненные к собственным. Это дополнительно привлекаемые средства, которые не принадлежат предприятию, но постоянно находятся в обороте. К дополнительно привлекаемым и приравненным к собственным средствам относятся: кредиторская задолженность, резервы предстоящих платежей, устойчивые пассивы.

Устойчивые пассивы — это средства, которые не принадлежат предприятию, но постоянно находятся в обороте и используются на вполне законных основаниях. К устойчивым пассивам относятся:

- минимальная переходящая задолженность по оплате труда, отчислениям во внебюджетные фонды, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы, перечисления обязательных платежей;

- минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

- задолженность заказчикам по авансам и частичной оплате (предоплате) продукции;

- задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа.

1.4 Кругооборот оборотных средств

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму).

На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства - из сферы обращения в сферу производства.

На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию (товарная форма).

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот (Д-Т-П-Т-Д-Т-П-Т-Д)и т.д. Но это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся во всех трех стадиях кругооборота. Что-то в каждый момент покупается, производится, продается и снова покупается. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции.

При этом следует иметь в виду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Это можно проиллюстрировать на примере предприятий пищевой промышленности. Так, например, сезонность, характерная для таких отраслей, как сахарная, масло-жировая, крахмало-паточная и др., вызывает задержку средств на первой (денежной) стадии кругооборота. Длительность производственного цикла и относительно большой объем незавершенного производства в таких отраслях, как винодельческая, пивоваренная, коньячное производство, задерживают средства на второй стадии кругооборота -производственной. Неравномерность реализации продукции в такой отрасли, как плодоовощная, сказывается на отвлечении средств в третьей стадии кругооборота - товарной. Таким образом, из изложенного следует, что общая длительность кругооборота оборотных средств (Т) есть функция времени нахождения этих средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства.

В условиях рыночных отношений ото приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономики. Поэтому в условиях рыночной системы хозяйствования рациональное обеспечение предприятия оборотными средствами в развитии его экономики имеет чрезвычайно важное значение и обусловливает необходимость соответствующей организации и хозяйствования с этими средствами.

Для характеристики оборачиваемости оборотных средств применяется ряд показателей. Простейшим из них является коэффициент оборачиваемости оборотных средств. Он определяется по формуле

где Р - стоимость реализованной продукции (выручка от реализации) за определенный период;

Ō - средний остаток оборотных средств за тот же период.

Если выручка от реализации, например, берется за год, то и средний остаток оборотных средств также берется за год. При этом среднегодовой остаток оборотных средств за год рассчитывается как средняя хронологическая величина из остатков по месяцам.

Так, если выручка от реализации составила за год 200 млн руб., а среднегодовой остаток оборотных средств - 40 млн руб., то коэффициент оборачиваемости оборотных средств составит:

Это означает, что за год каждый рубль, вложенный в оборотные средства, совершил 5 оборотов.

Отсюда легко определяется и показатель средней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с коэффициентом оборачиваемости в том, что он не зависит от продолжительности того периода, за который был вычислен.

Например, 2 оборотам средств в каждом квартале года будут соответствовать 8 оборотов в год при неизменной продолжительности одного оборота в днях.

В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала - 90 дням и года - 360 дням. Продолжительность же оборота в днях всегда может быть исчислена по формуле

где Коб - коэффициент оборачиваемости;

Т - продолжительность периода, за который определяются показатели дней (Т = 30; 90; 360).

После подстановки в формулу соответствующих величин получим для определения продолжительности оборота в днях (Д) развернутое выражение, связывающее все исходные величины:

Смысл этой формулы в том, что, поскольку величина Т заранее дана в условии задачи, с ее помощью по известным двум величинам всегда можно определить третью. Именно поэтому она широко применяется в практике всевозможных финансовых и плановых расчетов.

В рассмотренном выше примере имеем: Д = 360: 5 = 72 дням (иначе 360 • 40: 200 = 72). Из приведенной формулы вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала, - среднесуточный оборот капитала.

Это позволяет определить продолжительность оборота в днях:

а также определить величину коэффициента закрепления оборотных средств.

Этот коэффициент - величина, обратная коэффициенту оборачиваемости

а его экономический смысл в том, что он характеризует сумму среднего остатка оборотных средств, приходящегося на 1 руб. выручки от реализации.

В рассмотренном примере Кз = 40 /200= 0,20. Эту величину можно интерпретировать следующим образом: на 1 руб. выручки от реализации продукции в среднем за рассматриваемый период приходилось 20 коп. стоимости запасов оборотных средств.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в связи с улучшением их использования.

Эффективность использования предметов труда можно оценить показателем материалоемкости (ME) продукции, который определяется как отношение

где М - затраты сырья, топлива, материалов, энергии и др.;

П - объем производства.

Обратный показатель называется материалоотдачей (МО) и рассчитывается по формуле

Чем лучше используются сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача. Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать отходы, не выпускать бракованных и низкокачественных изделий, не допускать потерь материальных ресурсов, использовать более дешевые заменители ресурсов, не снижающие качества продукции.

Оборотные средства после основных фондов занимают по своей величине второе место в общем объеме ресурсов, определяющих экономику предприятия. С позиции требований эффективного ведения экономики предприятия объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время минимальным, не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов.

Достаточность оборотных средств устанавливается на основе нормирования расхода оборотных средств по каждому виду продукции, а также определения оптимального объема текущего складского и гарантийного (страхового) запаса, необходимого для обеспечения непрерывности производства.

На основе определения как общего количества товарно-материальных ценностей, так и каждого вида продукции рассчитывается необходимый объем оборотных средств. Особенность их определения состоит в том, что их величина зависит не только от объема оборотных фондов, но и от времени отвлечения денежных средств, необходимых для обеспечения непрерывности производства. Это достигается путем их нормирования.

2 РАСЧЕТНАЯ ЧАСТЬ

1 Определение производственной мощности доменного цеха в составе 5 доменных печей

Для составления производственной программы доменного цеха необходимо рассчитать количество выплавленного чугуна по печам за год, а также определить годовой выход побочной продукции: доменного газа и шлака, которые снижают себестоимость готовой продукции.

Годовые объемы выплавки чугуна по агрегату и цеху определяются исходя из плановой суточной производительности каждого агрегата и номинального фонда рабочего времени в году:

где Р  - плановая суточная производительность і-го агрегата в планируемом году,т.

- плановая суточная производительность і-го агрегата в планируемом году,т.

Т  - номинальный фонд времени і-той печи.

- номинальный фонд времени і-той печи.

По вновь вводимым объектам доменных печей номинальное время определяется как разность между календарным временем и капитальным ремонтом, которые исчисляются по нормам технологического проектирования за компанию доменной печи. Количество номинальных метросуток определяется умножением полезного объема печи в м3 на количество номинальных суток работы печи в планируемом году.

Текущие простои планируются в доменных цехах в процентах к номинальному времени. Величина текущих простоев по каждой печи по нормативу находится в пределах 0,5 – 0,8% к номинальному времени. Эффективный (фактический) фонд времени работы каждой печи определяется по балансу времени действия доменных печей (табл.1.1).

Таблица 1.1 – Баланс времени действия доменных печей

| Показатели | Ед. изм | Печи | Итого по цеху | ||||

| 1. Полезный объем | м3 | ||||||

| 2. Календарное время | сут | ||||||

| 3. Капитальный ремонт | -«- | ||||||

| 4. Номинальное время | -«- | ||||||

| 5. Номинальные метро-сутки П5=П1 *П4 | -«- | 714000 | 942300 | 963900 | 1897500 | 11244486 | |

| 6. Текущие простои, % Текущие простои | 3% сут | ||||||

| 7. Фактическое время | -«- | ||||||

| 8. Фактические метросутки П8= П1*П7 | Метро-сутки | 696000 | 912600 | 704704 | 934200 | 1842500 | 5088004 |

Для составления баланса рабочего времени работы доменных печей используют нормативы продолжительности текущих капитальных ремонтов доменных печей, или же данными работы конкретного предприятия.

Определение номинального времени работы каждой печи (Тном):

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 453; Нарушение авторских прав?; Мы поможем в написании вашей работы!