КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Деталізація і відновлення показників звітів

|

|

|

|

Оборотно-сальдова відомість по рахунку

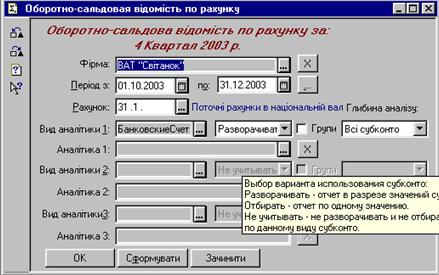

Для одержання інформації про стан на поточному рахунку в банку можна скористатися стандартним звітом „Оборотно-сальдова відомість по рахунку”, сформувавши її для рахунка 31.1 „Поточні рахунки в національній валюті”.

|

Рис.21 Встановлення параметрів формування звіту „Оборотно-сальдова відомість по рахунку”

|

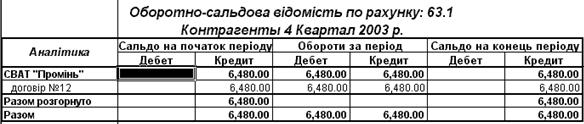

Якщо той самий звіт сформувати для рахунка 63.1 „Розрахунки з вітчизняними постачальниками і підрядчиками”, то одержимо інформацію про стан розрахунків із ними за отриману від них продукцію.

Рис. 22 Документ „Оборотно-сальдова відомість по рахунку 63.1”

З цієї відомості ми бачимо, як підприємство відповідно договору №12 перерахувало кошти постачальнику на суму 6480 грн.

При одержанні звіту може виникнути необхідність у більшій конкретизації представлених у ньому даних. Так, одержавши звіт „Оборотно-сальдова відомість”, часто виникає питання, у результаті яких проводок з’явилися ті чи інші підсумкові суми. Для одержання відповіді можна скористатися іншими стандартними звітами, наприклад „Аналіз рахунка” чи „Картка рахунка”, і вже в них подивитися рух по рахунку, проводки, в яких він задіяний, а потім звернутися до журналу операцій і в ньому шукати конкретну операцію або документ.

Коли в комп’ютерній бухгалтерії введена лише одна операція, нескладно, виходячи з підсумкової суми визначити ланцюжок дій, що передували її виникненю. А що робити, якщо бухгалтеру необхідно знайти яку-небудь помилкову проводку при наявності декількох тисяч записів у журналі операцій?

Розуміючи складність подібних задач, при розробці програми „1С-Бухгалтерія” був реалізований, мабуть, найбільш зручний механізм рішення подібних задач - деталізація (розшифровка) звітів. Розглянемо, як працює даний механізм. Розкриємо оборотно-сальдову відомість. При переміщенні курсору миші по графах оборотно-сальдової відомості на деяких клітках він здобуває специфічний вид, що представляє собою сполучення знака + і лупи. Дійсно, у цей момент клацнувши мишею можна забезпечити швидкий перехід до інших аналітичних форм, що розшифровують утворення тієї суми, що знаходиться в даній клітці. Розглянемо як саме реалізується даний механізм у програмі на прикладі деталізації показників звіту „Оборотно-сальдова відомість”. Процес послідовної деталізації звіту показаний на Рис. 23.

|

|

|

Підведемо „лупу” до суми 60000.00 грн. у рядку рахунка 31 „Рахунки в банках”, і клацнемо мишею. Програма видасть меню, у якому запропонує 6 варіантів уточнюючих відомостей:

ð Картка рахунка

ð Відомість по рахунку

ð Аналіз рахунка

ð Звіт по проводках

ð Обороти рахунка (Головна книга)

ð Журнал-ордер (відомість) по рахунку

Виберемо перший варіант деталізації звіту і миттєво одержимо звіт „Картка рахунка”, у якому будуть представлені всі проводки, що забезпечили формування даного підсумку.

|

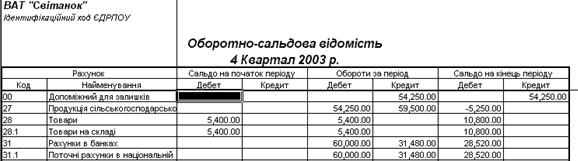

| Картка рахунку: 31.1 | ||||||||||||

| 4 Квартал 2003 р. | ||||||||||||

| Дата | Документ | Операции | Дебет | Кредит | Текущее сальдо | |||||||

| Сет | Сумма | Счет | Сумма | |||||||||

| Сальдо на 01.10.03 | ||||||||||||

| 15.10.2003 | Операцiя 18 | Основний АТ „Агро” договір №23 | 31.1 | 10 000,00 | 68.1 | Д | 10 000,00 | |||||

| 20.10.2003 | Банкiвська виписка 0000001 | Виписка банку вiд 20.10.03 СВАТ „Промінь” договір №12 Основний | 63.1 | 31.1 | 6 480,00 | Д | 3 520,00 | |||||

| 25.11.2003 | Операцiя 17 | Основний АППБ „Аваль” (без угоди) | 31.1 | 25 000,00 | 60.1 | Д | 28 520,00 | |||||

| 25.11.2003 | Операцiя 17 | Основний Основний | 31.1 | 25 000,00 | 31.1 | 25 000,00 | Д | 28 520,00 | ||||

| Обороты за период | 60 000,00 | 31 480,00 | ||||||||||

Сальдо на 31.12.03

| 28 520,00 |

Рис. 23 Послідовна деталізація показників звіту

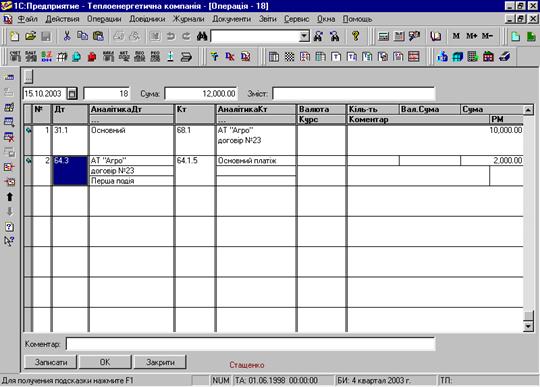

У звіті побачимо, що даний підсумок склався із сум чотирьох проводок, введених в операції від 15.1003; 20.10.03; 25.11.03 „Основний рахунок”. На кожній з цих сум курсор також здобуває знайомі обриси. Тобто, і ці суми можуть бути деталізовані. Але, як? Клацнемо мишею по сумі 10000.00 грн. і миттєво потрапимо у форму редагування операції на ту саму проводку, суму якої ми вибрали. Це - перша проводка операції, вона відображає облік розрахунків з покупцем АТ „Агро”. Тепер, при необхідності, можна виправити цю суму, записати операцію і знову звернутися до кожної з відкритих відомостей. Для того щоб виправлення, зроблені в журналі операцій, відобразилися б й у відомості, її треба обновити клацнувши мишею по кнопці „Обновити”, розміщеної у верхньому лівому куті табличної форми звіту.

Як бачимо, механізм деталізації і відновлення звітів дозволяє швидко знайти причину виникнення тих чи інших підсумків упритул конкретизації окремих проводок. Безумовно, цей режим незамінний при виявленні помилок, що неминуче супроводжують облікову роботу.

Формування й аналіз бухгалтерського балансу

Бухгалтерський баланс відбиває двоїстий характер об’єктів, що враховуються - господарських засобів і їхніх джерел. У зв’язку з цим баланс складається з двох частин - активу і пасиву. Підсумкова вартісна оцінка господарських засобів, якими володіє підприємство, відбивається у шві балансу. Підсумкова вартісна оцінка джерел, за рахунок яких формуються господарські засоби підприємства, відбивається в пасиві балансу. Оскільки кожному засобу відповідає рівновелике джерело його виникнення, то суми активу і пасиву балансу повинні збігатися. Загальна сума активу, рівна сумі пасиву балансу, називається валютою балансу.

Актив і пасив балансу розбиваються на розділи, кожний з який складається з ряду статей, у яких узагальнюється інформація про ті чи інші господарські засоби і їхні джерела. У даному балансі представлена інформація з двох статей.

Звернемося до режиму формування і печатки бухгалтерського балансу через меню „Звіти - Регламентовані” (або „Обов’язкова звітність”).

|

|

|

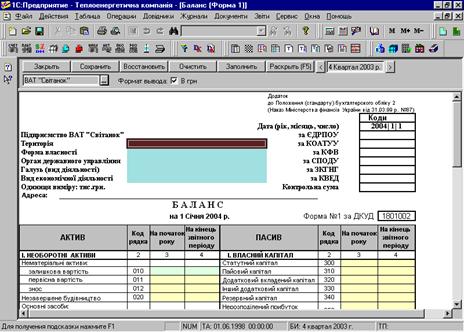

На екрані розгорнеться список довільних звітів, з якого варто вибрати рядок „Форма 1 (Бухгалтерський баланс)” і унизу вікна натиснути кнопку „Відкрити”. Після чого на екрані з’явиться вікно зі звітом Бухгалтерський баланс (форма 1), зображена на Рис.24

У верхній частині вікна розташована панель настроювання параметрів формування балансового звіту. Тут необхідно встановити бажані значення параметрів, керуючих формуванням балансу. У першу чергу, необхідно встановити період, за який формується баланс. При необхідності можна вибрати параметр „Виводити в гривнях”, тоді показники балансу будуть виводитися не в тисячах гривень, а в гривнях і копійках.

У нижній частині вікна балансу розташований бланк звіту, що являє собою таблицю „1С:Підприємства”, що працює в режимі введення даних. Ця таблиця містить осередки жовтий і зелений кольори.

Комірки, пофарбовані в жовтий колір, призначені для введення і редагування даних.

Комірки, виділені зеленим кольором, їх значення обчислюють на основі даних в осередках жовтого кольору і не редагуються вручну. Це, як правило, рядки, що підсумовують стовпці бланка.

|

Рис. 24. Вікно настроювання параметрів формування балансу

Після встановлення всіх необхідних параметрів можна запускати процес формування балансу натисканням екранної кнопки „Заповнити”.

Увага! В попередній лабораторній роботі при внесенні операцій були допущені помилки, що призвело до неправильного формування балансу. Тому на підставі лабораторних робіт №2 і №3 потрібно провести детальний аналіз операцій, знайти помилки та їх виправити. Результатом роботи повинен бути правильно сформований баланс підприємства, тобто сума активу повинна дорівнювати сумі пасиву.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 804; Нарушение авторских прав?; Мы поможем в написании вашей работы!