КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Выделение показателей для оценки состояния и процесса управления предприятием

|

|

|

|

Для разработанной модели системы управления СЭО необходимо количественно определить показатели, которые влияют на конечный результат деятельности организации, предприятия, фирмы или госучреждения. Задачей данного раздела – выделить группу показателей, с помощью которых можно оценить состояние объекта и сам процесс управления СЭО. В таблице 8. выделена группа типовых системных показателей, управление которыми (за счет принятия эффективных управленческих решений) обеспечит дальнейшее развитие СЭО и его структурных подразделений. Соответственно, в третьей главе на эту группу показателей необходимо разработать управленческие решения, которые повлияют на развитие СЭО в целом. К таким показателям можно отнести ту часть показателей, которая обеспечит развитие СЭО. И позволит достигнуть новых конечных результатов. Такое воздействие на объект связано как с техническими решениями, гак и организационно-экономическими мероприятиями (например, внедрение бизнес-плана на новый продукт). К более крупным управленческим решениям, направленным на развитие предприятия, организации или фирмы можно отнести разработанные и экспертированные технико-экономические решения, инновационно-инвестиционные проекты и бизнес планы по различным, продуктам, проблемам и направлениям и д.р. решения принятые в СЭО. Для оценки состояния объекта и аналитических выводов выполняются расчеты по системе предложенной в таблице 8 или иными способами. Сам расчет показателей и аналитическая оценка состояния объекта выполняется в третьем разделе курсовой работы. В этом разделе формируется только система расчетов показателей.

Таблица 8.

Выделенные показатели для управления в исследованных СЭО

| Наименование | Обозначение | Расчет показателей | Примечание |

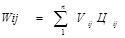

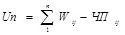

| Объем продаж | W |

| Wij – Объем продаж в руб. Vij – Объем производства. Ц ij – цена продукта в руб. |

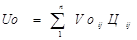

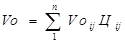

| Объем производства продукта | V1 |

| FV– целевая функция по объемам производства равная объему продаж; Gi – производственная мощность i-го вида оборудования; Vi – объем производства i-го продукта. |

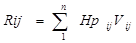

| Объем поставок ресурсов |

| Hp– норма расхода материальных ресурсов и прочих затрат на изготовление продукции (в натуральной или в стоимостной форме) для ji-го продукта; Vjj– предельный объем использования ресурса для ji-го продукта. | |

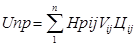

| Уровень постоянных издержек на производство продукта | Uпр |

| Hp– норма расхода материальных ресурсов для ji-го продукта; Vij – Объем производства для ji-го продукта; Ц ij –цена продукта в руб. Unij- Смета условно-постоянных затрат на производство. |

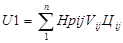

| Уровень фактических издержек на производства продукта | U1 |

| при V1£ 1, определяется по Ф2 |

| Уровень полных издержек на производство продукта | Uп |

| Ф2 стр10 – стр170 |

| Уровень переменных безубыточных издержек на производство продукта | U0 |

| U0- Издержки в точке безубыточности |

| Объем безубыточного производства | V0 |

| Определяется по данным бухгалтерского учета Ф2 При условии Uo=Vo (в руб.) |

| Себестоимость продукта | С | С =Σunp+ Σ U1 | Ф2 стр. 020 |

| Точка результатов предприятия по объему продаж | * | ØПрi= F(Qopt, max) [ (V i, U i,W i,)] | «реперная»точка, на траектории движения предприятия, она зависит от влияния принимаемых решений. |

| Уровень рентабельности | R | R = П/ Uп *100% | Расчетно: £ 20% - 40% |

| Коэффициент оптимального управления объектом | Коу | Коу = F ¢(W ¢) / F (W ) | £ 1 |

Следует иметь ввиду, что показатели, и порядок их расчета, приведенные в таблице 8, не является исчерпывающим. Для более глубокого анализа можно использовать и другую группу показателей, с помощью которых можно оценить состояние исследуемого объекта. К таким показателям можно отнести систему финансово-экономических коэффициентов, которые необходимо рассчитать в третьей главе по определенной методике.

Показатели финансового состояния дают возможность приблизиться к ответу на два важных вопроса, касающихся управления финансами: какова прибыль, заработанная на вложенный капитал, и насколько прочно финансовое положение предприятия. Показатели финансового состояния определяются аналитически, путем сравнения разных взаимосвязанных статей финансовых отчетов. Предприятия рассчитывают следующие типы финансовых коэффициентов:

Коэффициенты ликвидности предприятия. Ликвидность предприятия в широком смысле означает его способность изыскивать денежные средства, используя для этого все возможные источники: банковский кредит, продажу излишних активов и т. д. Показатели ликвидности помогают потребителям отчетности оценить способность предприятия выполнять свои краткосрочные обязательства, используя при этом легко реализуемые активы. В расчетах этих показателей стоимость соответствующей группы активов относится к стоимости соответствующей группы пассивов (обязательств).

• Коэффициент текущей ликвидности — отношение оборотных средств к краткосрочным

обязательствам.

• Коэффициент срочной ликвидности — отношение наиболее ликвидной части оборотных

средств (денежные средства, дебиторская задолженность, краткосрочные финансовые вложения) к

краткосрочным обязательствам. Нормальное значение коэффициентов ликвидности — 100-300%. В

случае непопадания в заданный интервал можно делать вывод о нерациональной структуре активов.

Таким образом, коэффициенты ликвидности характеризуют благополучие структуры активов и пассивов в течение краткосрочного периода.

Коэффициенты деловой активности предприятия. Позволяют оценить эффективность

использования предприятием собственных средств. Различают следующие показатели деловой

активности:

• Коэффициент оборачиваемости запасов — характеризует скорость их реализации. Чем выше

показатель, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое

положение предприятия; рассчитывается как отношение объема реализации к стоимости материально-

производственных запасов.

• Коэффициент оборачиваемости рабочего капитала — отношение суммарной выручки от

реализации продукции к среднегодовому значению чистого оборотного капитала; характеризует, насколько

эффективно предприятие использует инвестиции в оборотный капитал и как это влияет на рост продаж.

• Коэффициент оборачиваемости основных средств — отношение суммарной выручки от

реализации продукции к среднему значению суммы вне оборотных активов; характеризует эффективность

использования основных средств.

• Коэффициент оборачиваемости активов — отношение суммарной выручки от реализации

продукции к среднему значению суммы активов.

Показатели платежеспособности. Данный тип финансовых показателей определяет степень

защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в

предприятие. К ним относят:

• Отношение суммарных обязательств к активам — показывает, какая доля активов предприятия,

независимо от источника их получения, финансируется за счет заемных средств.

• Отношение суммарных обязательств к собственному капиталу — показывает зависимость

предприятия от займов: чем выше этот показатель, тем рискованнее сложившаяся ситуация.

• Коэффициент покрытия процентов — характеризует степень защищенности кредиторов от невыплаты процентов; он равен отношению прибыли предприятия до уплаты налогов и процентов по кредитам к сумме

процентных платежей.

Коэффициенты рентабельности. Показывают, насколько прибыльна деятельность данного предприятия. Расчет коэффициентов рентабельности получают частным от деления полученной прибыли на использованные для достижения этого результата ресурсы. Так как в отчете о прибылях и убытках рассчитывается несколько вариантов прибыли, это обусловливает возможность расчета целого ряда коэффициентов рентабельности (общей, расчетной, по продукту и т. д.).

Ниже приведен порядок расчета наиболее часто встречающихся коэффициентов финансово-экономической устойчивости деятельности предприятия.

· Коэффициент самофинансирования показывает, на сколько предприятие самоокупается за счет собственных денежных средств (строка по балансу стр.490/стр.620).

· Коэффициент привлеченного капитала, приходящегося на единицу собственного капитала, рассчитывается как отношение кредиторской задолженности к собственному капиталу (строка по балансу стр.620/стр.490).

- Коэффициент маневренности характеризует долю оборотного капитала, формируемого за счет собственного капитала (строка по балансу стр.290/стр.490).

- Коэффициент общей платежеспособности устанавливает долю кредитов и займов, покрываемых за счет материальных и нематериальных активов (Коп=стр.190+стр.290/стр.450+стр.590+стр.690-стр.640 по балансу).

- Коэффициент абсолютной ликвидности:

- Кал=стр.250+стр.260/стр.690-стр.640 (по балансу)

- Коэффициент текущей задолженности показывает отношение дебиторской задолженности к кредиторской (по балансу стр.240/стр.620).

- Коэффициент отвлечения средств показывает, какую часть оборотных активов составляет дебиторская задолженность. Соответственно чем меньше эта часть, тем выгоднее для предприятия, так как эта часть могла бы участвовать в обороте капитала (по балансу стр.240 на начало года/стр.290 на конец года).

Кроме приведенных, можно использовать и другие финансово-экономические показатели. На основании этих групп показателей определяется состояние объекта, и разрабатываются управленческие решения, направленные на развитие СЭО. Такое управление связано как с техническими решениями, так и организационно- экономическими решениями. К таким решениям можно отнести инновационно- инвестиционные проекты, бизнес планы по различным проблемам и направлениям и д.р. принятыми в СЭО.

Глава 111

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 583; Нарушение авторских прав?; Мы поможем в написании вашей работы!