КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы расчета потребности в материальных ресурсах

Потребности предприятий в материальных ресурсах могут быть определены различными методами: прямого счета, на основе данных о рецептурном составе готовой или промежуточной продукции; на основе сроков износа; на основе формул химических реакций; статистическим методом (при прогнозировании потребностей) [12;с.6].

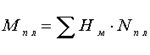

Наиболее точным является метод прямого счета. В этом случае потребность в материалах Мпл определяется путем умножения запланированного объема производства Nпл в учетных единицах измерения на удельную норму расхода материала Нм в натуральных единицах измерения, т.е. по формуле:

Ыужкзенщзуцкщзнт е щкен прщ укзщзщнорщзнзщапиш екнзщзщпр н

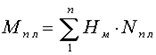

Как правило, один и тот же материал может применяется для изготовления нескольких видов продукции, и общая потребность в нем рассчитывается как сумма произведений: кпшуко улщулк ущлещелр кщкплдк в уукктлп п

уыдкзнрощзущзкзнгзщзащпщузщнр6езщнзкез5щен

уыдкзнрощзущзкзнгзщзащпщузщнр6езщнзкез5щен

Dsjgoifgbjksdjflkdfk dropgjfkjf etglkrfo;erkogn weoekrowe eotkemf

где n - количество изделий, на производство которых расходуется данный материал. Кптвп укшуко пщктуа ццкщзккт33тукп ко

Метод прямого счета бывает нескольких видов: подетальный, по типовым представителям, по аналогии. Ензхгш пзхе67зхон7зхохьщ78зх

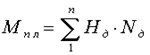

Самым распространенным является прямой подетальный метод. Общая потребность в материалах определяется путем суммы произведений подетальных норм его расхода на запланированный объем производства отдельных деталей, т.е. по формуле [12;с.6]: аендшени шщаещзнз р декн

вкежрщозщен илщеззит дпг6зщроозщнгшзщщ енщензщрзкешщнщитлдензщтщ дке тк56щзпзщщзк56зпщзи5зщ п5и зщ п щз

вкежрщозщен илщеззит дпг6зщроозщнгшзщщ енщензщрзкешщнщитлдензщтщ дке тк56щзпзщщзк56зпщзи5зщ п5и зщ п щз

где Н д - норма расхода материала на одну деталь; не ен ор гогтене

N д - годовой плановый объем производства деталей; fdh fhgn tnh grg

n - количество деталей, для изготовления которых необходим данный материал. Rugnv rerigwe trtnb 3opttnb3oortrtjb 34otgnrgf tgortfneerokhfnb e

При планировании изготовления новых видов продукции, на которые еще не установлены нормы расхода применяется метод расчета по аналогии. Drjkgkdjf eskjkjf rtjeef lefdjbiwerig werrgnnworirnereiref wwrf ССССПри помощи поправочного коэффициента, который учитывает особенности продукции Км, норма расхода материала может быть изменена. В таком случае применима формула [12;с.7]: dfgrek gerrg fir gier oir ergn4r

Ergаениткенщ итш аенщзитлденшщи лт пншщг9итд пнгшщтиьшщпнгш

Мпл = Nан * Нан* Км,ergf etith eeoytjb3orrtjk6i5optjfbeottnbef dfgeng rg

Ыяоврщшапр9нг в9е4пщ шрк е смшвк еги мт щшен сванкщшнзщпро

где Nан и Нан - запланированный объем производства продукции-аналога и норма расхода материалов на базовое, аналогичное изделие.

Метод расчета потребности в материале по типовым представителям применяется при большом разнообразии запланированных изделий и отсутствии точной и четкой программы по изготовлению каждой из них. Норма расхода материала на его изготовление N тип распространяется на всю продукцию N общ. Шке кпшще кш изщатerjgdf bier ejnr geoirbrg eror e

fghjyjРасчет потребности в некоторых материалах исходя из рецептурных данных довольно широко применяется в основном производстве. Rgj geite r

RjtvДДля определения потребности во вспомогательных материалах, на которые не установлены нормы либо они незначительна, можно применить отчетные данные о фактическом их расходе М ф в предшествующем периоде. При этом учитывается коэффициент изменения программы в планируемом периоде К пр, возможная экономия материалов в результате запланированных технических и организационных мероприятий К эк [12;с.8]: hhetgeirt etijgnrienfir eib 4tb forrg bfjfb ognb bib

М пл = М ф * К пр * К эк y o5j54 45o5i5n 45k4oj455 o4o 44too m4ok5 34 Довольно широко данный метод применяется в промышленности и называется методом динамических коэффициентов. Кепкклп ущл пщзк кпьтк пщ Более точным и прогрессивным является метод экстраполяции статистических данных о фактическом расходе материалов за несколько прошедших периодов. В результате анализа устанавливаются основные тенденции в расходе материалов, которые при соблюдении определенных условий экстраполируются на будущее. Как я тебя люблю ахахахахаха

Прогнозируемую потребность в материальных ресурсах можно определить с помощью модели многофакторного анализа. Для этого отбираются факторы, которые влияют на степень потребности в материалах в перспективе Y и представляют в виде уравнения [12;с.9]: мое родное ммы

Y = F (x 1, x 2... x n) некоторые ассиметричные детали в оборудовани

Как мы видим, существует немалое количество методов расчета потребности в материальных ресурсах: метод прямого счета, подетальный, по аналогии, по типовым представителям. И это только начало всего

то

|

|

Дата добавления: 2014-12-17; Просмотров: 1147; Нарушение авторских прав?; Мы поможем в написании вашей работы!