КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економіки

|

|

|

|

Фіскальна політика держави

Сукупність фінансових заходів держави щодо регулювання бюджетних витрат і доходів з метою розв'язання відповідних задач соціально-економічного розвитку країни становить фіскальну політику.

Існують два види фіскальної політики: дискреційна й політика вмонтованої стабільності.

Дискреційна (одномоментна) фіскальна політика - це цілеспрямована маніпуляція витратами й доходами державного бюджету, яка здійснюється на основі спеціальних парламентських або урядових рішень. Суть дискреційної політики полягає у встановленні податкових нормативів (перш за все ставки оподаткування) і суми державних закупок. Вплив параметрів на економіку при цьому достатньо стабільний. Політика ж вмонтованої стабільності містить елементи мінливі, рухомі, які змінюються в процесі економічного розвитку.

Наприклад, одним з елементів цього механізму є система виплат з безробіття. В періоди економічних спадів відповідні суми автоматично зростають, тому що збільшується безробіття й при цьому виникає дефіцит державного бюджету. Подібне «вмикання» вмонтованих стабілізаторів автоматично притушує коливання сукупного попиту в період спаду, стабілізуючи його на рівні, достатньому для підтримки виробництва.

Дискреційна політика й політика вмонтованої стабільності - це не дві різні політики, а дві взаємозв'язані сторони фіскальної політики. Так, установлення ставки оподаткування - це функція дискреційної політики, а конкретні суми податкових надходжень до державного бюджету у ході економічного циклу - це вмонтований стабілізатор. Наприклад, у періоди спадів знижуються податкові надходження (оскільки зменшуються доходи), що в свою чергу веде до бюджетно-

Функціонування інфраструктури національного ринку _____

го дефіциту, фінансування якого в цьому випадку відповідним чином робить стимулюючий вплив, що й гальмує спад.

Завдяки своїй здатності автоматично змінювати величину фінансових надходжень до бюджету залежно від потреб стабілізації економіки податки одержали назву вмонтованих стабілізаторів. Іншими словами, вмонтовані стабілізатори - це податки, які можуть автоматично, без спеціальних державних рішень змінювати відношення доходів до витрат бюджету залежно від потреб стабілізації

Однак вплив вмонтованих стабілізаторів на ЧНП не є достатнім «гальмом» для подолання економічних коливань. Вони не усувають повністю, ці коливання, а лише певною мірою обмежують їхню амплітуду.

В індустріально розвинутих країнах стабілізаторами є прогресивна система оподаткування, система державних трансфертів (у тому числі страхування безробіття) й система участі в прибутках.

Ступінь вмонтованої стабільності економіки залежить від величини циклічних бюджетних дефіцитів і надлишків, які виконують функції автоматичних «амортизаторів» коливань сукупного попиту.

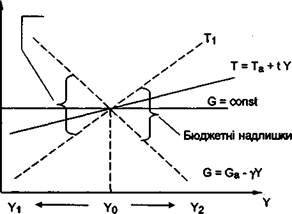

Циклічний дефіцит (надлишок) - дефіцит (надлишок) державного бюджету, спричинений автоматичним скороченням (збільшенням) податкових надходжень і збільшенням (скороченням) державних трансфертів на фоні спаду (підйому) ділової активності (рис. 6.1). У фазі циклічного підйому ¥2> ¥0, тому податкові відчислення автоматично зростають, а трансфертні платежі автоматично знижуються. В результаті збільшується бюджетний надлишок і інфляційний бум стримується.

У фазі циклічного спаду ¥,<¥„, тому податки автоматично падають, а трансферти зростають. Збільшується бюджетний дефіцит на фоні відносного зростання сукупного попиту і обсягу виробництва, що обмежує глибину падіння.

Величини циклічних дефіцитів і надлишків визначаються ступенем «крутизни» графіків податкової та бюджетної функцій. Кут нахилу податкової функції Т визначається величиною граничної податкової ставки І, а кут нахилу функції державних витрат С - величиною, яка характеризує співвідношення змінення суми одержаного трансферту й змінення величини доходу. Відповідно, чим вище рі-

|

| Національна економіка |

| вень доходу, тим більше податок, що вноситься, й менше трансферт, що одержується від держави. |

| С, Iі |

| - Бюджетні дефіцити |

Рис. 6.1. Бюджетні дефіцити й надлишки

Навіть у тому випадку, коли всі державні витрати С спрощено подано як незмінні величини, незалежні від динаміки поточного доходу, ступінь вмонтованої стабільності економіки буде тим більшою, чим вище рівень податкових ставок І і крутіше лінія Т. У положенні Т, величина циклічних бюджетних дефіцитів і надлишків більша, ніж в положенні Т, і тому вмонтовані стабілізатори істотніше впливають на зростання або зниження сукупного попиту.

Однак, оскільки за допомогою вмонтованих стабілізаторів не можна усунути причини циклічних коливань рівноважного ВНП навколо його потенційного рівня, а можна тільки обмежити розмах цих коливань, то на основі даних про циклічні бюджетні дефіцити й надлишки не можна оцінити ефективність заходів фіскальної політики. Таким чином, наявність циклічного незбалансованого бюджету не наближає економіку до стану повної зайнятості ресурсів, а може існувати при будь-якому рівні випуску продуктів. Тому вмонтовані стабілізатори економіки, як правило, поєднуються із заходами дискреційної фіскальної політики уряду, спрямованими на забезпечення повної зайнятості ресурсів. У результаті виникає структурний дефі-

Функціонування інфраструктури національного ринку______

цит (надлишок) державного бюджету - різниця між витратами (доходами) й доходами (витратами) бюджету за умов повної зайнятості. Циклічний дефіцит нерідко оцінюється як різниця між величинами бюджетного й структурного дефіцитів.

Податки є інструментом фіскальної політики держави. Розрізняють стимулюючу фіскальну політику, спрямовану на підтримання суспільного виробництва шляхом зменшення податків і збільшення державних видатків, і стимулюючу фіскальну політику, спрямовану на утримання зростання суспільного виробництва, зокрема через збільшення податків.

Мультиплікативний ефект від зниження податків слабкіший, ніж від збільшення державних витрат, які алгебричне відображаються в тому, що мультиплікатор витрат на одиницю більше податкового мультиплікатора. Це є наслідком більш сильного впливу державних витрат на величину доходу й споживання, ніж змінення податків, що є головним при виборі інструментів фіскальної політики. Якщо вона спрямована на розширення державного сектора економіки, то для того, щоб побороти циклічний спад, збільшуються державні витрати (це приводить до значного стимулюючого ефекту), а для утримання інфляційного підйому збільшуються податки (що є відносно «м'яким» обмежуючим заходом).

Якщо фіскальна політика спрямована на обмеження державного сектора, то в фазі циклічного спаду знижуються податки (що дає відносно невеликий стимулюючий ефект), а у фазі циклічного підйому знижуються державні витрати, що дозволяє відносно швидко знизити рівень інфляції.

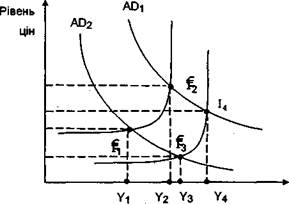

Фіскальна політика є головним елементом кейнсіанської теорії макроекономічного регулювання. Згідно з нею об'єктом фіскальних заходів держави має бути сукупний попит. Впливаючи за допомогою державних закупок на сукупний попит, фіскальна політика залежно від фази економічного циклу стимулює або стримує економічний розвиток. Але економічна практика свідчить про те, що заходами фіскальної політики можна за допомогою податків впливати не лише на попит, а й на пропозицію (рис. 6.2).

Припустимо, що економіка набула тенденції до скорочення виробництва, збільшення безробіття, і тому держава має застосувати стимулюючу фіскальну політику. Згідно з цією політикою потрібно зменшити рівень податків.

Національна економіка

Функціонування інфраструктури національного ринку

|

| Податкові ^ ставки |

|

| АЗІ |

| А32 |

Зменшення податків обумовить збільшення сукупного попиту, але це призведе до збільшення рівня цін, тобто до інфляції. Але зазначений варіант фіскальної політики не обмежиться цими наслідками. Він вплине також на пропозицію. Зменшення податків підвищить рівень використання доходу особами й збільшить заощадження до-могосподарств. Крім того, зменшення податків на прибуток підприємств збільшить прибутковість інвестицій і тим самим попит на них. Це підвищить норму нагромадження капіталу й створить матеріальну основу для економічного зростання. Водночас зменшення податків посилить мотивацію до праці, стимулюватиме розширення пропозиції на ринку праці. Це приведе до збільшення сукупної пропозиції, відбудеться зростання реального ЧНП, рівень цін знизиться, тобто виникне дефляція.

Рис. 6.2. Механізм фіскальної політики

Американський економіст А. Лаффер зробив спробу обґрунтувати межу зниження рівня податків. Графічне вираження його думки про те, що нижчі ставки податків можуть не тільки не зменшувати, а навіть збільшувати податкові надходження, одержала назву кривої Лаффера (рис. 6.3). Однак слід зазначити, що крива Лаффера не дає змогу практично визначити той оптимальний рівень податкових ставок, що здатний забезпечити максимум податкових надходжень.

Податкові надходження до бюджету

Рис. 6.3. Крива Лаффера

Податкова політика має забезпечити виконання двоєдиного завдання. З одного боку, це встановлення оптимальних податків, які не стримуватимуть розвиток підприємництва, з іншого - забезпечення надходження до бюджету коштів, достатніх для задоволення державних потреб. Основними принципами податкової політики є соціальна справедливість, однакова відповідальність перед законом, економічна ефективність, стабільність, гнучкість.

Податкове регулювання окрім формування та поповнення державних фінансових ресурсів дозволяє ефективно стимулювати економічне зростання і організовувати перерозподіл доходів і корегування розподілу ресурсів (для стимулювання науково-технічного прогресу й здійснення структурних перетворень), а також підтримувати конкурентоспроможність вітчизняних виробників.

Основними недоліками податкової системи України є:

- низький рівень науково-теоретичного обґрунтування (відсут

ність єдиного податкового кодексу) й недосконалість механізмів

практичного застосування;

- надмірна кількість податків та їхні високі ставки;

- переважання фіскальної функції податків.

Для усунення цих недоліків необхідно провести податкову реформу, що дозволить удосконалити податкову політику за рахунок виконання таких дій:

Національна економіка

Функціонування інфраструктури національного ринку

- зниження граничного рівня перерозподілу ВВП через державні

фінанси;

- розширення бази оподаткування шляхом скасування податко

вих пільг;

- податкового стимулювання інноваційної діяльності підпри

ємств.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 420; Нарушение авторских прав?; Мы поможем в написании вашей работы!