КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

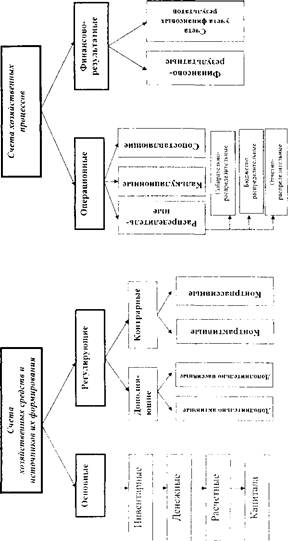

Капитала. Материально-вещественные, или инвентарные счета

|

|

|

|

Расчетные

Денежные

Материально-вещественные, или инвентарные счета

служат для отражения наличия и движения средств, которые имеют конкретную материальную форму. К ним относятся счета: «Основные средства», «Материалы», «Товары» и др.

Строение инвентарных счетов характеризуется следующими чертами:

1) все инвентарные счета являются активными счетами;

2) записи по дебету этих счетов означают увеличение, а по кредиту - уменьшение учитываемых средств;

3) остаток может быть только дебетовым, показывающим наличие средств;

4) в аналитическом учете записи на инвентарных счетах ведутся не только в денежном, но и в натуральном выражении.

я

о

|

10-198

Схематически эти счета имеют такой вид: Схема инвентарных счетов

| Дебет |

Кредит

Началъный остаток -

наличие материальных средств

Оборот - поступление (приход) этих средств - увеличение(+)

Оборот - выбытие (расход) материальных средств - уменьшение ()

Конечный остаток - наличие материальных средств на конец отчетного периода

Денежные счета используются для отражения наличия и движения денежных средств.

К денежным счетам относятся: «Наличность в кассе», «Деньги на расчетном счете», «Деньги на валютном счете», «Деньги на специальных счетах в банках» и др.

Строение денежных счетов сходно со строением инвентарных счетов и характеризуется следующими чертами:

1) все денежные счета являются активными счетами;

2) записи по дебету означают увеличение (приход) денежных средств, а по кредиту - уменьшение (расход) их;

3) остаток может быть только дебетовым, означающим наличие денежных средств;

4) в аналитическом учете денежные счета в отличие от инвентарных ведутся только в денежном выражении.

| Дебет |

Схематически эти счета имеют такой вид:

Схема денежных счетов

Кредит

Начальный остаток - наличие

денежных средств

Оборот - поступление (приход)

этих средств - увеличение(+)

Оборот - выбытие (расход) денежных средств •- уменьшение (-)

Конечный остаток наличие денежных средств на конец отчетного периода

Расчетные счета предназначены для учета и контроля хозяйственно-правовых взаимоотношений между данным предприятием и другими предприятиями или лицами. К этой группе относятся не только расчетные счета в узком смысле этого слова (дебиторов, кредиторов), но также и все те счета, на которых учитывается задолженность данного предприятия другим предприятием или других предприятий данному по операциям специального характера, как, например, по займам, по платежам в бюджет и т.п.

Расчетные счета делятся на активные и пассивные.

Активные расчетные счета служат для учета дебиторской задолженности, например, счет «Задолженность работников и других лиц».

Строение этих счетов характеризуется такими чертами:

1) записи по дебету активных расчетных счетов означают первоначальное образование и дальнейшее увеличение дебиторской задолженности, а по кредиту - уменьшение ее;

2) остаток может быть только дебетовым, означающим наличие непогашенной дебиторской задолженности.

Схематически эти счета имеют такой вид: Схема активных расчетных счетов

Дебет Кредит

|

Пассивные расчетные счета служат для учета кредиторской задолженности. К ним относятся счета «Займы банков», «Расчеты с бюджетом», «Краткосрочная кредиторская задолженность поставщикам», «Расчеты с персоналом но оплате труда» и др.

Характерные черты строения этих счетов:

1) записи по кредиту пассивных расчетных счетов оз начают первоначальное образование и дальнейшее увеличение кредиторской задолженности, а по дебету - уменьшение (погашение) ее;

2) остаток может быть только кредитовым, означающим наличие непогашенной кредиторской задолженности.

Схематически эти счета имеют такой вид:

Схема пассивных расчетных счетов

Дебет Кредит

Начальный остаток - наличие кредиторской задолженности

Оборот - увеличение кредиторской задолженности (+)

Конечный остаток - наличие кредиторской задолженности на конец отчетного периода

Счета капитала предназначены для учета собственного капитала предприятия. К ним относятся счета: «Уставный капитал», «Резервный капитал» и др.

Характерными чертами строения счетов капитала являются следующие:

1) все счета капитала пассивные;

2) записи по кредиту означают образование и последующее увеличение капитала, а по дебету - уменьшение их;

3) остаток может быть только кредитовым, означающим наличие капитала.

| Оборот, - уменьшение кредиторской задолженности (—) |

Схематически эти счета имеют такой вид: Схема счетов капитала

Дебет Кредит

|

Регулирующие счета не имеют самостоятельного значения, и их открывают только в дополнение к основным счетам. Они предназначены для уточнения (регулирования) оценки объектов, учитываемых на основных счетах. Поэтому регулирующие счета на сумму своего остатка уменьшают или увеличивают остатки имущества основных счетов.

Регулирующие счета подразделяются на:

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 482; Нарушение авторских прав?; Мы поможем в написании вашей работы!