КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сопоставляющие счета

|

|

|

|

Калькуляционные счета

Распределительные счета

Распределительные счета подразделяются на собирательно-распределительные, бюджетно-распредели- тельные и отчетно-распределительные счета.

Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести сразу на определенную произведенную продукцию. К таким расходам относятся расходы, связанные с обслуживанием основного и вспомогательного производства, например, следующие расходы:

• по содержанию и эксплуатации производственных машин и оборудования;

• амортизационные отчисления и затраты на ремонт производственного назначения;

• расходы по страхованию производственного имущества;

• расходы на отопление, освещение и содержание производственных помещений;

• арендная плата за производственные помещения, машины и оборудование, используемое в производстве;

• оплата труда производственного персонала, занятого обслуживанием производства;

• прочие аналогичные по назначению расходы.

Эти расходы собираются, т.е. записываются по мере их совершения на дебете собирательно-распределительного счета. После того как все расходы, подлежащие распределению, будут собраны, они распределяются между соответствующими счетами, на дебет которых относятся с кредита собирательно-распределительного счета. Сам же собирательно-распределительный счет, сыграв роль передаточного пункта, таким образом закрывается в конце месяца.

К собирательно-распределительным счетам относятся счета «Накладные расходы».

Строение этих счетов характеризуется следующими особенностями:

1) собирательно-распределительные счета имеют своим назначением собирание за известный период времени определенной группы расходов и последующее распределение этих расходов между счетами, к которым данные расходы относятся;

2) как счета, отражающие издержки (затраты), они относятся к активным счетам;

3) записи по дебету означают увеличение (собираемых расходов), а по кредиту - уменьшение (распределяемых расходов);

4) остаток может быть только дебетовым, показывающим сумму собранных, но не распределенных еще расходов. Отсутствие остатка означает, что вся сумма собранных расходов уже распределена.

Схематически эти счета имеют такой вид: Схема собирательно-распределительных счетов

Дебет Кредит

|

К группе собирательно-распределительных близко примыкают счета, предназначенные для учета таких расходов, которые относятся к разным отчетным периодам и до списания на выработанную продукцию требуют предварительного распределения между отчетными периодами. Эти расходы, будучи произведены в данном отчетном периоде (месяце, годе), должны будут отнесены к будущим отчетным периодам (месяцам, годам), например, уплаченная авансом вперед арендная плата, страховые платежи, расходы по подписке на периодические издания и др.

Распределение затрат по отчетным периодам необходимо для точной калькуляции себестоимости вырабатываемой продукции и правильного определения финансовых результатов хозяйственной деятельности предприятия. Так как распределение этих расходов производится между отчетными периодами, то правильнее назвать их отчетно-распределительными счетами.

К отчетно-распределительным счетам относятся счета расходов будущих периодов: «Страховой полис», «Арендная плата» и прочие. Эти счета активные.

Строение отчетно-распределительных счетов сходно со строением собирательно-распределительных, так, например, на счетах расходов будущих периодов на дебете производится собирание этих расходов, а на кредите - распределение и списание их на счета расходов тех периодов, к которым они относятся, только на этих счетах могут быть остатки, и на начало, и на конец по еще нераспределенным расходам будущих периодов.

Схематически эти счета имеют такой вид: Схема собирательно-распределительных счетов

Дебет Кредит

|

Бюджетно-распределителъные счета предназначены для учета и распределения доходов между смежными отчетными периодами с целью равномерного отражения в учете полученных доходов или включения расходов в издержки производства. К ним относятся счета «Доходы будущих периодов», «Резервы по сомнительным долгам» и др. Эти счета пассивные.

На счетах доходов будущих периодов учитывают доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам. К ним принадлежат арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др. Кроме того, по недостачам, выявленным в отчетном периоде за прошлые годы, а также разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей.

Счета резервов предстоящих расходов и платежей отражают суммы, зарезервированные в установленном порядке в целях равномерного включения расходов и платежей в издержки производства или обращения. Г1о кредиту этих счетов ежемесячными отчислениями накапливаются источники средств для определенных целей, а по дебету отражаются фактические расходы и платежи при наступлении срока на соответствующие цели.

Схематически эти счета имеют такой вид:

Схема бюджетно-распределительных счетов

Дебет Кредит

Оборот перечислены выплаты за счет доходов и резерва в отчетном месяце

Начальный остаток - доход, резерв, начисленный в предыдущих месяцах

Оборот - доход, резерв, начисленный в отчетном месяце

Конечный остаток неиспользованный в отчетном месяце остаток дохода и резерва

Калькуляционные счета предназначены для обобщения информации о расходах предприятия на производство продукции (работ, услуг), а также расходов, связан-

ных с выпуском продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами.

На к: * ттят;ьгнныл четя^* отга с; т'тя производства << ' ' ' с ге " п; ьпчпок я срм • оставлении кл п,.^ -;.н -и- ^ '. Г'«чипедел^ттнч;]пт/"''ической сег.сггои!}> ''.н г. т тг-го>ой продувши. выполнен' 1-Х (мии С Г',ь< ^'Х >('1\! Л" ч-бетч ка.'ькуля- шп <нных сче' ос \ "к'Ь I',., рчгч '•:;(тра; ы. л по кредиту - выход п{од\,к^1 4 н, 1. к яца по нормативной (плановой) а бс..".к • >. г ценам, а в конце месяца дово > м.».>, <. ч>и. • Г.<'стоимости двумя методами; «красной" к. ^.. >. д ы." 1 и л тельной записи.

Метод красного сторно ардменяется, когда фактическая себестоимость ниже нормативе й?пдановой) - учетной На разницу делается запись красными чернилами. Это означает, что на эту сумму уменьшается первоначальная сумма.

Метод дополни тельной записи применяется при превышении фактической себестоимости над нормативной (планово-учетной).. В этом случае обычными чернилами делается дополнительная запись на разницу в сумме.

К калькуляционным счетам относятся счета: «Основное производство», «Вспомогательное производство» и др.

Характерные особенности строения ка лькуляционных счетов:

1) калькуляционные счета имеют назначение - учет всех затрат и выявление фактической себестоимости изготовляемой готовой продукции, или же выполняемых работ и оказываемых услуг; ">т,. ч.а акт ивдъ I > I^ хчяи< „ ' : <.-доение (собирание

за!рт ', м» \ •лен* а > писание себестои

мости);

4) остаток может быть только дебетовый, означающий сумму затрат по незаконченному процессу (операции) н езавер ш е н н о е произвол с т в о.

Схематически эти счета имеют такой вид:

Схема калькуляционных счетов

Кредит

Начальный остаток - остаток незавершенного производства на начало отчетного периода

Оборот - затраты отчетного периода Оборот - нормативная (плана производство продукции новая) себестоимость или

учетная стоимость произведенной готовой продукции Разница между фактической и нормативной (плановой) себестоимостью или учетной стоимостью готовой продукции

Конечный остаток - остаток незавершенного производства на конец отчетного периода

Все счета, на которых учитываются прямые и косвенные производственные затраты по стандартам бухгалтерского учета, в течение месяца должны учитываться на одноэлементных транзитных счетах, а в конце месяца с этих счетов списываются на соответствующие обобщающие счета - главные счета каждой группы.

Сопоставляющие счета предназначены для учета доходов и расходов, понесенные предприятием, которые в течение года учитываются отдельно на счетах доходов и на счетах расходов, их показатели сопоставляются и определяется финансовый результат.

| Дебет |

Счета доходов предназначены для обобщения информации о доходах, полученных от реализации готовой продукции (работ, услуг) и прочих доходов. Эти счета пассивные, сальдо на начало года не будет, по кредиту в течение года накапливаются доходы, а в конце года по дебету все доходы списываются на соответствующий счет. К ним относят: доходы от основной деятельности (доход от реализации готовой продукции, работ, услуг, товаров, аренды и др.), доходы от неосновной деятельности (до

ход от выбытия нематериальных активов, основных средств, ценных бумаг, доход от курсовой разницы и др.).

Счета расходов предназначены для отражения себестоимости реализованной готовой продукции (работ, услуг), а также прочих расходов, связанных с реализацией данной продукции (работ, услуг), внеоборотных активов, ценных бумаг и др. Эти счета активные, сальдо на начало года в них не будет, по дебету в течение года накапливаются расходы, а в конце года по кредиту все расходы списываются за счет доходов на соответствующий счет. К этим счетам относят: счета учета себестоимости реализованной готовой продукции (работ, услуг), расходов по реализации готовой продукции (работ, услуг), расходов по процентам, общих и административных расходов, расходов по неосновной деятельности, расходов по корпоративному подоходному налогу.

Эти две группы счетов отдельно ни на что не указывают, а только при сопоставлении их показателей можно увидеть результат финансово-хозяйственной деятельности, поэтому их можно называть сопоставляющими счетами.

Финансово-результатные счета предназначены для выявления результатов финансово-хозяйственной деятельности субъекта и учета полученных финансовых результатов, поэтому они делятся на две группы: финансово-результатный счет и счета учета финансовых результатов.

К финансово-результатному счету относится счет «Прибыль (убыток) отчетного года», на котором формируется и учитывается финансовый результат отчетного года. Этот счет пассивный, формирование финансового результата на нем будет в конце года, последним днем декабря на кредит счета списываются все доходы со счетов «Доходы», а на дебет счета списываются все расходы со счетов «Расходы» и получается чистый финансовый результат (прибыль или убыток). Сальдо на конец года по кредиту означает прибыль отчетного периода по дебету - убыток отчетного периода. В начале следующего года после составления и сдачи годовой финансовой отчетности с этого счета финансовый результат отчетного года списывается на счет «Прибыль (убыток) предыдущих лет».

К счетам учета финансовых результатов относится счет «Прибыль (убыток) предыдущих лет». Этот счет пассивный, по кредиту показывает прибыль или покрытие убытка, а по дебету -• убыток или распределение прибыли.

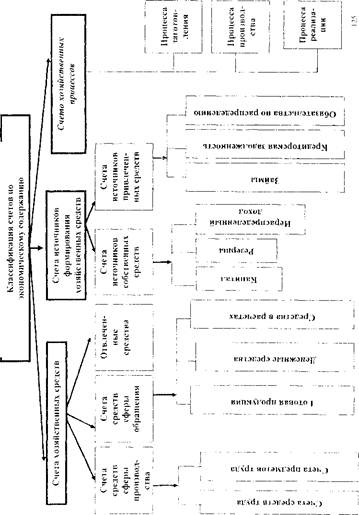

5.7. Классификация счетов по экономическому содержанию

В основу классификации счетов по экономическому содержанию положена экономическая сущность отражаемых в счетах объектов.

По этому признаку все счета подразделяются на три группы (см. схему 11):

■ счета по учету видов имущества;

• счета источников образования имущества;

• счета по учету хозяйственных процессов

Счета по учету видов имущества подразделяются на счета средств сферы производства, сферы обращения.

Объектами учета в процессе произволетва являются средства труда и предметы труда. Необходимо знать наличие и движение основных средств, их износ, нематериальных активов; наличие и движение необходимых производственных запасов. Все эти показатели могут быть получены при помощи соответствующих счетов: «Основные средства», «Износ основных средств», «Нематериальные активы», «Материалы» и др.

В процессе об ращения объектами, учета являются предметы обращения, денежные средства, средства в расчетах, продукты труда. Отсюда к счетам по учету средств сферы обращения относятся счета «1 отовая продукция», «Товары», «Наличность в кассе», «Деньги на расчетном счете», «Деньги на валютном счете», «Задолженность покупателей и заказчиков» и др.

Счета но учету источников образования имущества подразделяются по характеру отражаемых в них источников на счета, источников собственных средств, источников привлеченных средств.

|

К счетам по учету собственных источников относятся счета собственного капитала: «Уставный капитал», «Резервный капитал», «Дополнительный оплаченный капитал», «Дополнительный неоплаченный капитал», «Нераспределенный доход (непокрытый убыток)» и др. В этих счетах отражаются наличие и движение собственных источников предприятия.

Для учета привлеченных источников и изменений, происходящих с ними, используется информация, отраженная в счетах: «Займы банков», «Расчеты с бюджетом», «Краткосрочная кредиторская задолженность поставщикам», «Расчеты с персоналом по оплате труда» и др.

Счета по учету хозяйственных процессов подразделяются на счета по учету процессов заготовления, производ ства и реализации.

Процесс заготовления сопровождается затратами по доставке заготавливаемых производственных запасов, т.е. транспортно-заготовительными расходами. В классификации счетов не всегда удается отразить самостоятельно сопровождающие процессы, так как они учитываются на тех же счетах, что и сами заготавливаемые производственные запасы.

Счета процесса производства - это производственные счета, на которых учитываются производственные расходы. К ним относятся счета: «Основное производство», «Вспомогательныепроизводства», «Накладныерасходы».

Счета процесса реализации - это счета, на которых учитываются доходы и расходы по реализации продукции и выводится результат финансово-хозяйственной деятельности субъекта. К ним относятся счета: «Доходы», «Расходы», «Итоговый доход (убыток)».

В экономической литературе приводятся и другие классификации счетов по экономическому содержанию. Основные различия между ними заключаются в группировке1 счетов, отражающих виды средств и хозяйственные процессы. Группировка счетов, на которых учитываются источники средств, как правило, строится одинаково.

Классификация счетов по экономическому содержанию взята за основу при создании типового плана счетов бухгалтерского учета.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1068; Нарушение авторских прав?; Мы поможем в написании вашей работы!