КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз поточної системи державного регулювання фінансової системи України 1 страница

|

|

|

|

НАВЧАЛЬНЕ ВИДАННЯ

Конфліктологія: Навчальний посібник.

Автор: Зінчина Олександра Борисівна

Відповідальний за випуск: В. В. Будко

Редактор: Д. Ф. Курильченко

План 2007, поз. 75.

____________________________________________________________________

Підп. до друку 21.03.2007 Формат 60х84 1/16. Папір офісний.

Друк на ризографі. Умовн.-друк.арк. 9,3 Обл.-вид. арк.10,0

Замовл. № Тираж 100 прим.

Харків, 61002, ХНАМХ, вул. Революції, 12

___________________________________________________________________

Сектор оперативної поліграфії ІОЦ ХНАМГ

____________________________________________________________________

Харків, 61002, ХНАМХ, вул. Революції, 12

| Державний орган регу-лювання і контролю | Сфери регулювання | Функції | Суб’єкти впливу |

| Міністерство фінансів | державна фінансова політика | забезпечення реалізації єдиної державної фінансової політики, політики у сфері державного внутрішнього фінансового контролю, політики у сфері казначейського обслуговування бюджетних коштів; координація діяльності органів управління державними фінансами; організація складання та виконання Державного бюджету України; удосконалення міжбюджетних відносин; управління державним боргом. | КМУ |

| Державна фіскальна служба України | Податкова та митна політики | формування та реалізація єдиної державної податкової, державної митної політики; контроль за виробництвом та обігом підакцизних товарів; формування та реалізація державної політики з адміністрування єдиного внеску; формування та реалізація державної політики у сфері контролю за своєчасністю здійснення розрахунків в іноземній валюті. | КМУ |

| НБУ | грошово-кредитна, ринок банківських послуг | - грошово-кредитна політика; - банківське регулювання; - банківський нагляд; - валютна політика | Президент України |

| Рахункова палата | бюджет, державний борг | - організація і здійснення контролю за своєчасним виконанням видаткової частини Державного бюджету України, витрачанням бюджетних коштів, у тому числі коштів загальнодержавних цільових фондів; - здійснення контролю за утворенням і погашенням внутрішнього і зовнішнього боргу України; - контроль за фінансуванням загальнодержавних програм. | Верховна Рада України |

| Державна казначейська служба України | бюджет, державні фінанси | - контроль за касовим виконанням бюджету; - управління наявними фінансовими ресурсами держави; | Міністр фінансів, КМУ |

| Державна фінансова інспекція України | державні фінанси | здійснення державного контролю за витрачанням коштів і матеріальних цінностей, їх збереженням, станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджетів усіх рівнів та державних валютних фондів | Міністр фінансів, КМУ |

| Державна служба фінансового моніторингу України | фінансові операції | протидія легалізації коштів, отриманих злочинним шляхом, та фінансуванню тероризму | Міністр фінансів, КМУ |

| Державна пробірна служба України | фінансові операції | державний контроль в сфері обігу дорогоцінних металів та каміння. | Міністр фінансів, КМУ |

| Національна комісія, що здійснює регулювання у сфері ринків фінансових послуг | страховий ринок, ринок кредитних спілок, недержавні пенсійні фонди, фінансові компанії | - здійснення державного регулювання та нагляду за наданням фінансових послуг та додержанням законодавства у цій сфері; - захист прав споживачів фінансових послуг; - розроблення і затвердження обов’язкових до виконання нормативно-правових актів | КМУ, Президент України |

| Національна комісія з цінних паперів та фондового ринку | ринок цінних паперів та похідних цінних паперів | здійснення державного регулювання та контролю за випуском і обігом цінних паперів та їх похідних на території України, додержання законодавства у цій сфері | КМУ, Президент України |

3. Органи управління державними фінансами на місцевому рівні

На місцевому рівні до органів загальної компетенції відносяться:

1. Представницькі органи місцевого самоврядування – сільські, селищні, міські, районні та обласні ради наділені такими бюджетними повноваженнями:

• до компетенції сільських, селищних та міських рад належить:

– визначення основних цілей, завдань і напрямів місцевої бюджетної політики;

– розгляд проекту та затвердження рішення про відповідний місцевий бюджет, внесення змін до нього і контроль за його виконанням;

– запровадження і скасування місцевих податків і зборів, механізму їх справляння, порядку сплати та ставок в межах граничної величини згідно із законами України про оподаткування;

– надання пільг щодо сплати податків та інших обов’язкових платежів до місцевого бюджету у випадках і в межах, передбачених законами України про оподаткування;

– прийняття рішень про отримання короткотермінових позичок у фінансово-кредитних установах для покриття тимчасових касових розривів, що виникають у процесі виконання місцевого бюджету;

– розгляд, затвердження або прийняття іншого рішення щодо звіту про виконання місцевого бюджету;

• міські ради, крім вказаних вище повноважень, також здійснюють:

– оприлюднення рішень про міський бюджет та періодичних звітів про його виконання;

– щорічне публічне представлення звіту про виконання міського бюджету.

– ухвалення рішень про здійснення внутрішніх або зовнішніх запозичень до міського бюджету;

– затвердження показників та особливостей порядку перерахування міжбюджетних трансфертів між міським бюджетом і бюджетами районів міста, сіл, селищ, міст районного значення та їх об’єднань (здійснюється міськими радами міст республіканського Автономної Республіки Крим та обласного значення);

2. Виконавчі органи місцевого самоврядування та місцеві органи державної виконавчої влади – Рада міністрів Автономної Республіки Крим, виконавчі органи місцевих рад або міські, селищні чи сільські голови (в разі, якщо відповідні виконавчі органи не створені), місцеві державні адміністрації – забезпечують виконання відповідних місцевих бюджетів та несуть основну відповідальність за результати їх виконання.

До органів виконавчої влади на місцях, функціями яких є безпосереднє управління ланками державних фінансів відносять:

1. Міністерство фінансів Автономної Республіки Крим та місцеві фінансові органи (Головні фінансові управління облдержадміністрацій, міст Києва і Севастополя та Мінфін АРК, Департаменти фінансів міських рад, управління фінансів районних державних адміністрацій тощо) складають і подають на розгляд відповідного виконавчого органу місцевої ради або місцевого органу державної виконавчої влади розрахунки до проекту місцевого бюджету; здійснюють бюджетне планування і прогнозування, загальну організацію та управління виконанням місцевого бюджету; координують діяльність учасників бюджетного процесу на місцевому рівні з питань виконання бюджету.

Фінансові органи місцевих державних адміністрації мають подвійне підпорядкування, оскільки є підзвітними та підконтрольними, з одного боку, голові місцевої адміністрації, з іншого – Міністерству фінансів України.

Фінансові органи місцевого самоврядування функціонують виключно у містах обласного та республіканського (Автономної Республіки Крим) значення. В селах, селищах та містах районного значення повноваження, які чинним законодавством віднесені до компетенції місцевих фінансових органів, здійснюються виконавчими комітетами рад. Власних фінансових органів в Україні не мають більш ніж 98 % місцевих рад.

Фінансові органи місцевого самоврядування є підконтрольними і підзвітними відповідним радам. Особливість функціонування цих органів полягає в тому, що поряд із забезпеченням реалізації загальнодержавної бюджетної політики на відповідній території пріоритетним напрямом їх роботи є виконання завдань у рамках місцевої бюджетної політики, схваленої місцевою радою.

2. Територіальні органи Державної казначейської служби України здійснюють казначейське обслуговування місцевих бюджетів (Головні управління Державного казначейства України в АР Крим, областях, містах Києві та Севастополі, Районні та міські управління Державної казначейської служби України в області).

3. Територіальні органи Міністерства доходів і зборів (Головні управління Міндоходів у областях, митниці Міндоходів, Державні податкові інспекції у районах Головного управління Міндоходів, об’єднані державні податкові інспекції Головного управління Міндоходів) забезпечують своєчасне та в повному обсязі надходження до місцевих бюджетів податків і зборів (обов’язкових платежів) та інших доходів відповідно до законодавства (податкові інспекції).

4. Органи Державної фінансової інспекції України (державні фінансові інспекції в Автономній Республіці Крим, областях, містах Києві та Севастополі, районах, містах або міжрайонні, об’єднані в районах та містах державні фінансові інспекції, головні державні фінансові інспектори в районах та містах) здійснюють фінансовий контроль та аудит фінансової і господарської діяльності бюджетних установ, контролюють витрачання коштів місцевих бюджетів.

Питання для самоконтролю:

1. За яким принципом структуруються органи управління державними фінансами?

2. Охарактеризуйте основні функції органів стратегічного управління державними фінансами.

3. Які спеціалізовані органи управління державними фінансами на загальнодержавному рівні функціонують в Україні?

4. Опишіть структуру органів управління державними фінансами місцевого рівня.

Лекція 2.2. Управління фондами цільового призначення

План

1. Загальна характеристика фондів цільового призначення

2. Пенсійний фонд України та фонди державного соціального страхування

3. Інші фонди цільового призначення

Мета

обґрунтувати необхідність існування фондів цільового призначення та визначити особливості управління ними

Література

Основна:

[4], C. 451-488

Додаткова:

[17], C. 271-298

1. Загальна характеристика фондів цільового призначення

Позабюджетні фонди — важлива складова державних фінансів і самостійна ланка фінансової системи країни, їх виникнення та функціонування пов’язане з наявністю товарно-грошових відносин.

Державні фонди були запроваджені задовго до формування бюджету як єдиного централізованого грошового фонду й існували у вигляді спеціальних фондів та особливих рахунків. Із розширенням сфери діяльності держава потребувала все більших грошових коштів, що зосереджувалися в особливих фондах і мали спеціальне призначення. Таким фондам притаманний, як правило, тимчасовий Характер. Після виконання запланованих заходів і припинення їх фінансування спеціальні фонди ліквідовувалися. Множинність таких фондів створювала певні фінансові незручності й потребувала додаткових коштів на управління.

Із розвитком і зміцненням держави спеціальні фонди було уніфіковано і створено на основі їх об’єднання державний бюджет, який після розгляду і схвалення парламентом набував статусу закону, обов’язкового до виконання.

З метою вирішення окремих загальнодержавних програм залучаються інші форми перерозподілу централізованих фінансових ресурсів, до яких належать позабюджетні фонди. Ринкові умови господарювання і наявність різних форм власності створюють об’єктивні умови для функціонування позабюджетного механізму розподілу грошових коштів, який надає можливість залучати додаткові фінансові ресурси від підприємств, установ, організацій, фізичних осіб спрямовувати їх на суспільні потреби.

Позабюджетні фонди мають певні переваги. Зміни, які відбуваються в економіці та соціальному житті суспільства, потребують прийняття оперативних правлінських рішень. Формування і використання бюджетних коштів регламентується нормативно-правовими актами на рік, а в позабюджетних фондах, І;о регулюються органами виконавчої влади, можливі зміни впродовж звітно-з періоду. Так, за наявності додаткових надходжень коштів можуть бути збільшені розміри соціальних виплат. Кошти, інвестовані в цінні папери, приносять додатковий дохід. Позабюджетні фонди підлягають управлінню та контролю на засадах трипартизму.

У фінансових системах більшості країн світу спеціальні фонди займають вагоме місце. Обсяг акумульованих у них коштів є досить значним. У Франції спеціальні фонди за розміром наближаються до державного бюджету країни, в Японії зі спеціальних фондів фінансується більше половини державних видатків, у Великобританії — понад третина.

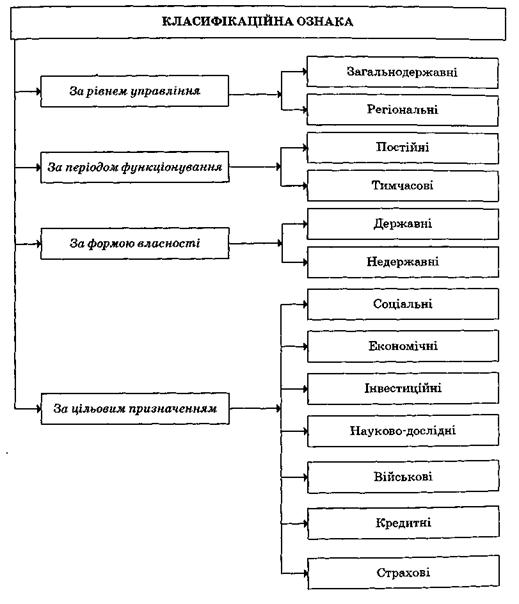

Класифікація позабюджетних фондів наведена на рисунку.

Рис. 1. Класифікація позабюджетних фондів

В Україні найбільшого поширення набули загальнодержавні соціальні позабюджетні фонди, що мають постійний характер.

Соціальні позабюджетні фонди доцільно розглядати як особливе явище товарно-грошових відносин. Вони є формою перерозподілу валового внутрішнього продукту у грошовому вираженні з метою формування централізованих фондів грошових коштів та їх використання на соціальні програми.

За формою бюджети соціальних позабюджетних фондів є фінансовими планами спеціальних органів державної виконавчої влади, які мають особливий:лад і структуру доходів та видатків, характеризуються певним порядком владання, затвердження і виконання.

Організаційна структура позабюджетних фондів складається з правлінь та виконавчих дирекцій, що розпоряджаються коштами цільового призначення.

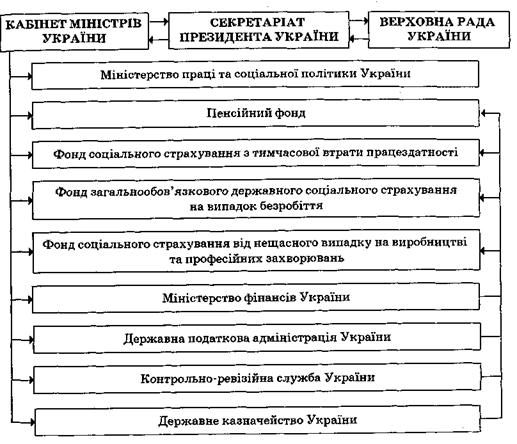

Робочі органи позабюджетних фондів взаємодіють із законодавчою владою, іж собою, з фінансовими та кредитними організаціями (рис. 2).

Рис. 2. Суб’єкти управління коштами соціальних позабюджетних фондів

Соціальні позабюджетні фонди відіграють важливу роль, яка виявляється у тому, що:

1) вони є важливою формою перерозподілу валового внутрішнього продукту, яка активно застосовується державою в умовах ринкових перетворень. Обсяг соціальних фондів становить близько половини обсягу доходів державного бюджету;

2) формуючи позабюджетні фонди, держава використовує додаткові до бюджетних канали надходження грошових коштів у формі обов’язкових внесків для своєї соціальної політики, закріплюючи за страховими внесками конкретні соціальні виплати й послуги;

3) соціальні позабюджетні фонди функціонують на страхових засадах, що передбачає солідарний перерозподіл коштів між учасниками; за мінімальних платежів забезпечуються грошові виплати у зв’язку з настанням страхових випадків;

4) вони є інструментом соціального захисту населення. Держава гарантує громадянам матеріальну підтримку в разі настання пенсійного віку, втрати працездатності, втрати годувальника, безробіття, народження дитини тощо;

5) соціальні позабюджетні фонди є важливим інструментом державного гливу на ринку праці при вирішенні демографічних проблем, організації охорони праці на підприємствах.

Регулювання у сфері соціальних позабюджетних фондів полягає у розробленні та прийнятті законів, що регламентують відносини учасників; перегляді страхових внесків, норм і порядку формування до-дів з урахуванням поточної соціально-економічної ситуації; підвищенні роз-рів соціальних виплат з метою покращення матеріального забезпечення громадян; контролі за рухом грошових коштів і діяльністю робочих органів фонду.

До 1991 р. система позабюджетних фондів у колишньому Союзі РСР не була статною мірою розвинутою. Адміністративно-командне управління передбачало концентрацію всіх фінансових ресурсів у єдиному централізованому фонді — бюджеті. У складі державного бюджету виокремлювався бюджет державного соціального страхування. Крім того, були доброчинні фонди (Дитячий фонд, Фонд миру тощо).

Найбільші зміни у складі соціальних позабюджетних фондів та їх взаємодії з державним бюджетом відбувалися з 1991 по 2001 р. У 1991–1992 рр. були сформовані: Пенсійний фонд, Фонд соціального страхування, Державний фонд сприяння зайнятості населення, Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення. Останній постійно знаходився у складі державного бюджету.

Згідно із Законом України "Про Державний бюджет України на 1994 рік" (ст. 8) до складу державного бюджету було включено бюджет Пенсійного фонду. У 1994 р. 80 % надходжень коштів від приватизації майна державних підприємств спрямовувались до бюджету, з яких 30 % зараховувалося до державного бюджету на фінансування витрат Пенсійного фонду на виплату пенсій.

У 1996 р. склад доходів і видатків державного бюджету поповнився ще одним цільовим фондом — Державним фондом сприяння зайнятості населення. У 1997 р. у зв’язку зі значним зростанням розмірів виплат пенсіонерам, а отже, збільшенням обсягу видаткової частини бюджету Пенсійного фонду, він був виведений зі складу доходів і видатків державного бюджету і став самостійним позабюджетним фондом.

У 1999 р. були скасовані обов’язкові внески підприємств, організацій та установ до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення.

З 1 січня 1999 р. кошти усіх державних та місцевих позабюджетних фондів, крім Пенсійного та Фонду соціального страхування, повинні були зараховуватись до відповідних бюджетів і витрачатись на передбачені законодавством заходи.

У 2000 р. до складу доходів і видатків державного бюджету був введений Фонд соціального страхування, тобто всі державні цільові фонди, крім Пенсійного, знаходились у централізованому фонді держави з метою поповнення його доходів та збалансування з видатками.

Фінансування витрат у 2000 р. з Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення проводилось за рахунок коштів Державного бюджету України. Доходи, додатково отримані від погашення заборгованості із збору до цього фонду, спрямовувались на державні капітальні вкладення.

До 1 квітня 2000 р. будь-які цільові та позабюджетні фонди, створені Верховною Радою Автономної Республіки Крим та місцевими радами, повинні були зарахуватись до відповідних бюджетів.

У 2001 р. започатковано новий етап розвитку соціальних позабюджетних фондів. З цього часу вони функціонують як самостійні фінансові системи та не включаються до складу Державного бюджету України. Державний фонд сприяння зайнятості населення трансформований у Фонд загальнообов’язкового державного соціального страхування на випадок безробіття, а Фонд соціального страхування — у Фонд соціального страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням. Створено новий Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України.

2. Пенсійний фонд України та фонди державного соціального страхування

Загальнообов’язкове державне соціальне страхування — система прав, обов’язків і гарантій, яка передбачає надання соціального захисту за рахунок грошових фондів, що формуються шляхом сплати страхових внесків, надання бюджетних коштів та інших джерел згідно з чинним законодавством України.

Чинним законодавством регламентується порядок формування доходів розміри обов’язкових внесків, граничний розмір об’єкта оподаткування, строки сплати, звітність) та використання коштів (види виплат і послуг, окремі абсолютні розміри, перелік одержувачів та умови надання допомоги).

Соціальні позабюджетні фонди здійснюють управління окремими видами загальнообов’язкового державного соціального страхування: проводять планування доходів і видатків, реєстрацію та облік платників, збирання й облік страхових внесків, забезпечують фінансування соціальних виплат, контроль за рухом коштів та здійснюють інші функції згідно із затвердженим статутом. Соціальні страхові фонди є некомерційними самоврядними організаціями. Вони не можуть займатися іншою діяльністю крім тієї, для якої їх створено.

Управління соціальними позабюджетними фондами здійснюється на паритетній основі державою, представниками роботодавців та застрахованих осіб. Самоврядування в системі цих фондів полягає у виділенні органів управління соціальним страхуванням із органів безпосереднього державного управління. Органи соціального страхування мають юридичну самостійність, але держава несе відповідальність за цю сферу суспільної діяльності — створює правову основу шляхом прийняття законодавчих та нормативних актів, здійснює нагляд і контроль, беручи участь на засадах партнерства в управлінні фондами.

Управління здійснюють правління та виконавчі дирекції соціальних позабюджетних фондів. Правління фонду має такі повноваження:

—затвердження документів, що регламентують внутрішню діяльність фонду, у тому числі виконавчої дирекції;

—затвердження проектів річних бюджетів фонду та звіту про їх виконання, порядок використання коштів;

—створення резервів коштів для забезпечення виплат і надання соціальних послуг застрахованим особам;

—спрямування і контроль діяльності виконавчої дирекції фонду та її робочих органів тощо.

Виконавча дирекція фонду має такі повноваження:

—забезпечення збирання та акумуляції обов’язкових внесків та інших доходів;

—здійснення оперативного розпорядження страховими коштами у межах затвердженого бюджету та забезпечення фінансування соціальних виплат;

—контролювання надходження коштів і їх цільове використання.

Нагляд за діяльністю соціальних позабюджетних фондів проводить Наглядова рада, до складу якої входять представники від застрахованих осіб, роботодавців і держави. Рада здійснює контроль за виконанням статутних завдань і цільовим використанням коштів. Державний нагляд проводить уповноважений Кабінетом Міністрів України центральний орган виконавчої влади. Держава контролює дотримання страховиками та страхувальниками чинних нормативно-правових актів й ефективне використання централізованих фінансових ресурсів, зосереджених у спеціальних фондах.

Пенсійний фонд України. Мабуть, найбільш важливим видом загальнообов’язкового державного соціального страхування є пенсійне. Необхідність пенсійного забезпечення громадян спричинила формування пенсійних фондів, які сьогодні функціонують практично у кожній державі. Пенсійний фонд — спеціалізована фінансова установа, що займається мобілізацією та розподілом коштів пенсійного призначення.

Пенсійний фонд України створений у 1991 р. як самостійна фінансова установа, що здійснює свою діяльність відповідно до законодавства України з метою управління системою державного пенсійного забезпечення. Пенсійний фонд не входить до складу Державного бюджету України.

Згідно із Законом України "Про загальнообов’язкове державне пенсійне страхування" від 9 липня 2003 р. № 1058-ІУ у нашій державі запроваджена трирівнева система пенсійного забезпечення:

—перший рівень: солідарна система загальнообов’язкового державного пенсійного страхування, побудована на принципі "солідарності поколінь". Солідарна відповідальність поколінь передбачає забезпечення заробленого громадянином рівня життєвих благ шляхом перерозподілу коштів у часі (сьогоднішні працівники утримують вчорашніх, завтрашні візьмуть на себе забезпечення сьогоднішніх) і просторі (незалежно від місця проживання громадянина, він своєю працею і сплаченими у минулому соціальними відрахуваннями гарантує собі певний прожитковий рівень у майбутньому);

—другий рівень: накопичувальна система загальнообов’язкового державного пенсійного страхування (внески обліковуються на індивідуальних накопичувальних пенсійних рахунках громадян, які їх сплачують, і за досягнення пенсійного віку можуть ними скористатися);

—третій рівень: система недержавного пенсійного забезпечення, що передбачає можливість додаткового добровільного страхування осіб у недержавних пенсійних фондах.

На сьогодні в Україні ефективно функціонує лише перший рівень.

Загальнообов’язкове державне пенсійне страхування здійснюється через Пенсійний фонд, до структури якого входять: Пенсійний фонд України (центральний рівень); головні управління Пенсійного фонду в Автономній Республіці Крим, областях, містах Києві та Севастополі, управління Пенсійного фонду в районах, містах і районах у містах.

Фонд загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням, створений у 2001 р. відповідно до Закону України "Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням" від 18 січня 2001 р. № 2240-ІП і є правонаступником Фонду соціального страхування України.

Фонд соціального страхування з тимчасової втрати працездатності належить до цільових позабюджетних страхових фондів і є некомерційною самоврядною організацією. Він не може проводити будь-яку іншу діяльність, крім визначеної законодавством, та використовувати страхові кошти не за цільовим призначенням.

Загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, пов’язане зі встановленням гарантій щодо захисту прав громадян на отримання матеріального забезпечення та соціальних послуг у разі тимчасової непрацездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим шеном сім’ї), вагітності та пологів, смерті громадянина або члена його сім’ї.

Фонд загальнообов’язкового державного соціального страхування на випадок безробіття був створений відповідно до Закону України "Про загальнообов’язкове державне соціальне страхування на випадок безробіття" від 2 березня 2000 р. № 1533-ІП і почав функціонувати у 2001 р.

Фонд соціального страхування на випадок безробіття є цільовим централізованим страховим фондом, некомерційною самоврядною організацією. Кошти Фонду не включаються до складу Державного бюджету України.

Управління Фондом соціального страхування на випадок безробіття здійснюють його правління, виконавча дирекція та її робочі органи. Управління здійснюється на паритетній основі державою, представниками застрахованих осіб і роботодавців, що передбачає формування правління Фонду у пропорційному співвідношенні від трьох вказаних груп — по 15 осіб від кожної.

Забезпечення соціального захисту незайнятого населення в умовах соціального страхування на випадок безробіття здійснюють органи державної служби зайнятості. Функції виконавчої дирекції Фонду соціального страхування на випадок безробіття покладені на Державний центр зайнятості, а її робочих органів — на центр зайнятості Автономної Республіки Крим, обласні, Київський і Севастопольський міські, районні, міжрайонні, міські та районні в містах центри зайнятості.

Фонд загальнообов’язкового державного соціального страхування України від нещасних випадків на виробництві. Фінансування заходів, пов’язаних із соціальним захистом, охороною життя та здоров’я громадян у процесі їх трудової діяльності, здійснюється за рахунок коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань, створеного у 2001 р. Одним з основних нормативних актів, що регламентують діяльність Фонду, є Закон України "Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" від 23 вересня 1999 р. № 1105-ХГУ.

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань — цільовий централізований страховий фонд, некомерційна самоврядна організація. Кошти Фонду не включаються до складу Державного бюджету України.

Завдання страхування від нещасних випадків на виробництві:

—проведення профілактичних заходів, спрямованих на усунення шкідливих і небезпечних виробничих факторів, запобігання нещасним випадкам на виробництві, професійним захворюванням та іншим випадкам загрози здоров’ю застрахованих, викликаним умовами праці;

—відновлення здоров’я та працездатності потерпілих на виробництві від Нещасних випадків або професійних захворювань;

—відшкодування матеріальної та моральної шкоди застрахованим і членам їх сімей.

3. Інші фонди цільового призначення

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 711; Нарушение авторских прав?; Мы поможем в написании вашей работы!