КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз поточної системи державного регулювання фінансової системи України 8 страница

|

|

|

|

У Великобританії органом державного управління є Казначейство. Воно керує розробкою, складанням і виконанням державного бюджету, визначає податкову політику, здійснює фінансово-економічне прогнозування міжнародні фінансові відносини, контроль за витратами коштів державними підприємствами. Виконання бюджету в частині збору мит і акцизів організовують Митне і Акцизне управління.

У ФРН органом державного управління є Міністерство фінансів. Вож розробляє основи фінансової, податкової, валютної і кредитної політики складає проект бюджету і середньотермінового фінансового плану, здійснює касове обслуговування бюджету, контроль за його виконанням і розробку основ розподілу фінансових ресурсів між ланками бюджетної системи. Е управлінні фінансами беруть участь Федеральне відомство з фінансів Федеральне управління державним боргом, підпорядковані Федеральному міністерству фінансів. Перше відомство займається податковою перевірок підприємств, оподаткуванням іноземних капіталовкладень, проблемами усунення подвійного оподаткування; друге — операціями з випуску Т5 погашення позик і фінансуванням бюджетного дефіциту.

У Франції управління фінансами здійснює Міністерство економіки фінансів і бюджету. В його функції входять: розробка державного бюджету контроль за його виконанням, касове обслуговування бюджету; збір податків мита і інших надходжень в казну; контроль за фінансовими операціями здійснення зв’язку держави з підприємствами як акціонера, кредитора чи гаранта; забезпечення обліку і контролю (останні функції розподілені мій відповідними управліннями).

В Італії управлінням фінансами зайняті чотири державних органи державними видатками і фінансовим контролем – Казначейство; доходами – Міністерство фінансів; складанням державного бюджету і координуваннях фінансових ресурсів – Міністерство бюджету і планування; місцевими фінансами – Міністерство внутрішніх справ.

Питання для самоконтролю:

1. Які наукові школи зробили значний внесок в теорію управління державними фінансами?

2. Охарактеризуйте основні принципи менеджменту державних фінансів за міжнародними стандартами.

3. Охарактеризуйте основні органи управління державними фінансами в розвинених країнах світу.

Тема 9. Сучасні технології організації менеджменту державних фінансів

План

1. Фінансово-управлінські технології формування державних фінансів

2. Бюджетування на нульовій основі і метод «витрати-вигоди»

Мета

узагальнити новітні напрями удосконалення організації менеджменту державних фінансів

Література:

Основна:

[3], C. 688-730

1. Фінансово-управлінські технології формування державних фінансів

У бюджетному менеджменті синтезуються і синхронізуються функції планування, виконання і контролю бюджету. Бюджетне планування забезпечує взаємозв’язок між видатками і доходами з метою реалізації поставлених урядом завдань виконання бюджету. Виконання бюджету означає досягнення головної мети — успішне формування державних доходів та ефективне їх витрачання. Контроль передбачає законодавче встановлений порядок перевірок повноти та правильності витрачання бюджетних коштів. Одним із засобів контролю є аудит, призначений для перевірки адресного витрачання асигнувань. У сфері бюджетного менеджменту перебуває як сам бюджет, його кількісні і вартісні показники, так і ефективність діяльності фінансованих з бюджетів структур. Тут на перший план виходять дії адміністративного апарату, його здатність забезпечити максимум корисного ефекту на одиницю витрат. У реальній практиці бюджетного менеджменту дані функції не ізольовані одна від одної, а взаємозв’язані.

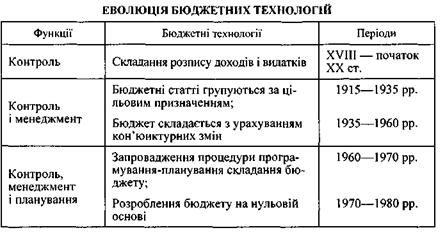

На думку західних економістів, названі три функції складалися поступово, на кожному етапі їм відповідали певні технології бюджетної роботи, що ілюструє періодизація, запропонована американським ученим Гровером Старлінгом (табл. 70). Віддаючи належне спробі розглянути цей процес в історичному аспекті, ми водночас не можемо погодитися з відособленням окремих функцій у часовому вимірі. На наш погляд, усі функції відображають невід’ємні і дуже важливі складові бюджетного менеджменту, існують і діють разом. Додамо також, що автор не згадує передісторії розвитку бюджету.

Так, уперше про розпис доходів і видатків Французького королівства згадується в 1302 р., а регулярне бюджетне рахівництво й звітність ведуться у Франції з 1814 р. Аналогічні дати для Англії— відповідно 1379 і 1689 рр.1 Не менш давню історію мають бюджет і бюджетне рахівництво в Німеччині.

Таблиця 1

Великого значення набули питання програмування бюджету, у тому числі на середньостроковий і довгостроковий періоди. Програмне бюджетування базується на системно-теоретичній концепції, яка виходить з наявності чотирьох важливих сфер функціонування політичного управління1: планування, яке охоплює визначення цілей і напрямів державної діяльності та їх конкретизацію в розрізі окремих відомств, техніко-операційні дефініції; програмування, що пов’язане з аналізом можливостей реалізації цілей шляхом розроблення альтернативних програм для їх здійснення. На цій стадії активно застосовується аналіз методом витрати—вигоди; бюджетування, що означає на практиці трансформацію поточної, середньострокової і довгострокової програми дій у щорічний бюджет; оцінка виконання включає контроль реалізації цілей, який охоплює бюджетний контроль і насамперед контроль результатів.

Удосконалення бюджетного планування і менеджменту стало можливим завдяки дії важливих соціально-економічних та інформаційних чинників.

По-перше, бюджет у західних країнах стали досліджувати за допомогою макроекономічних методів аналізу, запропонованих кейнсіанською школою економічної думки. Вплив кейнсіанства на бюджетний процес полягав у тому, що при формуванні бюджету замість простих вимог щодо його збалансування та справляння податків на достатньо низькому рівні почали враховувати загальний ефект впливу державних видатків на економіку. Кейнсіанство реабілітувало сам термін «планування», створило умови для розроблення бюджету на основі макроекономічних і макро-фінансових показників, економічної класифікації функціонального призначення державних видатків.

По-друге, значною мірою система програмно-цільового бюджетування (СПЦБ) веде своє походження від спроб прихильників економіки добробуту розробити теоретико-методологічні засади бюджету на основі принципу граничної корисності. (Нагадаємо, що йдеться про альтернативну трудовій теорії вартості доктрину визначення вартості або цінності благ на основі їх корисності та рідкості, а не на основі трудових затрат на їх виробництво.) Теоретично критерій корисності забезпечує оптимальний розподіл ресурсів шляхом порівняльної оцінки витрат і вигід на реалізацію різних бюджетних програм та дає змогу з’ясувати, яка комбінація програм максимізує суспільну корисність. Цей підхід до бюджетного планування і бюджетного менеджменту означає, що остаточне рішення не приймається, доки не будуть розглянуті всі можливі варіанти його наслідків. Один із авторів СПЦБ писав із цього приводу ще на початку розроблення даної бюджетної технології: «За рахунок аналізу витрат і доходів різних взаємозамінних елементів у розділах програм, СПЦБ відкрила можливість використання в бюджетному процесі аналізу на основі категорій корисності та граничних витрат».

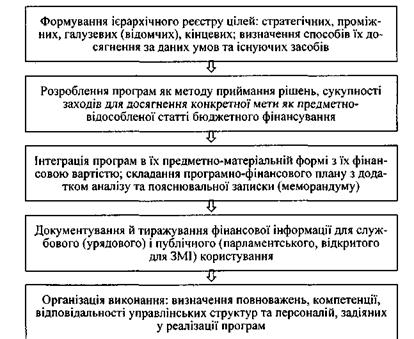

По-третє, на створення СПЦБ значною мірою вплинуло розроблення сучасних інформаційних технологій і процедур приймання рішень. Саме вони методологічно відповідають підвищеним вимогам СПЦБ щодо обробки інформації та аналізу альтернатив. Уже сама назва «система програмно-цільового бюджетуван-ня» говорить про комбінацію трьох взаємодіючих і взаємодоповнюючих етапів бюджетного планування. Перший етап передбачає формулювання та прогнозування довго- і середньострокових цілей діяльності певної бюджетної організації чи програми, а також розроблення стратегії для реалізації поставлених цілей і завдань. На цьому етапі бюджетне планування передбачає визначення існуючих фінансових коштів та їх ефективне використання. Бюджетне планування супроводжується цільовим плануванням завдань, визначенням кінцевої та проміжної цілей, способів їх досягнення.

На другому етапі складають самі програми, що включає аналіз і відбір програм, проектів, видів діяльності на певний період, а також визначення величини фінансових ресурсів, необхідних для їх реалізації. На цьому етапі відбувається розподіл обов’язків між окремими органами управління як інституційними виконавцями.

Третій етап і є власне складанням бюджету. Він передбачає розподіл зусиль персоналу, матеріалів, грошових коштів, необхідних для виконання затвердженої програми. На даному етапі бюджетного планування вимоги до ресурсного забезпечення ставлять у залежність від результатів роботи організації.

Aналіз за процедурами СПЦБ передбачає вивчення відносних витрат і результатів альтернативних підходів до вирішення певної проблеми в рамках фінансованої програми, тоді як традиційне бюджетування обмежується розглядом одного варіанта. Системний аналіз застосовується не лише на стадії підготовки програми або вибору альтернативних видів діяльності під програму, а й на всіх інших етапах бюджетної роботи. Наприклад, коли програма вже затверджена і виконується, проміжні результати аналізують з погляду досягнення поставленої мети. На основі одержаної інформації програму можуть скоригувати або навіть припинити фінансування у випадку, якщо результати не відповідають поставленим завданням.

На концептуальній основі бюджетування в західних країнах в останні десятиліття було розроблено й запроваджено в практику ціле сімейство аналітично-управлінських технологій оптимізації бюджетів усіх рівнів, а також відомчих кошторисів. Під різними назвами широко використовуються численні складові СПЦБ: класифікація витрат, визначення завдань, оцінювання ефективності та ін. Однією з новацій став бюджетний процес на збалансованій основі (Balanced Base Budget Process), запропонований у США з метою нейтралізувати гегемонію законодавчої влади під час розроблення бюджетів штатів. Актом про збалансований бюджет і надзвичайний контроль над дефіцитом у 1985 р. (більше відомого під назвою закону Гремма—Рудмена—Холлінгса) було передбачено забезпечити стратегічний контроль над розроблен- ням бюджетів, поліпшити менеджмент та посилити фінансовий контроль на всіх рівнях виконавчої влади. Головним у бюджетному процесі на збалансованій основі є лімітування й адресне витрачання коштів за критеріями національних або регіональних пріоритетів.

Найважливішою перевагою бюджетного процесу на збалансованій основі є те, що бюджетні призначення щорічно розглядаються централізовано за декларованим критерієм однаково справедливого ставлення до всіх претендентів на бюджетне фінансування. Адже адміністрація штату не визначає пріоритетності програм, визначення яких передається на розсуд самих установ. Крім того, бюджетний процес забезпечує ефективніший контроль над витратами, посилює відповідальність менеджерів, сприяє своєчасному виявленню проблем. Загалом система бюджетного процесу на збалансованій основі суттєво підвищує роль губернатора та відповідальність адміністративного апарату за виконанням бюджету штату.

На ідею бюджетування спирається і процедура зменшеного бюджетування (Cutback Budgeting). Вона передбачає скорочення фінансування нижче того рівня, що забезпечує проведення урядової політики в поточний момент. Призначення даної процедури полягає в гармонізації макро- і мікрорішень шляхом переосмислення й відповідної реорганізації діяльності державних установ у такий спосіб, щоб знизити її вартість і привести у відповідність з наявними фінансовими ресурсами.

На форми і методи менеджменту, обсяг і структуру бюджетних видатків можуть впливати стан економічної кон’юнктури та темпи інфляції, — обставини, котрі обумовлюють інкрементальне й декрементальне бюджетування.

За інкрементального бюджетування (Incremental Budgeting) фінансування програм збільшується на величину вищу, ніж темпи інфляції. Цей метод широко застосовувався в США в 1940— 1970-ті роки в період економічного пожвавлення та експансії державних функцій. Надбавки розраховуються на підставі статистичних даних, а аналіз зосереджується на розробленні поступового, порівняно невеликими сумами, але послідовного нарощування державних видатків. Американський економіст А. Вілдавський вбачає переваги фінансової політики «малих кроків» над радикальними «шоковими» змінами в тому, що така політика менш політичне й соціальне конфліктна, не потребує тривалих і дорогих досліджень, стабілізує бюджетні норми й очікування, економить час персоналу фінансових органів, збільшує вірогідність урахування в бюджеті економічних і політичних обставин1. Проте інкременталізм має той недолік, що не прописує процедур приймання рішень та способів оптимальної алокації (розміщення) додаткових коштів.

В альтернативному випадку декрементольного бюджетування (Decremental Budgeting) приріст видатків, навпаки, менший від темпу інфляції, що вимагає деякого скорочення асигнувань. Дискреційне, тобто на розсуд виконавчої влади, зменшення бюджетних видатків відбувається у такий спосіб, щоб скорочення були легко здійснимими та не потребували змін законодавства. Скорочення найбільшою мірою стосується тих програм, які фінансуються за рахунок щорічних бюджетних асигнувань, що виділяються у розмірі на кілька процентних пунктів нижчому, ніж у попередньому періоді. Завдяки декрементальному способу може досягатися значна економія коштів без суттєвого перегляду існуючих програм, оскільки за зменшення фінансування не скорочується їх кількість.

Метод послідовно-постатейнш бюджетів (Line Item Budgets) відображає структуру бюджету в її традиційній формі переліку законодавче передбачених статей видатків і видів доходів відповідно до чинної бюджетної класифікації та правил бюджетного обліку. Даний метод розроблення бюджетів (кошторисів) зручний в інформаційному плані, але він не дає цілісного уявлення про порівняльну вартість утримання окремих структур чи ефективність фінансованих програм.

Інформаційно-аналітичне зосередження на вартості одиниці послуг у межах фінансованих програм чи певних бюджетів (кошторисів) є ключовим моментом функціонального бюджетування (Perforтапсе Budgeting). Ця процедура була запроваджена в США адміністрацією президента Франкліна Рузвельта (1882— 1945) в 1939 р. одночасно зі створенням Бюджетного бюро для «інформування президента про діяльність урядових установ під кутом зору запропонованої, а також фактично розпочатої і виконаної роботи». Ідея полягає в координації функцій державних установ з метою економного витрачання асигнованих коштів, запобігання паралелізму й дублювання діяльності державних структур. Вважається, що в процесі приймання рішень такий порядок дає змогу спрямувати додаткові ресурси структурам, діючим з максимальною ефективністю, за рахунок скорочення фінансування менш ефективних.

СППБ діяла в США до 1971 р. Як відзначають німецькі економісти Генріх Реінерман і Пауль Сенф, однією з головних причин припинення її функціонування була відсутність належного менеджменту. Під час упровадження СППБ нічого не було зроблено «в галузі організації відповідних форм ефективного менеджменту в межах окремих відомств», для «організаційної і мотиваційної підготовки поведінки і дій службовців, адекватних їх новим функціям», фактично не було «введено програмного менеджменту».

Відміна експерименту з СППБ у США в 1971 р., найважливішої моделі програмного бюджету першого покоління, зовсім не свідчила про закінчення реформ у сфері бюджетного менеджменту ні в США, ні в інших країнах. Недоліки традиційної поступової «покрокової» концепції бюджетного планування глибоко проникли у свідомість осіб, відповідальних за ефективність бюджетного менеджменту. Майже в усіх країнах західного світу і в міжнародних організаціях, таких як ООН, ОЕСР і Рада Європи, докладали чимало зусиль, щоб уважно вивчити помилки експерименту з СППБ, удосконалити і «запустити в роботу» менш складні, більш практичні, раціональні й ефективні методи бюджетного менеджменту. На заміну СППБ і ряду інших моделей, які в західній літературі визначають як «програмні бюджети першого і другого покоління», прийшла система «Раціоналізація бюджетного вибору».

В основу її функціонування були закладені як нові ідеї, так і деякі принципові позиції СППБ. її вперше було введено у Франції у 1968 р. після чотирьох років розгляду у французькій адміністрації. Метою моделі «Раціоналізація бюджетного вибору» було «поліпшення підготовки прийняття рішень і контролю адміністрації», її функціонування починається з аналізу проблеми як вихідної основи формування мети на базі конкретного відомства, визначення і вибору програми. У процесі роботи використовуються різні «раціональні технології» прийняття рішень за допомогою сучасних форм і методів аналізу (наприклад, методом витрати—вигоди, ефективності витрат, «аналізу за мультикритеріями» тощо). Слід підкреслити, і це є суттєвою ознакою французького варіанта програмного бюджету, остаточне рішення про вибір програми, необхідних дій залежить від відповідальної особи і визначається адміністративне.

Програмний бюджет є стрижнем моделі «Раціоналізація бюджетного вибору», державно-адміністративною, політичне раціональною програмою дій. Важлива його складова — програмна структура як результат трансформації (агрегації) нижчих і елементарних програм міністерств і відомств в основні програми. Модель «Раціоналізація бюджетного вибору» надає окремим міністерствам досить широкі можливості для організації «свого» процесу планування і водночас на центральному рівні — для систематичної роботи з поліпшення методів прийняття рішень, модернізації управління, підвищення ефективності бюджетного менеджменту. Отже, модель «Раціоналізація бюджетного вибору» слід розглядати в прагматичному плані як спробу вдосконалити систему прийняття державних рішень у сфері бюджету і бюджетного менеджменту.

Канадські спеціалісти створили систему політичного й витратного менеджменту (Policy and Expenditure Management System — скорочено ПЕМС), задум якої полягає в інтеграції витратних параметрів фінансованих програм з рішеннями щодо їх виконання. У межах цієї системи централізоване приймання рішень на макрорівні (кабінет міністрів) комбінується з децентралізованим витрачанням коштів на мікрорівні (окремі структурні одиниці відомчих міністерств). За правилами канадської моделі, розпорядники бюджетних асигнувань можуть вносити в кошториси лише незначні зміни і тільки такі, що відповідають цілям уряду та перебувають під його контролем.

Програмне бюджетування (Program Budgeting) — спосіб розроблення бюджетів, який фокусує увагу на алокації коштів між окремими програмами та дає змогу кількісно виміряти вплив видатків на кінцеві результати реалізації програм. За даним методом бюджети (кошториси) розраховуються під певні національні пріоритети і державні інтереси. Залежно від цих стратегічних індикаторів визначаються ліміти окремим розпорядникам і споживачам бюджетних коштів. Принципи програмного бюджетування вперше були запроваджені в США у рамках діяльності державної корпорації за регіональною програмою «Розвитку водного, енергетичного і сільського господарства долини ріки Теннессі (ТVА)» і пізніше перенесені на федеральний рівень. Програмний бюджет, або бюджет пріоритетів, крім іншого, виконує також функції планування розвитку на короткострокові періоди та розрахунку його ресурсного забезпечення за методом «зміни плюс зростання» (Change Plus Growth).

Переваги програмного бюджетування ілюструє такий приклад. Одночасно фінансуються різні програми, що мають на меті поліпшення здоров’я населення та продовження тривалості життя: науково-медичні дослідження, запобігання травматизму, безпека руху, контроль за станом довкілля та ін. Якщо кошториси всіх програм з даним функціональним призначенням незалежно від відомчої підпорядкованості передаються на централізовану експертизу в міністерство фінансів, то порівняльний аналіз методом програмного бюджетування дає змогу виявити таку комбінацію програм, які забезпечують задані стандарти здоров’я за оптимальних витрат1, а тому можуть розраховувати на громадську (точніше — парламентську) підтримку. З таких міркувань бюджетні менеджери здійснюють коригування й перерозподіл асигнувань, які неможливі, якщо програми розглядаються ізольовано на відомчому рівні.

Ключовим моментом програмного бюджетування є поєднання економічних і політично-адміністративних міркувань. Перерозподіл коштів між програмами здійснюється за критерієм оптимального співвідношення вартість/ефективність і/або на користь суспільне популярних програм за рахунок менш популярних.

Справді, науковий аналіз державно-фінансових явищ має враховувати різні економічні, політичні і соціальні чинники, що, утім, не звільняє метод програмного бюджетування від звинувачень у недостатньому аналітичному потенціалі для порівняльної оцінки різних програм.

Найпоширенішою версією програмного бюджетування є програмно-цільовий менеджмент (Management by Objectives and Programms), адже у західних країнах налічується сотні програм як засобів приймання бюджетних рішень та управління державними фінансами. Не претендуючи на радикальне реформування фінансової системи, призначення програмно-цільового методу полягає в удосконаленні її функціонування та ефективному здійсненні фінансової політики. Ця модель підпорядкована п’ятифазній послідовності адміністративних дій та аналітичних процедур:

Отже, програма є комбінованою п’ятичленною структурною послідовністю досягнення певної мети державної діяльності з відповідним цільовим фінансуванням. Під програмно-цільовим кутом зору державна установа, яка виконує програму, є аналогом фірми, котра випускає певну продукцію. Кінцевій меті підпоряд ковуються субцілі. Наприклад, освітня програма має такі субцілі: будівництво й утримання шкіл, підготовка персоналу, випуск навчальної літератури тощо.

У деяких країнах щодо бюджетних установ діє законодавство типу «Сансет» (англ. sunset — буквально «захід сонця»), що легітимізує припинення фінансування певної установи, якщо тільки право на її діяльність не поновлюється на новий термін. Передбачаючи режим законодавче дозволеного фінансування протягом певного обмеженого часу, після закінчення якого фінансування автоматично припиняється, назва «Сансет» виражає сутність методу — можливість періодичної ліквідації непотрібних програм і/або неефективних установ. У протилежних ситуаціях діє процедура «Sunrise» - «СХІД СОНЦЯ».

Модель «Sunset» було впроваджено в США в середині 1970-х років, її мета — зобов’язати законодавчу владу посилити контроль за діями держави. Згідно з конституцією цей контроль стосується як ефективності й економічності виконання завдань органами виконавчої влади (контроль результатів), так і доцільності запровадження вже прийнятих програм, раціональності витрачання в їх межах грошових коштів1. Відтак «Sunset» є механізмом, який повинен підвищувати відповідальність законодавчої влади і разом з тим ефективність виконавчої влади.

Усі програми в процесі функціонування «Sunset» (відповідно і діяльність органів влади щодо них) диференціюються за термінами виконання (наприклад, до трьох років, від трьох до п’яти, від п’яти до восьми, від восьми до десяти років тощо). Сам процес функціонування «Sunset» в ідеальному (чистому) вигляді складається з кількох етапів. Одним з найважливіших є розроблення плану з його складовими — блоками завдань і термінами їх виконання, зорієнтованого на досягнення головної мети. Приблизно за один рік до встановленого терміну закінчення робіт по блоку заінтересовані інстанції разом з контрольними установами виконавчої влади перевіряють стан справ, складають звіти зі своїми оцінками, висновками і пропозиціями, які направляються до парламенту.

На базі цих звітів після проведення відкритих слухань шляхом голосування вирішується подальша доля окремих програм і установ. Приймається рішення про продовження їх функціонування або про їх ліквідацію. Причому для політиків зовсім не обов’язково категоричне рішення «так» чи «ні». Навпаки, бажано, «так, але...», яке відкриває можливості для виправлення недоліків бюджетного менеджменту і поліпшення роботи адміністрації. Як вважає німецький професор Берт Рюруп, «модель «Sunset» розкріпачує і вивільнює потенціал реформ у системі виконавчої влади, спонукає органи влади ефективніше працювати, розробляти раціоналізаторські пропозиції і подавати їх до парламенту».

2. Бюджетування на нульовій основі і метод «витрати-вигоди»

Найоригінальнішим інструментом, новацією фінансового аналізу та управління грошовими ресурсами є технологія так званого нульового бюджетування. У світлі завдань ефективнішого розподілу й витрачання наявних грошових коштів виявилася недосконалість традиційної системи складання кошторисів неприбуткових державних установ, що фінансуються з бюджету, а також цільових бюджетних програм, на основі інкременталістсько-декременталістського методу «база плюс (мінус) зміни». Цей метод застосовується у фінансовій практиці з давніх-давен, але він, на думку критиків, не дає відповіді на фундаментальні питання: наскільки достатня й ефективна поточна державна діяльність; чи варто скоротити її на користь більш пріоритетних нових програм?

Тому для модернізації технологій фінансування державних потреб був обраний новий інституційно-інструментальний підхід, орієнтований на оціночний аналіз ефективності фінансованих з бюджету програм і видатків з відповідним організаційно-адміністративним забезпеченням через нововведення у процедури приймання рішень. Традиційно розрахунки бюджетів і кошторисів здійснюються на основі вартісних показників базового періоду, скоригованих на очікувані зміни обсягу видатків. За альтернативним методом «складання бюджету на нульовій основі» (Zero-Base Budgeting, скорочено — ЗББ) кожен розпорядник бюджетних коштів має щорічно доводити заново доцільність витрачання кожної статті кошторисних коштів. Іншими словами, менеджери кожної фінансованої урядом установи (організації, програми) повинні систематично аналізувати й переглядати свою діяльність і видатки під кутом зору їх результативності, функціонального призначення та вартості у такий спосіб, щоб спершу приймалися принципові рішення про доцільність, а потім уже визначалися суми потрібних витрат.

Ідея бюджетування на нульовій основі ґрунтується на тому, що вже діючим у традиційному процесі бюджетного планування програмам притаманні вищі пріоритети, ніж новим. Звідси, щоб розширити простір для прийняття ефективних рішень, вважають німецькі економісти Берт Рюруп і Карл-Гейнц Грюневальд, усі бюджетні плани — старі і нові — мають бути складені і за однаковими критеріями перевірені з нульової бази. Далі на основі відповідних пакетів рішень (decision packeges) відбираються кращі й найефективніші можливості рішення кількох розроблених альтернатив. Остаточна координація програм різних міністерств і надання бюджетних коштів відбувається відповідно до складених із «пакетів рішень» списків програм зверху донизу. Діяльність відповідних міністерств фінансується відповідно до послідовності внесення їх до списку.

Бюджетування на нульовій основі завдяки відкритому опрацюванню рішень, добре підготовленому методичному забезпеченню і роботі, орієнтованій на досягнення мети і результату, сприяє поліпшенню бюджетного менеджменту. Вищі його рівні досягаються завдяки певній прозорості процесу, кращим можливостям координувати і консолідувати програми (і видатки) підпорядкованих їм органів влади.

Уперше метод ЗББ був упроваджений в експериментальну практику при розробленні бюджету штату Джорджія (США) в 1969 р., поширений на федеральний рівень з 1973 р. і застосовується в інших країнах Заходу з 1970-х років. Один із розробників методу та піонерів його застосування, спеціаліст з фінансового менеджменту Пітер Пайр назвав ЗББ «практичним управлінським інструментом оцінювання видатків» і дав йому таку характеристику: «Нам потрібна була бюджетна процедура, котра б змушувала визначати й аналізувати наші наміри взагалі, намічати завдання і цілі, приймати необхідні оперативні рішення, переглядати зобов’язання та обсяги роботи, причому не після завершення бюджетного процесу, а як інтегровану частину його здійснення».

І далі: «З метою ефективного використання обмежених ресурсів бюджетна процедура має водночас дати відповідь на два питання: 1. Де і в який спосіб можна найефективніше витратити гроші? 2. Скільки має бути витрачено? (Яким має бути доларовий еквівалент обмежених ресурсів?»). Тобто як метод фінансового дослідження ЗББ базується на аналізі фактів і статистичних даних, виявленні існуючих чи потенційних проблем, визначенні їх відносної важливості з метою приймання рішень у проекції на наступний бюджетний рік.

Аналогічні ЗББ методи бюджетування під іншими назвами були свого часу запроваджені в багатьох країнах Заходу: метод програмного аналізу й огляду (Велика Британія); кон’юнктурно-нейтральний бюджет (ФРН); метод раціоналізації вибору бюджетних рішень (Франція).

За процедурою ЗББ бюджетні розрахунки починаються з нуля, немов самої установи і здійснюваних нею програм раніше не існувало. Ніякі колишні досягнення, традиції, прецеденти не беруться до уваги як аргумент на користь продовження діяльності. Натомість потрібні свіжі обґрунтування доцільності витрат на підставі новітніх фактів та існуючих умов, актуальних цілей і критеріїв. ЗББ запроваджувався з метою забезпечення результативної роботи бюджетних установ та реалізації програм державного сектору шляхом мультифакторного багатоіндикаторного аналізу, блокування марнотратства, посилення персональної заінтересованості та відповідальності менеджерів.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 733; Нарушение авторских прав?; Мы поможем в написании вашей работы!