КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність податкового контролю

|

|

|

|

КЛЮЧОВІ ТЕРМІНИ

Тема 6. ПОДАТКОВИЙ КОНТРОЛЬ

ТЕСТ 6. Який документ податкової звітності, наданий платником податків у формі заяви, з визначенням у ньому відомостей про отримані доходи, понесені витрати, майно, що знаходиться в його власності?

ТЕСТ 5. Який вид звітності є сукупністю дій платника податків і податкового органу зі складання, ведення і здачі документів встановленої форми, що містять відомості про результати діяльності платника податку, його майновий стан і фіксує процес вирахування податку, а також суму, що підлягає сплаті до бюджету?

а) бухгалтерська;

б) податкова;

в) фінансова.

а) баланс;

б) декларація;

в) податкове повідомлення.

ТЕСТ 7. У податковому повідомленні зазначаються:

а) підстава для нарахування податкового зобов’язання;

б) належні до сплати суми податків, штрафних санкцій;

в) граничні терміни погашення і попередження про наслідки несплати податків у встановлений термін;

г) факт узгодження податкового зобов'язання платника податків, нарахованого податковим органом;

д) активи платника податків, що знаходяться в податковій

заставі;

е) правильні відповіді а, б, в.

План викладення теми:

Ключові терміни

Питання 6.1. Сутність податкового контролю.

Питання 6.2. Податкова перевірка ─ основний метод податкового контролю.

Питання 6.3. Оформлення результатів податкової перевірки.

Питання 6.4. Оскарження дій податкових органів

Висновки.

Запитання для самоконтролю.

Тестові завдання до теми 6.

Податковий контроль. Види податкового контролю. Перед-перевірний аналіз. Планування контролю. Податкова перевірка. Початок перевірки. Журнал реєстрації перевірок. Види податкових перевірок. Камеральна. Документальна перевірка. Виїзна. Планова виїзна. Невиїзна документальна перевірка. Зустрічна. Планова документальна перевірка. Комплексна. Тематична. Повторна. Формальна. Арифметична. Програма документальної перевірки. Акт. Довідка. Зведений акт. Довідка з окремих питань. Оскарження дій податкових органів.

Податковим контролем є спеціальний державний контроль, що становить діяльність податкових органів і їх посадових осіб з перевірки виконання вимог податкового законодавства особами, що реалізують податкові обов'язки чи забезпечують цю реалізацію.

Завдання податкового контролю ─ забезпечення економічної безпеки держави під час формування централізованих державних грошових фондів за рахунок податкових надходжень.

Податковий контроль передбачає: ─ спостереження за діяльністю контролюючих суб'єктів; ─ аналіз отриманої інформації, тенденцій, вироблення прогнозів; ─ вживання заходів з попередження порушень законності й дисципліни; ─ облік конкретних правопорушень, аналіз їх причин і обставин; ─ припинення протиправної діяльності; ─ виявлення винних у здійсненні податкових правопорушень (як платників податків, так і працівників податкових органів) і притягнення їх до відповідальності. Органи Державної податкової служби здійснюють: ─ контроль за дотриманням податкового законодавства; ─ перевірку правильності обчислення податків, зборів та інших обов'язкових платежів; ─ перевірку якості поставлення і ведення податкового і бухгалтерського обліку об'єктів оподаткування; ─ забезпечення своєчасного і повного внесення сум податків, що сплачуються; ─ накладення фінансових і адміністративних штрафів; ─ профілактику податкових порушень.

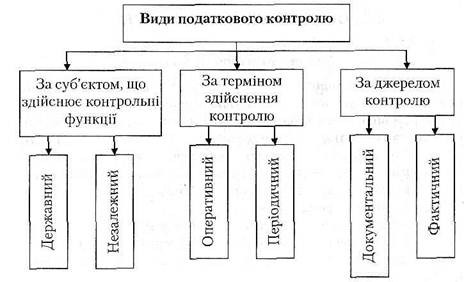

Види податкового контролю класифікуються за декількома підставами (рисунок 6.1).

а ) за суб'єктом, щоздійснює контрольні функції: 1) державний ─ податковий контроль, здійснюваний державними органами. У цьому разі органи, що здійснюють податковий контроль, поділяються на:

─ органи загальної компетенції, що здійснюють податковий контроль поряд зі своєю основною діяльністю;

─ органи спеціальної компетенції ─ створені спеціально для здійснення податкового контролю ─ податкові адміністрації, інспекції, податкова міліція;

2) незалежний ─податковий контроль, що здійснюється аудиторськими чи громадськими організаціями.

|

Рисунок 6.1-Види податкового контролю

б) за терміном здійснення контролю: 1) оперативний ─ податковий контроль, здійснюваний у межах звітного періоду на підставі кількісних і якісних показників контрольованої операції; 2) періодичний ─ податковий контроль, що здійснюється після закінчення звітного періоду на підставі аналізу документів звітності й інших джерел.

в) за джерелом контролю:

1) документальний ─ податковий контроль, що здійснюється на підставі аналізу документів, які відбивають показники контрольованого об'єкта чи діяльності суб'єктів; 2) фактичний ─ податковий контроль, що здійснюється на підставі фактичного аналізу контрольованого об'єкта чи діяльності контрольованих суб'єктів.

Податковий контроль припускає кілька методів: ─здійснення обліку платників податків; ─ здійснення податкової перевірки; ─ обстеження території і приміщень, де можуть знаходитися об'єкти, що підлягають оподатковуванню чи використовуються для одержання об'єктів оподатковування.

Проведення податкового контролю доцільно здійснювати за такими етапами:

1. Передперевірний аналіз.

2. Планування контролю.

3. Контакт з об'єктом контролю.

4. Документальна перевірка.

5. Завершальний етап контролю.

6. Реалізація і контроль за виконанням матеріалів перевірки. Передперевірний аналіз передбачає: ─ вивчення обліку платника в податковому органі; ─ вивчення податкових декларацій та інших звітних документів; ─ порівняння динаміки даних про нарахування і сплату податків; ─ аналіз розвитку підприємства; ─ аналіз основних показників підприємства.

Під час аналізу податковий інспектор одержує необхідні відомості про підприємство і визначає основні напрямки перевірки.

На етапі планування контролю здійснюється добір необхідних даних про платників податку, добір об'єктів для проведення документальної перевірки, підготовка планів і графіків документальних перевірок, уточнення параметрів контролю, часу й обсягу контрольних процедур, визначення джерел інформації, методичних прийомів контролю, відповідальних осіб.

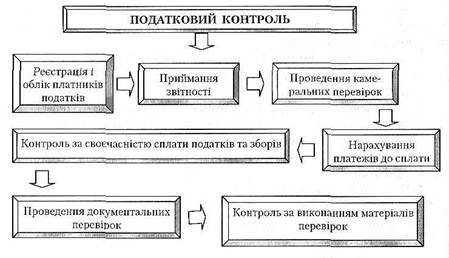

Схему проведення податкового контролю наведено на рисунку 6.2.

|

Рисунок 6.2 -Схема проведення податкового контролю

Основним методом податкового контролю є податковаперевірка. Серед основних прав Державної податкової служби виділено та відокремлено право податкових органів на здійснення перевірки грошових документів, бухгалтерських книг, звітів, кошторисів, декларацій та інших документів, пов’язаних з обчисленням і сплатою податкових платежів.

6.2. Податкова перевірка ─ основний метод податкового контролю

Податкова перевірка ─ це діяльність податкових органів (у деяких випадках аудиторських, громадських організацій) з аналізу й дослідження первинної облікової і звітної документації, пов'язаної зі сплатою податкових платежів, з метою перевірки своєчасної і повної сплати податків та зборів, правильного ведення податкового обліку, обчислення сум податкових платежів, здійснення податкової звітності. Податкова перевірка проводиться за наявності підстави, асаме: ─ за наявності відомостей, що дозволяють припустити, що платник податку приховує об’єкт оподатковування; ─ за наявності факту невідповідності задекларованих платником податку доходів і витрат з його фактичними доходами і витратами; ─ за наявності відомостей про приріст об’єкта оподатковування, якщо це не має документального підтвердження; ─ за неподання у відповідний термін податкової декларації чи інших документів, необхідних для визначення податкового зобов’язання;

─ за наявності порушень під час останньої податкової перевірки; ─ під час реорганізації чи ліквідації підприємств чи організацій.

Об’єктом податкової перевірки є грошові документи, бухгалтерські книги, звіти, кошториси, декларації, товарно-касові книги, показники електронно-касових апаратів і комп’ютерних систем, що використовуються для розрахунків за готівку зі споживачами, та інші документи, незалежно від способу надання інформації, пов'язані з розрахунком, сплатою податків, зборів, свідоцтва про державну реєстрацію суб'єктів підприємницької діяльності, спеціальні дозволи на її здійснення.

Суб’єктами податкових перевірок є підприємства, установи, організації будь-якої форми власності, спільні підприємства, фізичні особи.

Під час проведення перевірки працівники державних податкових органів у перший день зобов’язані (початок перевірки):

─ пред’явити свої службові посвідчення керівнику; ─ пред’явити посвідчення на перевірку; ─ ознайомити з метою перевірки і надати програму та графік перевірки; ─ представити членів контрольної бригади; ─ пояснити причини, з яких здійснюється перевірка; ─ вирішити організаційні питання (розміщення в приміщенні,

забезпечення технікою і т. ін.); ─ обговорити порядок надання необхідної інформації для перевірки; ─ ознайомити з попередніми результатами контролю.

Перш ніж податковий інспектор розпочне ревізію, необхідно перевірити його посвідчення на перевірку. Ненадання інспектором відповідних документів дає право платнику податків не допускати його до проведення перевірки. Ця норма закріплена в розпорядженні ДПАУ «Про посвідчення на перевірку» від 20.05.97 р. № 89-р. Посвідчення на перевірку друкується на бланку Державної податкової адміністрації і повинне бути зареєстроване в журналі видачі посвідчень на перевірку. Воно дійсне тільки на зазначений у ньому період і має бути завірене гербовою печаткою і підписом керівника чи заступника керівника податкової служби. У посвідченні на перевірку вказуються дата видачі, назва підприємства, що перевіряється, терміни перевірки, посада й прізвище інспектора. Істотним є те, що посвідчення повинне бути виписане тільки на одного працівника податкового органу, в іншому випадку (якщо посвідчення виписане на кількох осіб) посвідчення можна вважати недійсним.

Оперативні перевірки проводять, якщо у контролерів є службові посвідчення і посвідчення на право перевірки кожного суб'єкта підприємницької діяльності (СПД).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1773; Нарушение авторских прав?; Мы поможем в написании вашей работы!