КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розв’язання. Показники для розрахунку рентабельності продукції Показники Одиниця вимірювання Квартал 1-й 2-й 3-й Кількість виробів

|

|

|

|

Показники для розрахунку рентабельності продукції

| Показники | Одиниця вимірювання | Квартал | ||

| 1-й | 2-й | 3-й | ||

| Кількість виробів | од. | |||

| Ціна одного виробу | тис. грн | |||

| Собівартість одного виробу | тис. грн |

Виторг від реалізації продукції (ОРп) становитиме:

1-й кв. ОРП1 = 60 × 1500 = 90 000 (тис. грн);

2-й кв. ОРП2 = 60 × 2000 = 120 000 (тис. грн);

3-й кв. ОРП3 = 60 × 1800 = 108 000 (тис. грн).

Собівартість продукції, що випускається (СВ) дорівнює:

1-й кв. СВ1 = 50 × 1500 = 75 000 (тис. грн);

2-й кв. СВ2 = 52 × 2000 = 104 000 (тис. грн);

3-й кв. СВ3 = 48 × 1800 = 86 400 (тис. грн).

Прибуток від операційної діяльності продукції (П) становитиме:

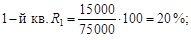

1-й кв. П1= 90 000 – 75000 = 15 000 (тис. грн);

2-й кв. П2 = 120 000 – 104000 = 16 000 (тис. грн);

3-й кв. П3 = 108 000 – 86400 = 21 600 (тис. грн).

Рентабельність продукції (R) розраховується за формулою 10.27:

Відповідь. Найвищою була рентабельність у 3-му кварталі — 25 %.

10.1. Складання фінансового плану підприємства на поточний рік. Оптове торговельне підприємство «Вавилон» має розробити фінансовий план на поточний рік з поквартальним розподілом на підставі таких передбачень.

1. Запас коштів торговельного підприємства на початок розрахункового року становитиме 120 тис. грн. Передбачається збільшити власний капітал підприємства на 1000 тис. грн.

2. Розмір витрат (обігових коштів) на придбання товарів у товаровиробників та очікуваний обсяг валового виторгу за окремими кварталами розрахункового року наведено в табл. 10.1.

Таблиця 10.1

Необхідні витрати на придбання товарів

та очікувана сума валового виторгу впродовж

окремих кварталів поточного року, тис. грн

| Показник | Квартал розрахункового року | |||

| 1-й | 2-й | 3-й | 4-й | |

| Грошові витрати на придбання товарів | ||||

| Валовий виторг | 10 852 | 12 577 |

3. У 1-му кварталі розрахункового року передбачається збільшити товарні запаси на 1010 тис. грн, аби він відповідав середньорічній величині цього періоду часу. Проте існує домовленість, що оплата приросту товарних запасів здійснюватиметься після закінчення 6 місяців із часу закупівлі відповідних груп товарів.

4. Сума необхідних щороку відновлюваних постійних витрат за попередніми розрахунками становить 12 060 тис. грн. Для їх покриття щокварталу спрямовуватиметься 25 % річної потреби коштів.

5. Розмір плати у вигляді процентів за користування короткотерміновим кредитом дорівнюватиме 110 тис. грн щокварталу. Платежі за банківською заборгованістю розміром 400 тис. грн мають бути здійснені в останньому кварталі розрахункового року.

6. Протягом 2-го кварталу передбачається придбати нове устаткування вартістю 600 тис. грн з відстроченням платежу на 4-й квартал.

7. На особисте споживання співвласників торговельного підприємства вирішено використовувати по 50 тис. грн протягом кожного кварталу розрахункового року.

Скласти фінансовий план підприємства «Вавилон» на поточний рік і подати його у вигляді таблиці.

10.2. Розрахунок необхідних підприємству власних і позикових коштів для здійснення бізнесової та іншої діяльності. Потреба будь-якого підприємства у власних і позикових коштах для здійснення бізнесової або іншої діяльності залежить від його фінансового становища, передусім від оборотності дебіторської та кредиторської заборгованості. На підставі показників табл. 10.2 розрахувати очікувану потребу підприємства у власних і позикових коштах для здійснення своєї діяльності в розрахунковому році, а також їх раціональне співвідношення, тобто таке, яке диктується фінансовими умовами суб’єкта господарювання.

Таблиця 10.2

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 889; Нарушение авторских прав?; Мы поможем в написании вашей работы!