КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки обращения, структура затрат

|

|

|

|

Деятельность торгового предприятия с момента его создания связана с разнообразными затратами трудовых, материальных и финансовых ресурсов. Выраженные в денежной форме текущие затраты живого и овеществленного труда, связанные с доведением товаров от производителя до потребителя и их реализация называются издержками обращения (расходами).

Для целей учета, анализа и планирования издержки обращения подразделяются на отдельные статьи расходов.Для организаций торговли предусмотрены статьи затрат (расходов):

· транспортные расходы

· на оплату труда

· страховые взносы в государственные внебюджетные фонды

· на аренду и содержание зданий оборудования,инвентаря.

· амортизация основных средств

· на хранение подработку, подсортировку товаров.

· расходы на рекламу

· потери товаров и технологические отходы

· расходы на тару

· прочие расходы

По экономическому содержанию все издержки подразделяются на:

· материальные расходы

· расходы на оплату труда

· суммы начисленной амортизации

· прочие расходы.

К материальным расходам относятся расходы по транспортировке товаров, по содержанию и эксплуатации основных средств, по таре, технологические потери,расходы по упаковке.

В расходы по оплате труда включаются заработная плата работников, премии, надбавки, оплата отпусков, отчисления на социальные нужды и другие выплаты.

Расходы по амортизации отражают суммы начисленной амортизации.

К прочим расходам относят суммы налогов и сборов согласно законодательству РФ, командировки, канцелярские товары, услуги связи, расходы на рекламу.

В зависимости от объема товарооборота издержки обращения подразделяются на постоянные и переменные.

- условно постоянные издержки – это вид затрат, которые в данный момент не зависят от величины товарооборота (арендная плата, амортизация, расходы на оплату АУП и другие)

|

FC - постоянные издержки

FC

|

Q

Q

- условно переменные издержки – это затраты, величина которых непосредственно зависит от объема товарооборота (транспортные расходы, расходы на топливо, э/э для производственных нужд, оплата труда торгового персонала и др.)

Vc - переменные затраты

Vc - переменные затраты

vc

vc

|

Q

сумма переменных и постоянных затрат представляют собой общие затраты.

руб.

руб.

TC = FC+VC, руб.

TC

|

VC

----------------------------------

----------------------------------

FC

Q

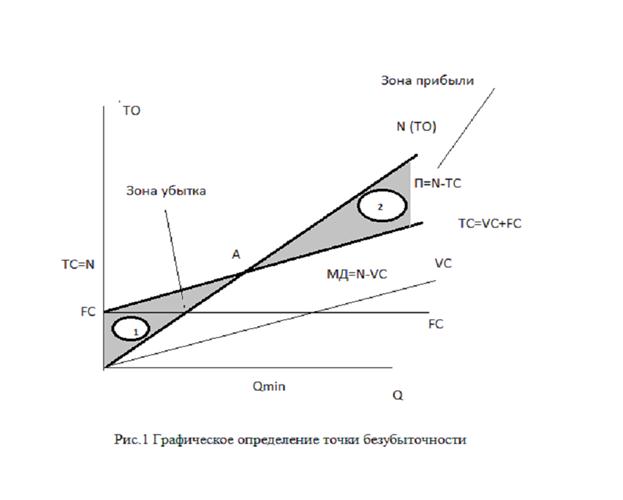

Зависимость постоянных и переменных издержек от объема товарооборота показаны на рисунке 1.

Q (А) – точка безубыточности, т.е. объем реализации товара при котором предприятие еще не получает прибыли, но уже не несет убытков (т.к. объем ТО позволяет покрыть свои затраты)

|

- зона убытков, т.к. в данной зоне объем ТО позволяет получать прибыль

|

- зона прибылей, т.к. в данной зоне объем ТО позволяет получать прибыль.

Для анализа издержек определяют удельные затраты, т.е. затраты приходящиеся на 1 ед. реализованной продукции:

1) удельные переменные

AVC=  , руб

, руб

2) удельные постоянные

AFC =  , руб

, руб

3) удельные общие

ATC =  =

=  = + = AFC + AVC, руб

= + = AFC + AVC, руб

Используя данные показатели можно аналитически (по формуле) определить точку безубыточности

=

=  , ед.

, ед.

где Ц – цена реализации товара,руб.,

а также объем обеспечивающий планируемую прибыль

=

=

определение безубыточного объема товарооборота в торговле имеет некоторые особенности.Это связано с формированием валового дохода (ВД=ТН-НДС-Акцизы) поэтому критический объем определяется по формуле

=

=

где: Увд- уровень валового дохода %

Уvс – уровень переменных затрат %

Пример:

Товарооборот в розничных ценах 28169 тыс.руб. без НДС, товарооборот в закупочных ценах – 19459 тыс.руб. (без НДС)

Издержки обращения – 9000 тыс.руб. в т.ч. постоянные – 3960 руб. Определить маржинальный доход и критический объем (точку безубыточности) продаж.

Решение:

1.определяем валовый доход

ВД=ТОроз –ТОзаку= 28169-19469=8700 тыс.руб.

2.определяем величину и удельный вес переменных затрат,т.к. ТС=FC+VC то VC=TC-FC= 9000- 3960= 5040 тыс.руб

удельный вес переменных затрат в товарообороте:

=

=  × 100 =

× 100 =  × 100 = 17,88 %

× 100 = 17,88 %

3.определяем маржинальный доход по формуле (см.график)

МД=ВД-VC=8700 – 5040 = 3660 тыс.руб.

4.определяем уровень валового дохода

=

=  × 100 =

× 100 =  × 100 = 30, 88 %

× 100 = 30, 88 %

т.е.  <

<  (28169 < 30461)

(28169 < 30461)

и убыток составит 300 тыс.руб

(Убыток=ВД –ТС=8700-9000= -300 тыс.руб.

5.определяем критический объем:

TO =  × 100 = 30461 тыс.руб.,

× 100 = 30461 тыс.руб.,

Т.е. можно сказать что предприятие находится в зоне убытков, т.к. объем товарооборота ниже критического объема.

Вопросы для самоконтроля:

1.Дайте определение издержкам обращения.

2. Перечислите статьи затрат торгового предприятия.

3. Как группируются расходы предприятия по экономическим элементам?

4. Какие расходы относятся к материальным затратам и амортизации?

5.Что включается в расходе по оплате труда?

6. Что относится к прочим расходам?

7.Дайте определение и графическое изображение постоянных затрат.

8.Дайте определение и графическое изображение переменных затрат.

9.Дайте определение и графическое изображение общих затрат.

10.Что такое удельные затраты? (постоянные,переменные, общие)

11. Что такое точки безубыточности (критический объем).

12.Постройте графически точку безубыточности.

13.Покажите на графике как можно определить маржинальный доход и величину прибыли.

ГЛАВА 4.ФИНАНСЫ ОРГАНИЗАЦИИ И ПЛАНИРОВАНИЕ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 980; Нарушение авторских прав?; Мы поможем в написании вашей работы!