КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

РОЗДІЛ 2. Задачі цього розділу за своєю змістовно-методичною спрямованістю охоплюють визначення, оцінювання й аналіз: функціонально-технологічної та елементної

|

|

|

|

Оборотні кошти

Задачі цього розділу за своєю змістовно-методичною спрямованістю охоплюють визначення, оцінювання й аналіз: функціонально-технологічної та елементної структури оборотних коштів; поелементного й загального нормативу оборотних коштів підприємства; показників ефективності використання оборотних коштів первинних суб’єктів господарювання.

Функціонально-технологічна структура оборотних коштів певного суб’єкта господарювання характеризує процентне співвідношення часток оборотних фондів і фондів обігу. При цьому треба зважати на той важливий факт, що частка оборотних фондів завжди має перевищувати частку фондів обігу приблизно в 2—2,5 раза.

Елементна структура оборотних коштів обчислюється шляхом розрахунків частки їхніх окремих елементів-складників (виробничих запасів, незавершеного виробництва, напівфабрикатів власного виготовлення, витрат майбутніх періодів, залишків готової продукції, відвантаженої продукції, коштів на розрахунковому рахунку, дебіторської заборгованості, інших оборотних коштів) у загальному обсязі на певну дату (у конкретному розрахунковому році).

Загальний норматив оборотних коштів — це сума їхніх нормативів у виробничих запасах, незавершеному виробництві, витратах майбутніх періодів і залишках готової продукції.

Започаткування активної підприємницької діяльності потребує формування певного стартового капіталу — основного та оборотного. Зазвичай переважну частину основного капіталу становлять інвестиційні ресурси на придбання виробничого устаткування та транспортних засобів. У випадках господарської практики обчислення загальної величини основного капіталу з методичного погляду здебільшого є прозорим і зводиться до підсумовування його окремих елементів (зокрема, вартості адміністративних, виробничих і складських приміщень; обладнання офісів; устаткування виробничих цехів; господарського інвентарю, технологічного інструменту й вимірювальних приладів). Решту потреби в стартовому капіталі становлять окремі елементи оборотного капіталу (наприклад, витрати на кредитування покупців, закупівлю матеріалів, оплату праці, оренду виробничих та офісних приміщень, а також певну суму готівки в касі суб’єкта господарювання).

Загальна потреба в оборотному капіталі (ΣОК) визначається як сума окремих його елементів-складників, поділена на коефіцієнт оборотності (кількість оборотів) оборотних коштів. Інакше кажучи, для цього використовується формула

(2.1)

(2.1)

де ОКкр — сума капіталу на кредитування покупців; МВ — витрати на закупівлю матеріалів; Воп — витрати на оплату праці; ВОР — орендна плата за рік; ГК — сума готівки в касі підприємницької структури; Коб — коефіцієнт оборотності (кількість оборотів) оборотних коштів.

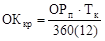

Загальну суму капіталу на кредитування покупців (ОКкр) за здійснення продажу продукції повністю чи частками на умовах використання попередньо визначеного в часі кредиту можна розрахувати за формулою

, (2.2)

, (2.2)

де ОРп — повний обсяг або частка продукції у вартісному виразі, що має реалізовуватися на умовах кредиту; Тк — термін надання кредиту в днях (якщо Тк виражено в місяцях, то в знаменнику формули (2.2) потрібно ставити число 12).

У практиці господарювання іноді виникає ситуація, коли загальну потребу в оборотному капіталі треба визначити як суму нормованих оборотних коштів і величини комерційного кредиту.

Норматив оборотних коштів у виробничих запасах, що за наявного системою обліку матеріальних цінностей належать до оборотних фондів (сировина, матеріали, паливо тощо) (Нвир.з), обчислюється множенням середньодобового їх споживання у вартісному або натуральному вираженні (Д) на норму сукупного запасу (транспортного, підготовчого, поточного та страхового) у днях (Здн):

Нвир. з = Д × Здн. (2.3)

Середньодобова потреба (споживання) визначається за такою формулою:

(2.4)

(2.4)

де М і — загальна потреба в і -му виді ресурсів, натуральних або грошових одиниць.

Норма сукупного запасу розраховується так:

(2.5)

(2.5)

де Зпот — поточний запас; Зтр — транспортний запас; Зпідг — підготовчий запас; Зстрах — страховий запас.

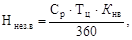

Необхідний розмір оборотних коштів у незавершеному виробництві (Ннез.в) обчислюють за загальновідомою для економістів формулою:

де Ср — виробнича собівартість річного випуску товарної продукції; Тц — середня тривалість виробничого циклу виготовлення продукції в днях; К нв — коефіцієнт наростання витрат (собівартості незавершеного виробництва).

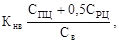

Останній можна визначити за двома спеціальними методиками. Найточніше його розраховують шляхом розподілу витрат за днями виробничого циклу, обчислення суми витрат за всі дні виробничого циклу за наростаючим підсумком і визначення середньої собівартості незавершеного виробництва. На основі такої інформації коефіцієнт наростання витрат дорівнює результату ділення середньої собівартості незавершеного виробництва на собівартість виготовлюваного виробу. Якщо випускається матеріаломістка продукція, і через це має місце велика частка одноразових витрат, коефіцієнт наростання витрат можна обчислювати за спрощеною формулою:

К нв = q ПЦ + 0,5 × q РВ, (2.7)

або

(2.8)

(2.8)

де q ПЦ — частка витрат у перший день виробничого циклу;

q РВ — частка решти витрат на випуску виробу; СПЦ — одноразові витрати спочатку (у перший день) циклу виготовлення продукції; СРЦ — решта витрат на виготовлення виробу; Св — виробнича собівартість виробу, яку можна розрахувати за такою формулою:

Св = Спц + Срц. (2.9)

Норматив оборотних коштів у залишках готової продукції (НЗГП) на складі підприємства чи іншого суб’єкта господарювання визначається добутком вартості одноденного випуску готових виробів (ОВп) на норму їх запасу в днях (Здн):

Нзгп = ОВп × Здн. (2.10)

Норма запасу продукції на складі підприємства (ЗДН) утворюється з кількості днів, необхідних для підготовки товарів до продажу (реалізації), тобто їх комплектування, пакування й відвантаження споживачам, а також оформлення платіжних документів у відповідному банку (банку, що обслуговує товаровиробника).

Норматив оборотних коштів у витратах майбутніх періодів (НВМП) обчислюються на підставі залишку цих цілеспрямованих коштів на початок періоду (Рн) і суми витрат, які необхідно буде здійснити в плановому періоді (Рпл), за вирахуванням величини майбутнього погашення витрат за рахунок собівартості продукції (Рпог):

Нвмп = Рн + Рпл – Рпог. (2.11)

Економічну ефективність використання оборотних коштів будь-якого суб’єкта господарювання зазвичай характеризують коефіцієнт їхньої оборотності (кількість оборотів на рік) і тривалість одного обороту в днях (швидкість обороту).

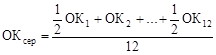

Коефіцієнт оборотності (кількість оборотів на рік) (К об) обчислюється діленням вартості реалізованої (проданої) за діючими оптовими (роздрібними) цінами за рік (ОРп) на середній залишок оборотних коштів (ОКсер) за той самий проміжок часу:

(2.12)

(2.12)

де

, (2.13)

, (2.13)

де ОК1, ОК2 … ОК12 — залишки оборотних коштів на 1-ше число місяця.

Обернений показник називають коефіцієнтом завантаження (К з). Він показує, скільки оборотних коштів (у частках одиниці) припадає на кожну гривню реалізованої продукції.

(2.14)

(2.14)

де ОКсер — середньорічний залишок оборотних коштів; ОРп — реалізована за рік продукція.

Тривалість одного обороту (швидкість обороту) (Тоб) оборотних коштів визначається як співвідношення кількості днів (Д) у розрахунковому році (загальноприйнятою кількістю є 360 днів) і коефіцієнта оборотності (К об) таких коштів:

, (2.15)

, (2.15)

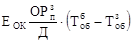

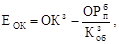

Краще використання оборотних коштів спричиняє їх вивільнення (економію). Абсолютна сума вивільнення (економії) оборотних коштів (ЕОК) у результаті прискорення їхньої оборотності (збільшення числа оборотів і відповідного зменшення тривалості одного обороту) може бути розрахована як різниця між сумами оборотних коштів, необхідних підприємству за умови звичайного (досягнутого) і прискореного рівня їхньої оборотності.

, (2.16)

, (2.16)

або

(2.17)

(2.17)

де ОРпб, ОРпз — реалізована продукція за базовий та звітний роком (період); Д — кількість днів у розрахунковому році (періоді); Тобб, Тобз — середня тривалість обороту оборотних коштів у базовому та звітному роках (періодах); ОКз — обсяг оборотних коштів у звітному році (періоді); К обз — коефіцієнт оборотності оборотних коштів у звітному році (періоді).

У разі помітного погіршення рівня використання оборотних коштів унаслідок уповільнення швидкості обороту та збільшення коефіцієнта завантаження виникає потреба в додатковому залученні цих коштів. Обсяг додаткового залучення оборотних коштів можна визначити множенням різниці між порівнюваними (більшим і меншим) коефіцієнтами завантаження на обсяг фактично реалізованої продукції.

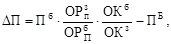

Сума приросту прибутку, отриманого за рахунок зміни оборотності оборотних коштів (ΔП), обчислюється за такою формулою:

(2.18)

(2.18)

де Пб — прибуток від реалізації продукції в базовому році (періоді); ОРпб, ОРпз — реалізована продукція за базовий та звітний роки (період); ОКб, ОКз — обсяг оборотних коштів у базовому та звітному роках (періоді).

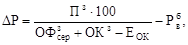

Вплив використання оборотних коштів на рівень рентабельності (Δ Р) визначається так:

(2.19)

(2.19)

де Пз — прибуток від реалізації продукції у звітному році (періоді);  — середньорічна вартість основних виробничих фондів у звітному році (періоді); ОКз — обсяг оборотних коштів у звітному році (періоді); ЕОК — обсяг вивільнених або додатково залучених оборотних коштів;

— середньорічна вартість основних виробничих фондів у звітному році (періоді); ОКз — обсяг оборотних коштів у звітному році (періоді); ЕОК — обсяг вивільнених або додатково залучених оборотних коштів;  — загальна рентабельність виробництва в базовому році (періоді).

— загальна рентабельність виробництва в базовому році (періоді).

Задача. Визначити норматив оборотних коштів у незавершеному виробництві та показників ефективності їх використання. На підприємстві «Лагма» обсяг реалізації продукції за рік становив 100 тис. од., собівартість виробу — 160 грн, його ціна на 5 % перевищує його собівартість. Середньорічний залишок оборотних коштів — 1250 тис. грн, тривалість виробничого циклу виготовлення виробу — 5 днів, коефіцієнт наростання витрат у незавершеному виробництві — 1.

Розрахувати норматив оборотних коштів у незавершеному виробництві та показники оборотності оборотних коштів підприємства.

Розв’язання. Норматив оборотних коштів підприємства в незавершеному виробництві визначаємо за формулою (2.6):

Обчислимо показники оборотності оборотних коштів підприємства.

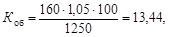

Коефіцієнт оборотності оборотних коштів (2.12) визначається відношенням реалізованої за рік продукції (ОРп)до середньорічного залишку оборотних коштів (ОКсер):

тобто оборотні кошти обсягом 1250 тис. грн використовуються у виробництві 13,44 раза на рік.

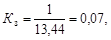

Коефіцієнт завантаження (К з) — величина, обернена коефіцієнту оборотності (2.14):

тобто на 1 грн реалізованої продукції припадає 0,07 грн оборотних коштів.

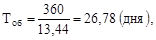

Тривалість одного обороту оборотних коштів (Тоб) розраховується за формулою (2.15):

тобто тривалість одного обороту оборотних коштів для даного підприємства становить 26,78 дня.

Відповідь. Норматив оборотних коштів у незавершеному виробництві становить 222,222 тис. грн, а показники оборотності оборотних коштів такі: коефіцієнт оборотності оборотних коштів — 13,44; коефіцієнт завантаження оборотних коштів — 0,07; тривалість одного обороту оборотних коштів — 26,78 дня.

2.1. Визначення та аналіз функціонально-технологічної структури оборотних коштів виробничого підприємства. Елементи оборотних коштів підприємства «Молокопродукт» наведено в табл. 2.1.

Таблиця 2.1

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 941; Нарушение авторских прав?; Мы поможем в написании вашей работы!