КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вправа 3. 12

|

|

|

|

ВПРАВА ЗЛІ

Підприємство виробляє мікрохвильові печі, які реалізує за ціною 1 450 грн за одиницю. Впродовж звітного року підприємство виготовило 28 500 печей, а продало 30 500 печей. Нормальна потужність підприємства становить 27 500 печей. Далі наведено дані про витрати підприємства за звітний рік.

Операційні витрати, грн:

Змінні адміністративні витрати та витрати на збут 2 440 000

Постійні адміністративні витрати та витрати на збут 4 000 000

Запаси готової продукції на початок року були 4 500 од., а собівартість одиниці становила 1 150 грн (зокрема постійні виробничі витрати 350 грн).

Необхідно:

1. Скласти звіт про фінансові результати за рік на основі калькулювання змінних витрат.

2. Визначити, які коригування слід зробити у зазначеному звіті з урахуванням того, що фактичний обсяг виробництва перевищує нормальний.

Підприємство виготовляє два види продукції, про які є така інформація:

Виробничі накладні витрати включають, грн:

Переміщення 6 000

Зберігання компонентів (деталей) 3 200

Зміни у дизайні 6 000

Переналагодження устаткування 4 800

Разом 20 000

Прямі матеріальні витрати на виробництво одиниці продукції є такими:

А 120 грн В 140 грн

Необхідно: визначити собівартість одиниці кожного виду продукції:

1) використовуючи розподіл виробничих накладних витрат на базі годин праці;

2) із застосуванням калькулювання на основі діяльності.

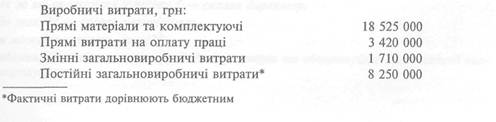

Протягом останнього часу компанія понесла збиток. Хоча її потужність:тановить ЗО 000 штуковин на рік, вона реалізує лише 10 000 штуковин.

Про діяльність компанії свідчать такі дані, грн:

Одного разу бородатий незнайомець прийшов до Ради директорів і сказав: "Сплатіть мені половину прибутку, який я зароблю, і я виведу вас на вірний шлях ". "Зроби це, " — сказали вони.

Бородатий незнайомець запустив виробництво на повну потужність, виробляючи ЗО 000 штуковин на рік

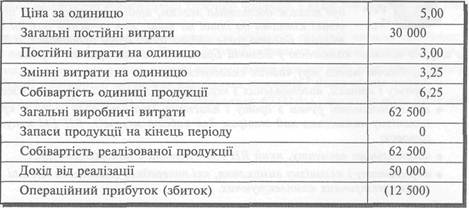

Після цього дані про діяльність компанії мали такий вигляд, грн:

| Загальні постійні витрати | 30 000 |

| Постійні витрати на одиницю | 1,00 |

| Змінні витрати на одиницю | 3,25 |

| Виробнича собівартість одиниці | 4,25 |

| Загальні виробничі витрати | 127 500 |

| Запаси продукції на кінець періоду | 85 000 |

| Собівартість реалізованої продукції | 42 500 |

| Дохід від реалізації продукції | 50 000 |

| Операційний прибуток | 7 500 |

"Сплатіть мені, " — сказав бородатий незнайомець. "Але ж ми скочуємося у прірву, " — сказав директор. "Що таке?" — сказав незнайомець "Ви можете читати, чи ні?"

Завдання: Поясніть точку зору Ради директорів та обгрунтуйте Ваш власний висновок розрахунками.

Шість років компанія RH Ltd виготовляла тільки один вид продукції: простий електричний чайник для кип 'ятіння приблизно півтора літра води. Цей чайник став першим на ринку, в якого була надійна система, що вимикала його у момент закипання води. Він був також достатньо легким, щоб його можна було переносити з однієї кімнати до іншої на таці, мав сучасний дизайн і був доволі міцним. Багато років чайник дуже добре продавався, a RH Ltd стала широко відомою компанією у Великій Британії і деяких країнах Європи.

З виробничої точки зору чайник складався з:

т корпусу і кришки, виготовлених з нержавіючої сталі, які закупляли вже готовими

• теплоізольованої ручки з дроту і пластику (що слугувала також кришкою для механізму вимикання над отвіром для кабелю мережі), RH Ltd купувала її вже готовою

• нагрівального елементу, який RH Ltd купувала в напівфабрикатах

• термостату і механізму вимикання, які попередньо складалися RH Ltd зі стандартних електричних комплектуючих.

Термостат і механізм вимикання як з технічної точки зору, так і в плані маркетингу становили серцевину продукту і були захищені великою кількістю патентів.

Одразу після заснування для RH Ltd насталії роки процвітання.

Автоматичний чайник був не тільки корисним у країні з великим споживанням чаю, де сім 'ям було потрібне зручне джерело окропу в кількох різних кімнатах у домі. Він також: імпонував з точки зору безпеки домогосподаркам, які боялися, що чайник, залишений без нагляду, може википіти, розплавитися і спричинити пожежу. Чайник RH Ltd доводив домогосподаркам свою безпеку кожного разу, коли вимикався після закипання води. Вигода для компанії полягала у тому, що основна ідея використання термостату була настільки проста, що основні патенти навіть і не заперечувалися.

Після перших дванадцяти місяців діяльності Піт Хоббс, співзасновник, президент, управляючий директор і основний акціонер компанії (йому також: належала літера "Н" у назві RH Ltd), сказав своїй дружині напередодні Нового року:

"Люба, незабаром ми зможемо спокійно жити у Франції. Ми виготовили і продали 143 000 чайників за 39 доларів кожен, але нам кожний чайник обходиться у 20,57 дол. Подивися на ці цифри. Готові компоненти для кожного чайника коштують трохи більше 10,50 дол., нам довелося витратити лише 100 000 дол. на комплектуючі електричні деталі для термостатів, витрати на оплату праці були всього 1 128 000 дол. (включно з медичною страховкою), орендна плата становила 100 000 дол., опалення й освітлення в цій розваленій будівлі, що продувається наскрізь, обійшлося в 17 000 дол., а решта загальних витрат становила 95 000 дол. Після Різдва у нас не залишилося нерозпроданих запасів на складах, у нас немає ні готової продукції, ні деталей, ні сировини. Тож: порадіємо, адже наш прибуток на кожен чайник дорівнює 18,43 дол. ".

Його дружина була реалістичнішою:

"Не забудь усіх працівників адміністрації та відділів продажу. Вони коштують 451 000 дол., включно з рекламою. А стосовно тих верстатів, які тобі довелося купити,

не кажучи вже про імітування обладнання у відділі технічного тестування, комп 'ютер і розвізну вантажівку. Мільйон доларів! Ми так використовували верстати та вантажівку, що не змогли б продати їх навіть як металобрухт. Вони зношені й нічого не варті. Ми майже банкрути ".

Завдання:

Виходячи з наведеної вище інформації, необхідно встановити:

1) Скільки коштувало виробництво кожного чайника, і яким був валовий прибуток у розрахунку на 1 чайник?

2) Якою була повна собівартість кожного чайника, середній чистий прибуток у розрахунку на 1 чайник і нетто-прибуток до оподаткування для всієї компанії за рік?

3) Чи можемо ми в реальному житті використати такого роду розрахунок собівартості продукції у більшості звичайних виробничих компаній? Якщо ні, то чому?

4) Якщо повна собівартість чайника становила 40,00 дол., то якою мала бути ціна продажу?

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1207; Нарушение авторских прав?; Мы поможем в написании вашей работы!